-

连接人,信息和资产

穗蓉二城预售监管放松对于其他城市的确有一定的“示范”效应。

作者:克而瑞研究中心

来源:克而瑞地产研究(ID:cricyjzx)

穗蓉二城预售监管放松对于其他城市的确有一定的“示范”效应。

11月23日,成都市住房和城乡建设局发布《关于精准应对疫情冲击全力实现年度目标的通知》,出台12条促进企业稳产满产措施,其中指出要促进房地产平稳健康发展,主要涵盖四点:提高房地产审批效率、鼓励项目加快上市销售、提高预售资金监管使用效率、协调金融机构加大支持力度。无独有偶,早在11月初广州市人民政府第15届160次常务会议也通过了《广州市房屋交易监督管理办法》,其中对商品房预售款使用额度及留存比例也进行了调整,为房企“减负”意图明显。究竟政策出台背后动因几何?又能否助力房企熬过楼市“寒冬”?

01 穗蓉放松预售资金监管,贯彻中央“两维护”

“纾困”房企更为保交付

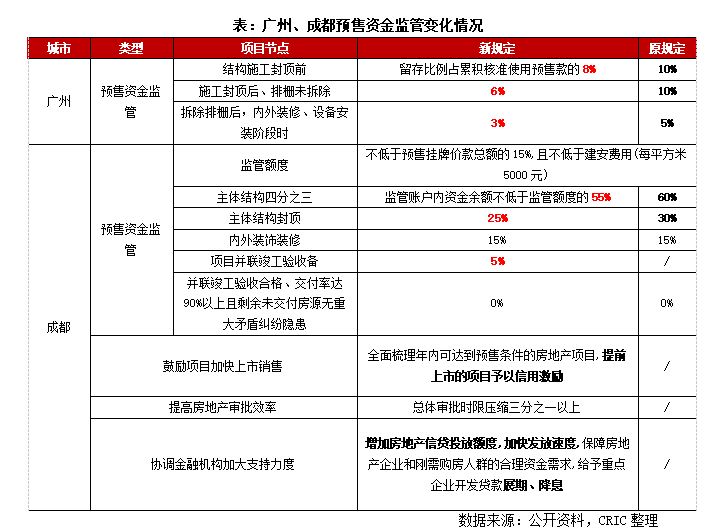

对比广州、成都此轮新政,共性特征在于都不约而同放松了对预售资金的监管,调低了处于不同工程进度的留存比例:广州将项目封顶前,封顶后、排栅未拆除前和拆除排栅后的留存比例分别降低至累积核准使用预售款的8%,6%和3%,较之前分别降低了2个,4个和2个百分点;成都如是,在项目主体结构工程完成四分之三以及主体结构封顶两个节点,监管额度内预售资金留存比例分别降低了5个百分点,项目并联竣工验收备案后,监管额度内预售资金支取比例可达到 95%。

值得关注的是,成都为房企“减负”意图更为明显,还出台了提前上市的项目予以信用激励、总体审批时限压缩三分之一以上、协调金融机构加大支持力度,增加房地产信贷投放额度,加快发放速度,给予重点企业开发贷展期、降息等配套措施。

在楼市行情转淡,市场持续下行的大背景下,对于预售资金监管放松和协调金融机构加大支持力度也算是地方政府能为房企“纾困”所能尽到的一些绵薄之力,此举也符合中央对于房地产信贷政策“两个维护”(即:维护房地产市场的平稳健康发展,维护住房消费者合法权益)的客观要求,不过究其根本还是为了保交付,维护住房消费者合法权益,避免房企爆雷衍生出更大的系统性危机。

放松监管可解房企资金“燃眉之急”

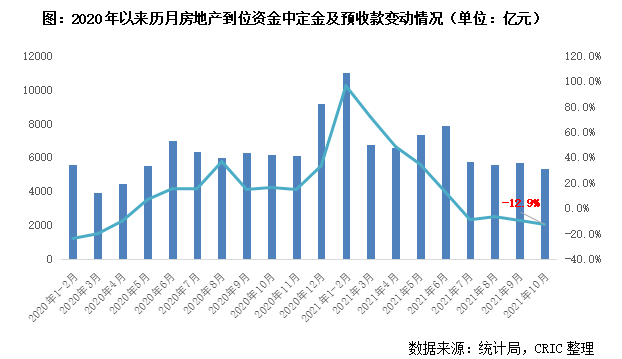

要论政策落地对于企业的“纾困”效应究竟几何,就不得不提及房企的资金结构,房企的资金主要来源于国内贷款、利用外资、自筹资金、定金及预收款、个人按揭贷款和其他资金。而占比超30%的主要是定金及预收款和自筹资金两部分,且近年来企业对销售回款的依赖度持续提升,定金及预收款占比已反超自筹资金,成为房企最为重要的资金渠道来源。

据统计局数据显示,2021年1-10月房地产开发企业到位资金16.7万亿元,其中定金及预收款达6.2万亿元,占比达37.2%,较2020年末增加2.8个百分点。而自筹资金仅5.3万亿元,占比为31.6%,较2020年末减少1.2个百分点。不过目前来看,定金与预收款月度同比增速正在持续走低,2021年10月,定金及预收款新增5351亿元,同比下降12.9%,已降至年内低位。

由此可见,此次广州、成都放松对预售资金的监管无疑于为房企注入一针“强心剂”,尤其是在市场行情转冷背景下,销售去化已属不易,若还要面临严苛的预售资金监管,房企的日子也将更加难熬,降低预售资金监管占压可帮助企业加快销售资金回笼,提升资金使用效率。

03 热点城市“先热后冷”预示行业信心告急

政策若不“加持”,下行还将加剧

目前来看,全国楼市“转冷”已是不争的事实,与此前城市热度分化略有不同,此次“寒意”不仅渗透了内陆基本面较差的三四线,而且也开始逐步侵入前期“万人摇”的热点城市,广州、成都便是最好的例子:

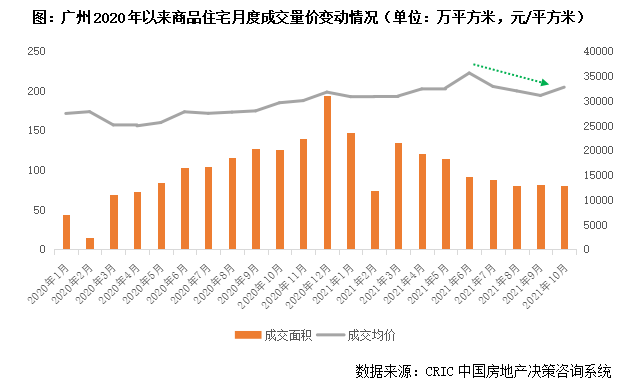

广州2021年上半年整体楼市还是保持了较高热度,月均成交突破100万平,不过步入下半年便开始“急转直下”,即便8-9月供应倍增也难挽成交颓势,近3个月月度成交基本都在80万平方米左右低位徘徊,月度同比降幅也一路走低至36%。

项目降价更是层出不穷,部分楼盘甚至推出了“工抵房”,以广州奥园云和公馆为例,项目降价加推,降幅达14%,包含20套中秋工抵房(需5成首付),价格大“跳水”,但周边配套欠缺、环境较差,去化率仅18%,仍处较低水平。阳光城翡丽山也因企业资金紧张,项目降价幅度达17%,但去化率也仅有19%。值得关注的是,为了降低购房门槛,部分项目实行首付延期,可在3个月内付清首付,外围区域的部分楼盘更是出现“首付贷”等乱象,不过对去化的刺激作用仍然较弱。

从土地市场我们也不难看出端倪,9月26-27日,广州迎来二次集中供地,不过挂牌的48宗宅地仅成交23宗,流拍率达52.08%,而首轮流拍的土地仅6宗,最终,广州市第二轮集中供地成交金额为569亿元,较首轮的906亿元锐减近四成。11月初广州公共资源交易中心公布第三批集中供地名单,本次共推出17宗地块,较之前大幅减少,同时也放宽了部分地块的出让条件:部分“回炉”地块起拍价小幅下调,一些地块也取消了限制新房售价,以及一个月内一次性付清总价的要求,释放友好信号,也从侧面反映了市场“寒意”。

成都如是,整体楼市热度正逐步从此前“万人摇”到复归理性:10月商品住宅成交量仅82万方,同环比分别下降49%和4%,二手房更为惨淡,10月迎来“三连降”,单月仅成交19万平方米,达到了去年疫情以来的“新低”,究其原因,一方面是由于供应面积和置业门槛逐步加大,拖累产品去化速率;另外一方面则受近期行业调控基调影响,房地产税政策出台、蓝光等本土房企相继爆雷等也加剧了市场的观望情绪,导致“银十”表现不佳。

不得不说,此次热点城市楼市热度的回落也意味着整个房地产行业信心“告急”,对房企而言可谓是“始料未及”,严苛的楼市调控和供需端信贷全面收紧成为了楼市的“降压药”,也成为部分房企的“催命符”,融资受阻,去化堪忧,加之集中供地带来的“内卷”加剧,一系列都使得房企的现金流“捉襟见肘”。

而此次两地政府对预售资金管控的“松口”无疑可解房企的“燃眉之急”,一方面可以加速上半年销售项目的部分资金回笼,保持后续的开发进程不受影响,保证交付;另一方面,也可以以时间换空间,保证后续更多项目入市,实现自身的良性循环。

04 穗蓉“珠玉在前”,三类城市或将“跟进”

房企不能“躺平”,仍需积极“自救”

目前来看,穗蓉二城预售监管放松对于其他城市的确有一定的“示范”效应,在中央信贷“从严”的大背景下,地方政府在不违背“房住不炒”主基调下进行适当“腾挪”还是能够为房企“纾困”起到一定的积极作用,除了放松预售资金监管外,还可适当调降预售门槛,加快预售证审批;降低土地竞买保证金,延期缴纳土地出让金等。

以下三类城市后续大概率“跟进”出台类似新政:第一类,库存风险过高城市,譬如北海、防城港、肇庆、烟台、宝鸡等库存去化周期超24个月的城市。第二类,高土地流拍率且高土地财政依赖度的城市,如太原、哈尔滨、沈阳、昆明等更具放松调控的动机。第三类,房价下滑过快城市,譬如岳阳、唐山、江阴、株洲、菏泽、桂林、张家口等落地“限跌令”的城市。

不得不说,近期房地产信贷政策却有放松征兆:个人住房贷款发放提速、穗蓉二城的预售监管放松,各类政策都是紧紧围绕央行两个“维护”展开,对此前过紧的信贷政策进行了“纠偏”,防止楼市“急转直下”衍生出更大的系统系危机,这些并不意味着房地产调控政策的转向,事实上,只要“房住不炒”的总基调不变,“大水漫灌”式刺激性政策就很难再现,房企更多仍需“自救”,不能“躺平”,合理利用地方政府的相关扶持政策,努力在调控新常态背景下寻求更多的生存机会。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!