-

连接人,信息和资产

市场传言称龙光集团有30亿美元私募债,被机构疯狂施压要求提前还债。

作者:小债看市

来源:小债看市(ID:little-bond)

发轫于汕头,兴盛于深圳,得益于大湾区红利的龙光集团,近年来以黑马之姿一路狂奔,但其高价拿地疯狂扩张背后隐忧浮现。

1月14日,据彭博消息,龙光集团(3380.HK)称公司没有任何美元私募债,正在筹备发行中票。

此前,市场传言称龙光集团有30亿美元私募债,被机构疯狂施压要求提前还债。

受此消息影响,龙光集团多只美元债出现异动,其中“LOGPH 5 3/4 01/14/25”报价75.484,下跌7.526%,收益率16.469%。

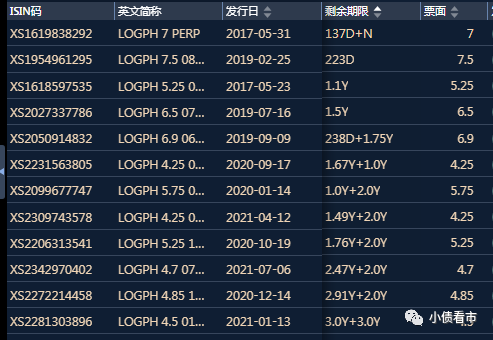

《小债看市》统计,目前龙光集团存续12只美元债,存续规模36.8亿美元,其中今年8月将有一笔3亿美元债到期。

存续美元债

从发行票息看,龙光集团融资成本较低,2021年上半年其新增借贷平均成本为4.6%,期末加权平均借贷成本为5.4%。

去年末,惠誉发布评级报告,确认龙光集团长期发行人信用评级为“BB”评级,展望“稳定”。

在境内债方面,主要由龙光集团子公司龙光控股发行,目前存续18只,存续规模206.14亿元,一年内到期规模有50.26亿元。

值得注意的是,近日龙光集团大规模裁员一事引发业内广泛关注,有被裁员工拉横幅抗议,横幅显示“龙光以房屋质量问题为由,非法大面积辞退员工”。

据官网介绍,龙光集团创立于1996年,于2013年在香港联交所主板上市,是一家致力于构建美好生活的城市综合服务商。

龙光控股是龙光集团在境内最主要的运营主体,主营房地产开发、物业投资及工程施工。

龙光集团官网

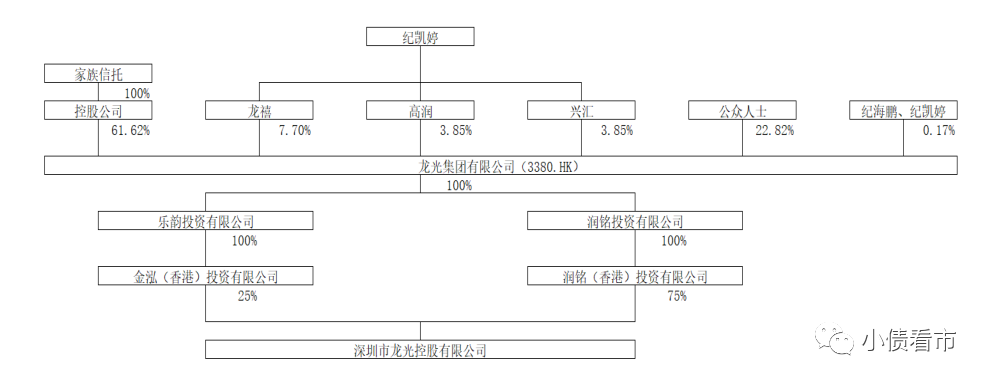

从股权结构看,纪海鹏和女儿纪凯婷通过家族信托实际控制龙光集团,是龙光实际控制人。

股权结构图

2020年,受益于重仓“粤港澳大湾区”的红利,龙光集团跻身“千亿俱乐部”。

2021年,龙光集团归属公司股东权益的合约销售额约为1402亿元,同比增长16.2%,但未完成1448亿元年度目标。

据克而瑞数据,2021年龙光集团以1588.2亿操盘金额在房企中排第20位;以934.2万平方米操盘面积位居第25名,属于TOP20大中型房企。

克而瑞数据

在土地储备方面,2021年上半年龙光集团新获取项目27个,应占权益总建筑面积约363.34万平方米。

截至去年6月30日,龙光集团土地储备总建筑面积约8555.74万平方米,平均土地储备成本为每平方米5382元。

若以货值计算,粤港澳大湾区及长三角区域占比约为85%。

2021年上半年,龙光集团实现营收351.65亿元,同比增长13.3%;实现归母净利润61.82亿元,同比微增0.4%。

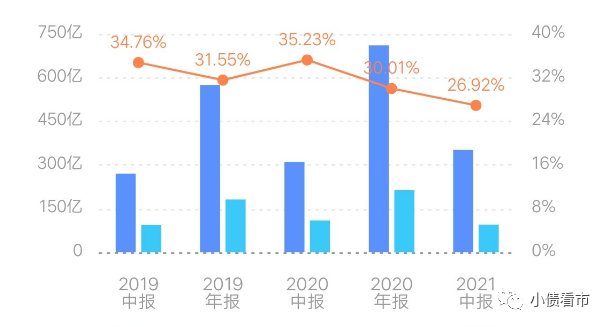

近年来,受结转项目区域分布影响,龙光集团整体营业毛利率呈下行趋势,2021年中期降至26.92%,但得益于良好的项目布局,整体保持在较高水平。

毛利率水平

截至2021年中,龙光集团总资产为2897.95亿元,总负债2190.2亿元,净资产707.76亿元,资产负债率75.58%。

从房企融资“三道红线”看,龙光集团剔除预收款后的资产负债率为69.8%,现金短债比为1.8,净负债率为61.4%,全部实现绿档。

《小债看市》分析债务结构发现,龙光集团主要以流动负债为主,占总债务的69%。

截至同报告期,龙光集团流动负债有1519.84亿元,主要为其他流动负债,其一年内到期的短期债务合计115.48亿元。

相较于短债规模,龙光集团流动性较好,其账上现金及现金等价物有404.43亿元,可以覆盖短债,短期偿债压力不大。

此外,龙光集团还有670.36亿非流动负债,主要为长期借款,其长期有息负债合计623.46亿元。

整体来看,龙光集团刚性债务规模有738.94亿元,主要以长期有息负债为主,带息债务比为34%

有息负债逐年增长,龙光集团融资成本不断上升,2020年该指标高达20.51亿元,对公司盈利空间形成一定侵蚀。

近年来,龙光对外融资需求不断提高,其融资渠道多元化,主要依赖于银行借款和发债,还通过应收账款、股权以及股权质押等方式融资。

去年末,龙光集团向合格投资者发行6.65亿元资产支持证券CMBS,发行期限12年,票面年利率5.2%。

龙光成为自监管部门支持优质民营房企发债政策出台以来,继龙湖、碧桂园之后国内第三家成功发债的民营房企。

值得注意的是,龙头集团少数股东权益与少数股东损益占比不匹配,存在一定“明股实债”嫌疑。

截至2021年中,龙光集团少数股东权益已达252,2亿元占比36%,较2020年末增长38%;少数股东损益为3.19亿元,较2020年末有所减少。

总的来看,龙光集团毛利率虽逐年下滑,但整体业绩和盈利能力尚可;刚性债务规模较大,财务费用支出增加。

1996年,在房地产行业蓬勃发展初期,纪海鹏家族在汕头创立龙光建安,后进军深圳房地产,并将业务扩张至整个珠江三角。

2000年,龙光建安启动占地776亩的汕头城中村改造项目“金禧花园”,在汕头一举成名,纪海鹏由此发家。

三年后,龙光建安以2.86亿元竞投得深圳市宝安中心地块,成为宝安中心区的“地王”,掀开了异地扩张的序幕。

随后,龙光扩张业务版图,并逐渐进入佛山、南宁、广州、惠州、珠海及中山等房地产市场,确立了以珠江三角洲为核心发展的战略布局。

龙光集团董事长纪海鹏

另外,龙光集团还进军高速公路建设领域,以BOT形式投资建设了四个项目,总投资达367亿元。

2009年后,龙光逐渐完成重组并成功收购深圳优凯思,2011年将总部搬至深圳。

2012年9月,龙光地产香港公司成立,为筹备上市做最后的准备。历经一年半的努力,2013年12月龙光集团登陆资本市场。

近年来,熟练斩获“地王”的龙光,在深圳龙华、光明乃至前海抢下多宗“地王”。

2014年12月,龙光以总价46.8亿元拿下位于深圳市龙华白石龙区域的A802-0305号住宅用地,折合楼面地价2.51万元/平方米,溢价率高达85.3%。

2015年,龙光又以112.5亿元拿下龙华红山地块,成为当时的深圳总价地王。

2016年,龙光再度刷新纪录,以140.6亿元拿下深圳市光明新区一商住混合用地块,成为全国总价地王。

值得注意的是,龙光敢于多次拿下“地王”,都离不开“金主”的支持,其背后闪现着浙商银行、平安大华等机构的身影,存在“明股实债”嫌疑。

2021年上半年,龙光还在土地市场上高举猛打,其在深圳首轮集中供地中豪掷80亿成最大赢家。

然而,去年下半年龙光集团便鲜少露面,其仅在汕头以7.08亿元的总价竞得一宗宅地。

随着深圳房价降温,龙光区域发展的高周转红利逐渐褪去,其高价拿地扩张的背后,面临着高杠杆、高风险、高负债等一系列问题。(作者微信:littlebond1)

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!