-

连接人,信息和资产

2020年,中国房地产市场整体销售表现受疫情影响叠加市场下行压力,销售规模保持较长时间的负增长。

作者:编辑部

来源:丁祖昱评楼市(ID:dzypls)

2020年,中国房地产市场整体销售表现受疫情影响叠加市场下行压力,销售规模保持较长时间的负增长。7月以来,百强房企累计业绩回正,但四季度市场整体下行压力明显,去化承压。截至12月末,TOP100房企的累计销售操盘金额达到114839.4亿元,较2019年增长13.3%。

但值得注意的是,规模房企整体目标完成情况不及2018年和2019年同期,尤其不少百强房企业绩“失速”,甚至出现“负增长”,但长跑型房企仍然跑出了“加速度”,其中恒大、金茂、中骏等少数房企业绩表现相对突出。

实际上,在“丁祖昱评楼市”年度发布会上,易居企业集团CEO丁祖昱提出一个新的逻辑:行业进入无增长时代。具体而言,尽管2020年全年销售金额将突破17万亿,但销售面积增长乏力,近年来也仅有1%-2%左右的增长,未来几年销售面积或将维持在16亿平米左右。

为应对挑战,对于企业而言,布局新赛道,寻找第二增长曲线至关重要。

行业增速放缓,长跑型房企再提速

在不确定的2020年,中国房地产行业走出“V型”曲线,实现确定性增长,全年百强房企操盘金额同比增长13.3%,虽相较于2019年有所上涨,但远不及2017年的40.5%和2018年的35.1%。行业整体规模较三年前显著放缓,百强房企规模增长失速。

图:2016年-2020年百强房企及行业增速(销售金额)

备注:国家统计局商品房销售额增速为2020年1-11月数据

数据来源:国家统计局、CRIC

从目标完成情况而言,整体业绩完成情况并不十分理想,目标完成率超110%的房企数量不及2019年。从百强房企累计增速来看,截至2020年末,百强房企有8成房企累计业绩超去年同期,超4成企业的同比业绩增速在20%以上。

其中,50强房企中,恒大、华润、金茂和中骏等累计业绩规模提升较为突出。以中骏集团为例,年内除了在一季度疫情期间通过开拓线上销售渠道促进项目认购签约,国庆、中秋、“双十一”期间,中骏集团持续发力,积极把握销售窗口期、加大推货力度,全年实现1015.2亿元销售业绩,增速达26.1%,实现高质量增长。

在行业步入无增长时代背景下,典型如中骏集团这类长跑型选手,能够保持近30%的业绩增速实属不易。

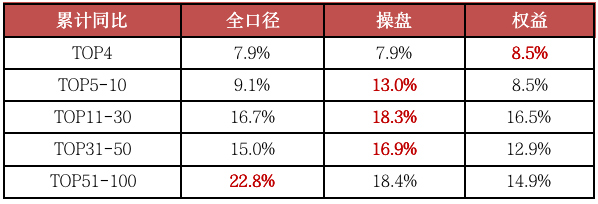

据克而瑞重点监测的40家房企增速来看,增速在20%以上的房企有14家,从百强各梯队房企不同口径业绩增速对比来看,前四强房企全口径业绩平均增速仅为7.9%,TOP5-10房企全口径业绩平均增速仅为9.1%。

实际上,近年来,中骏集团业绩增速在行业中可圈可点。2019年中骏一度以57%的销售额增幅,跑赢TOP50房企,超出梯队均值40个百分点。近三年的销售金额和销售面积复合增长率,分别为56%和82%。从货量和存货价值角度看,未来中骏业绩增速或仍将靠近30%。

表:2020年百强各梯队房企不同口径业绩增速比较

数据来源:CRIC、企业公告

50强房企集中度达54.6%,千亿规模成重要指标

百强房企间的分化现象越来越明显。从行业集中度来看,TOP50房企销售操盘金额集中度达到54.6%,较去年提升1.7个百分点,规模房企竞争优势进一步深化。

从2020年百强房企销售情况来看,千亿已成为衡量规模的重要指标。截至12月末,千亿房企已突破至43家,这意味着43家房企掌握了百强房企近乎一半的销售额。

表:2020年TOP200各梯队房企销售操盘金额集中度

备注:操盘金额集中度=入榜房企操盘销售金额/统计局公布的全国商品房销售金额;其中,2020年全国商品房销售金额是根据前11月累计同比增幅推算12月同比增幅所得

数据来源:CRIC

行业集中度不断提升,未来随着市场资源向优势企业聚拢,中小规模房企的增长空间进一步受限,尤其“三道红线”下将对企业的资金实力和运营管控效率提出更高的考验,能够兑现承诺,实现有质量的发展成为企业共同的诉求。

截至12月20日,中骏集团销售额正式突破1000亿,超额完成年度目标,同时也意味着着中骏上一个三年战略收官的达成。

中骏集团董事局主席黄朝阳认为,兑现承诺是一种态度,持续兑现承诺是一种能力!

他解释称,“正是因为有战略、经营模式、组织的确定性,中骏才能在不确定的市场环境中找到方向,在行业的剧烈竞争中稳步前行,从而兑现千亿目标的承诺。”

如今,千亿之上,中骏重又站在了新的起点。

过去一年,中骏集团在投资端明显发力。截至12月30日,中骏集团获取了41个地块,土储超3000万平方米,可售货值超2800亿元。公司上半年拿地强度保持在48.5%,公司土储倍数达5.1倍。而且土储重仓长三角和海峡西岸城市圈,大势抢占核心城市群。完成有能力支撑未来实现有质量增长。

寻找第二增长曲线,存量市场挖潜是重要方向

随着行业增速的下滑和土地红利的不再,房企依靠纯地产开发获得的盈利大幅下滑,规模增长也遇到瓶颈,多数房企早已开始寻找新的利润增长点,存量市场潜力挖掘是房企最重要的“第二曲线”。

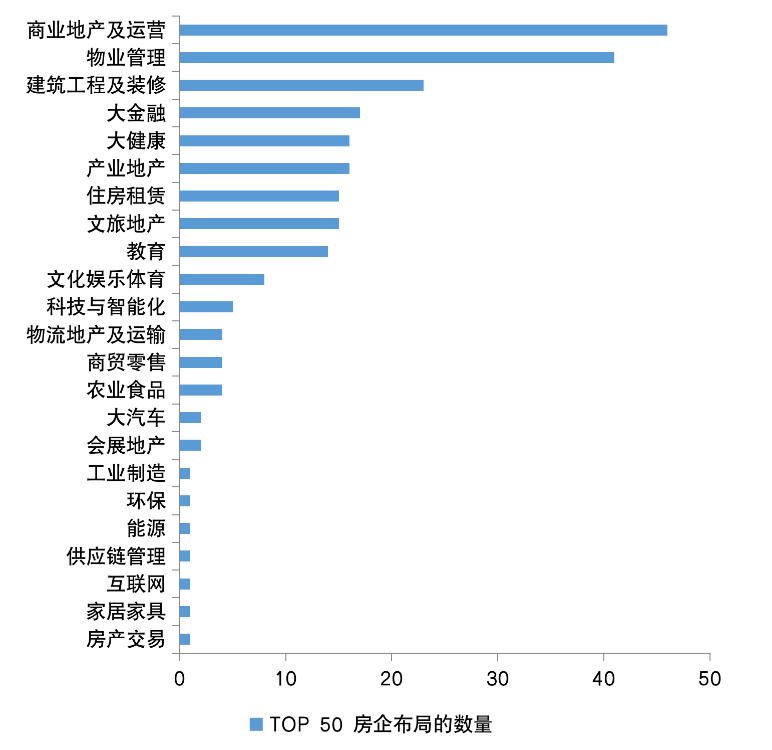

据克而瑞统计,五十强房企的多元化布局全部都已经开始落地。从赛道方向看,“地产+”模式是大多数房企的首选。从布局方向来看,前十大赛道基本都是与住宅开发关联度和协同度较高的行业。其中,超九成房企布局商业地产及运营板块,超八成房企已经拆分物业管理板块。

图:TOP50房企在多元化赛道的布局方向汇总

数据来源:企业公告、公开资讯、CRIC整理

2017年成为多数房企确定多元化发展道路的关键年份。

这一年,中骏集团秉持“以未来决定现在”战略理念,提出“一体两翼”发展战略,在坚守主航道的同时,开辟第二业务曲线。

2020年,是中骏发展的33个年头,正值而立之年。

2017年,中骏集团基于中国城市化进程、未来房地产行业发展格局及消费升级的内需市场,确定了“一体两翼”的发展战略。形成地产主业支撑商业和长租公寓两翼发展、两翼同时反哺地产主业的良性循环。这也是房企多元化发展清晰且卓有成效的趋势,是面向新周期能够取得确定性增长的基石。

有“一体两翼”战略的护航,中骏首先确保了投资的确定性——以相对优势的价格获取优质的综合用地,优化多元化收入来源,提供稳定的现金流和盈利增长。

2020年,中骏集团聚焦战略的确定性,坚定推进“一体两翼”战略,截至到目前,在地产主业上,中骏已进入超60个城市。项目遍布上海、北京、深圳、杭州、南京、重庆、福州、厦门等核心城市,土储面积超3200万平米。至今已经开发建设项目超过200个,开发面积超过6000万平米。

2020年,中骏商管“百城计划”加速落地,全年实现年初“拿下20座城”的承诺,在2020年全国商业综合体拿地排行榜中排名第三,紧追万达、新城,将成为中骏未来发展超越的重要引擎。已开业及在建中骏世界城总数突破30座,覆盖北京、上海、南昌、福州等优质城市。中骏商管的影响力不断提升,首次进入“2020中国商业地产公司品牌价值TOP10”榜单排名第六位。

随着商业版图逐渐清晰,中骏在商业领域将成长为引领行业发展的中坚力量。未来,中骏商管将通过购物中心百货化经营及数字化运营,兑现并持续提升商业经营能力,为可持续发展奠定更长远的根基。

中骏集团另一翼则聚焦在长租板块。

区别于普通的长租公寓,方隅公寓定位于白领之上的中高端公寓,2020年方隅公寓完成品牌焕新,全年新增11个项目,管理房源达到2.5万间。近两年来,方隅公寓租金收入持续稳定上升,其中2019年租金收入达到2.8亿元,较2018年大幅增长154%。依托独特的商业模式和稳健经营,获得中东主权基金5亿美元投资,在长租公寓行业动荡之际,方隅公寓异军突起,展现出旺盛的生命力。

长期来看,以上“两翼”将为中骏集团提供多元化的收入来源以及稳定的现金流和盈利增长。

实际上,我们认为随着房地产行业由增量市场向存量市场转变,自持型、存量型物业运营将是房企挖掘存量市场的最好方向。预计重资产与轻资产相结合、围绕地产上下游布局将是房企在存量时代最稳健的战略路径。

2020年,新冠疫情“黑天鹅”冲击房地产市场,政策调控基调先松后紧、行业景气度继续承压。随着市场由增量向存量转变,房企积极应对环境变化,在巩固主业的基础上,对多元化战略的重视度上升。

规模企业分化背后,中骏成为稳健上涨的代表,坚持“一体两翼”的战略方向与战略定力,从而解决投资的确定性以及经营的确定性:晋身千亿俱乐部,超额完成全年任务目标,兑现三年战略承诺。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!