-

连接人,信息和资产

在新城系的上市公司中,在A股上市的新城控股体量最大。新城控股也是内地进行房地产开发业务的主体。

作者:杆姐

3月的最后一天,大量房企扎堆发布年度业绩,推迟发报的更是多达几十家,这个2021年的房企年报季寂寥得让人心疼。

4月的第一天,杠杆地产2021年地产行业财报拆解“地产年鉴”栏目想说说新城控股,这家比较特殊,也具有代表性的千亿房企。

01 营收增速5年最低,净利润下降

和有些千亿房企开篇的自我检讨不同,新城控股的管理层讨论与分析里强化的是公司在行业整体承压的大背景下,稳中求进的信心。

具体到数据,2021年新城控股销售额2337.75亿元,同比2020年的2509.3亿元下降了6.8%,离此前官宣2600亿元销售额还差260来亿元,目标完成率为89.9%。

根据克而瑞统计,其销售额位列行业第16位,销售面积位列行业第13位。

图片来源|克而瑞研究中心(特此感谢)

从行业整体排名来看,新城控股的位置近几年一直在下滑。也是克而瑞数据,2020年新城控股上述两个排名分别为第12位、第10位;2019年为第8位、第8位;2018年为第8位、第9位。

2019年是个分水岭,对地产关注的杆友应该知道,2019年新城控股发生了一件大事:前董事长王振华猥亵幼童案。

有人说新城控股“因祸得福”,在房地产周期底部来临之前提前收缩,也不无道理。毕竟翻开新城控股的成长史,你会发现速度快得惊人。

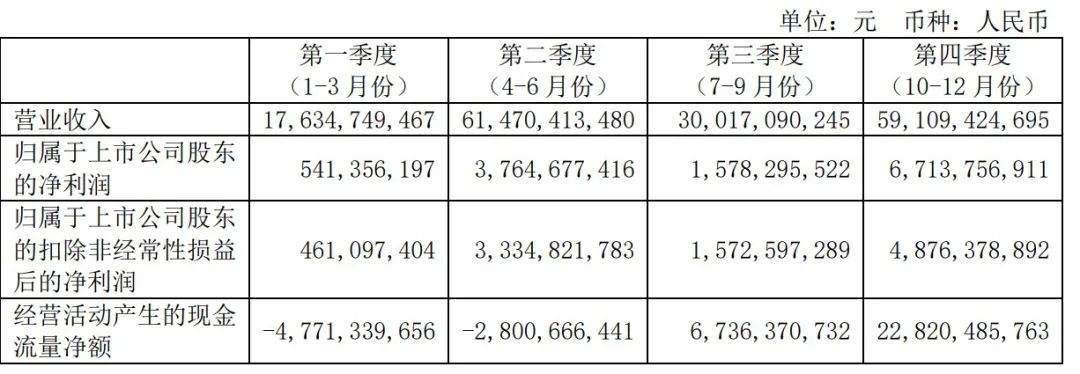

营收来看,新城控股保持了增长,为1682.31亿元,同比增速15.64%。这个增速虽然是新城控股近5年来的最低增速,但在2021年的千亿房企里不算低。

此外杠杆地产发现,分季度来看,新城控股上半年的营收情况要明显好太多。2021上半年,新城控股实现营收791.05亿元,同比增长了109.63%。但2021总的营收增速为15.6%,下半年的数据如何,杆友们可以自行脑补。

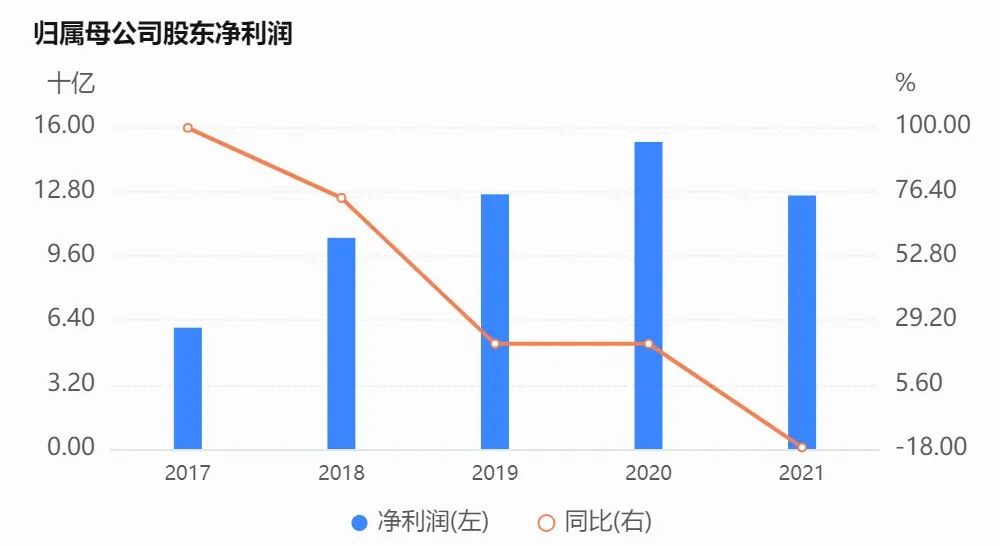

利润方面新城控股表现没那么好,2021年净利润137.6亿元,同比下降16.4%;归母净利润同比下降17.42%,为125.98亿元,相比过去5年大幅滑坡。

增收不增利的情况在房企里已成普遍现象。

02 货币资金降低、短债上升

到底是什么导致了增收不增利?从新城控股合并利润表,杠杆地产找到其2021年高于营收增速的名目,其中营业成本为1338.4亿元,同比2020年的1112.9亿元增加了20.26%;

资产减值损失48.37亿元,为上年同期15.97亿元的3倍出头;

营业外支出1.67亿元,2020年同期这一数据为7210.3万元。营业外支出包括对外捐赠6125.9万元,比2020年的2898.4万元增加约3227.5万元;赔偿、罚款、违约金及其他增加了约6276万元,攀升到1.06亿元。

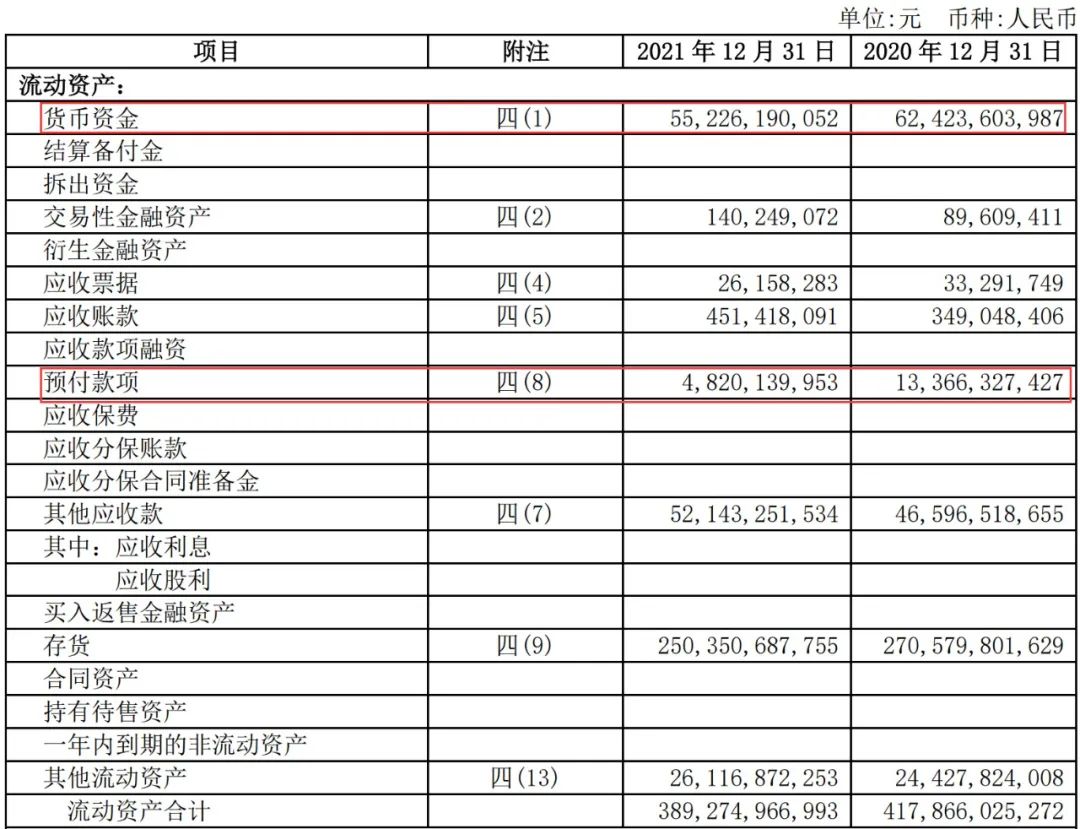

资产负债方面,2021年新城控股总资产约5343亿元,比2020年末的5378亿元略有降低,其中主要是流动资产的减少。

年报显示,2021年新城控股流动资产中变动较大的是货币资金和预付款项。其中货币资金同比减少约72亿元,为552.3亿元。

总负债新城控股2021年同比减少184亿左右,为4372亿元。

其中合同负债同比减少了89亿元为1933亿元。这其中主要包括物业销售预收款、预收商业物业管理费、其他预收款。新城控股2021年的销售额同比是增加的,合同负债却是减少。

预收款则是增加的,为9.81亿元,这项主要是预收租金。2021年新城控股旗下物业整体出租率97.63%,虽然比龙头还有差距,但维持在行业较高水平。

短债方面,杠杆地产看到,新城控股1年内到期的非流动负债293.5亿元,比上年多了90亿左右。2022年新城控股公开市场债务到期126亿元,1-3月已到期偿还或提前偿还46亿元,占比37%;其中3月份单月43亿元为全年的偿债高峰期。

从三道红线来衡量,新城控股为绿档房企,剔除预收账款后的资产负债率为 69.95%, 净负债率48.12%, 现金短债比1.07。

新城控股称自己为“一家被危机感驱动,具备极强风险管理能力的企业”。

03 现金流异动,融资成本不算低

现金流方面,2021年新城控股几项数据波动都较大。其中经营活动产生的现金流量净额大增,为219.8亿元,2020年这一数据仅3.8亿元。杠杆地产看了下,主要是购买商品、接受劳务方面支付的现金相比上年减少了近200亿元。

投资活动产生的现金流量净额同比减少了约65亿元,为-224.6亿元;筹资活动现金流量净额降幅较大,从2020年的147.2亿元降到-113.4亿元。

如下图年报显示,主要是偿还债务支付的现金增加了76.7亿到570.8亿元;发行债券收到的现金减少了100亿左右,为74.65亿元;支付其他与筹资活动有关的现金466.3亿元,比2020年增加了79亿左右,主要包括支付少数股东往来款、偿还关联方计息资金往来、回购库存股等。

融资成本新城控股不算低的,杠杆地产大致看了下,2021年整体平均融资成本大概在6.5%左右。

担保方面,新城控股报告期内对子公司担保发生额合计为319.5亿元,直接或间接为资产负债率超过70%的被担保对象提供的债务担保金额为656.2亿元,担保总额超过净资产50%部分的金额为321.42亿元,担保总额807.03亿元,担保总额占公司净资产的比例为83%。

最后来看看土储。2021年,新城控股共计新增土地储备77幅,总建筑面积2157.66万平米,平均楼面地价3555.37元每平米,这个楼面价格大概也知道新城控股拿地的主要分布区域了。

总的来说,新城控股虽然利润低了,但财务尚还较稳。现阶段,挺住就意味着一切!

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!