-

连接人,信息和资产

一家名为DFking的机构正在对阳光城的境外美元债持有人信息,进行登记、筛选。

作者:路数

来源:路数)(ID:ilushu)

一家名为DFking的机构正在对阳光城(000671.SZ)的境外美元债持有人信息,进行登记、筛选。

原因是,阳光城要对公司境外共计22亿美元的8笔存续美元债,寻求交换要约(Exchange Offer)和同意征求(Consent Solicitation)。

11月1日,阳光城公布境外初步化债方案,坦诚自己面临短期流动性压力。

阳光城遭遇着来自金融机构的挤兑,甚至连战投方泰康人寿也对它“发难”。对于2021年三季报,泰康的两位董事投出反对票。理由是,三季度公司经营恶化,需要管理层的合理解释。

截至目前,阳光城公开市场债券尚未违约。不过,如果化债方案最后没通过,违约会发生。阳光城做了最坏的打算:聘请擅长债务重组的钟港资本(Admiralty Harbour Capital Limited)为财务顾问。

当然,阳光城在尽自身最大努力,活下去。连日来还是有好消息传出的。

比如:11月3日20点,阳光城一笔金额为12.7亿元购房尾款ABS展期12个月的方案,获得通过。

11月1日,阳光城如期兑付了境内债券“17阳光城MTN004”的利息。这是继10月中旬以来,第四次完成境内债券的兑付或付息。

阳光城董事长林腾蛟没放弃和公司战投方——泰康人寿继续洽谈。阳光城的高管团队、资金部相关人员也在努力和机构、债主们沟通。

不过这一次,阳光城是软着陆还是硬着陆,甚至是无法着陆,决定权不在自己手上了。

1、利润表现有待斟酌

泰康不满意的或许是阳光城的归母净利润。

一年前,双方签订过10年的业绩承诺,特别是对赌净利润部分。按约定,阳光城每年的归母净利润最低数被锁死。

前5年的要求相对苛刻,承诺归母净利润每年年均复合增长率不低于15%,且前5年累积归母净利润数不低于340.59亿元。一旦任何一条实现不了,阳光城要对泰康进行相应现金补偿。

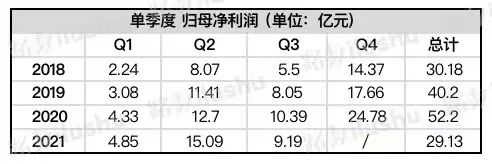

基于此,阳光城要在今年四季度的3个月里实现归母净利润达到至少27亿元。这等同于前三季度的总和。

看上去距离目标的实现要走一大步,但实际上可能只是一小步。按过往情况,四季度的归母净利润往往会有翻倍甚至是数倍增长。而三季度往往比二季度的表现要差。▼

考虑到阳光城今年和万物云的物业换股交易,产生了投资收益。仅从扣非净利润来看,确实出现了大幅下滑。▼

不管是在绝对值,还是相对值上,阳光城的扣非净利润比其他多数房企,都变化较大。

单2021年三季度3个月的扣非净利润,比上年同期下降274.27%,为-17.52亿。这一下拉低公司前三季度扣非净利润的整体水平。

不过,房企扣非净利润增幅的放缓甚至是负增长已成为趋势。

头部房企如万科A(000002.SZ)、绿地控股(600606.SH)、金地集团(600383.SH),中小型房企如中南建设(000961.SZ)、金科股份(000656.SZ) 、大名城(600094.SH)等皆是。▼

2、保守的会计处理

有必要进一步探究归母净利润和扣非净利润下降的原因。

限售限价带来的影响是一方面。细化到阳光城身上,也因使用了极为保守的会计处理。

特别是在资产减值损失这一科目上,今年三季度的计提数字达到历年来最高。这种情况并不多见。▼

阳光城的解释是,主要源于对部分项目做了计提跌价准备。

可以从两大方面来分析:

1.不排除公司在今年对一部分项目进行降价促销,以至于对明年和后年的一部分结算持悲观态度。

但存货未来会受到例如市场环境影响,发生变化。企业一旦采用比较保守的会计处理方式,剩余的存货也会被视为按照降价促销价进行销售,会出现计提比较大减值损失,导致报表上当期利润下滑较多。

换句话说,阳光城有为了平滑业绩,隐藏利润的可能性。至于具体涉及哪些项目,2021年的年报会有答案。

2.这样的一次性计提,也有对历史性问题地块进行报表处理的考量。

虽然对当期利润影响大,但随着历史遗留问题的出清,影响将不会持续过久,也减轻了日后的业绩压力。

其实不仅仅是阳光城,不少房企今年年初就做了资产减值计提,例如央企中国金茂(00817.HK)。

从改善归母净利润的角度要求,阳光城需要的是时间。

3、造血和输血系统受阻

但眼下,相较保利润,阳光城更重要的或许是如何活下去。

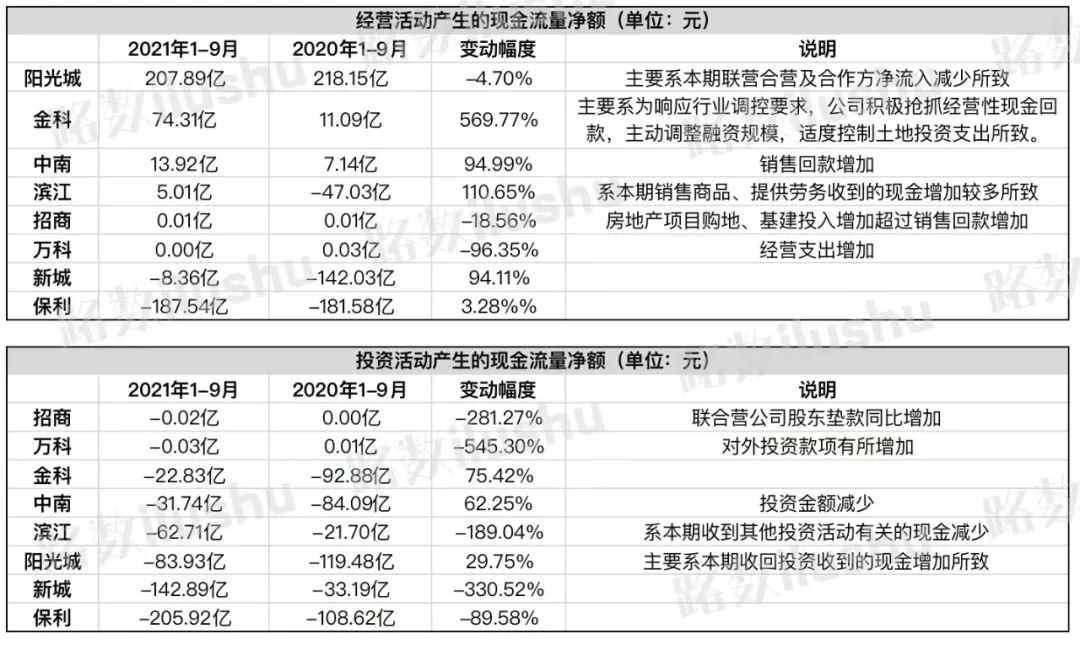

和诸多房企一样,阳光城在融资和销售回款上遇到大麻烦,造血和输血系统运转受阻。▼

融资端看,根据过往数据,阳光城筹资活动现金流入在2021年明显萎缩。特别是在三季度,数值仅为42.55亿元,是历年来的最低值。

而还债资金的流出在三季度达到232.75亿元,数值不小。▼

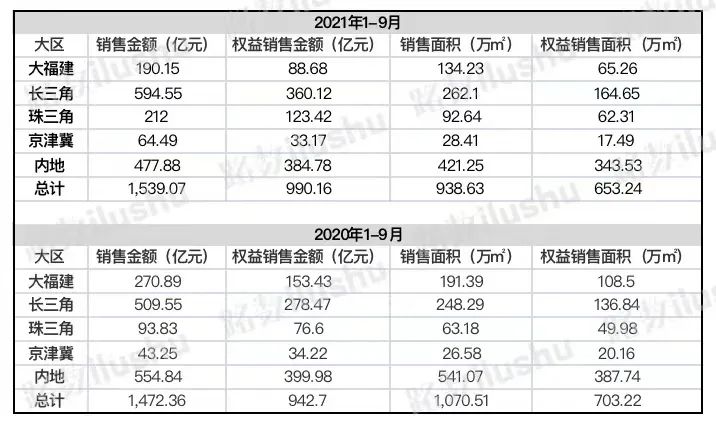

销售端看:对比去年前三季度,销售量并没有明显提升。▼

这还不是最令人担忧的。

今年6月以来,阳光城不仅销售不达标,回款率更是断崖式下跌。这方面主要受制于客户按揭贷款发放时间的拉长和预售账户资金监管的从严。

截至10月底,公司全口径销售回款平均每月约25亿,远低于往常的60-70亿。按预计,11月的回款可能仅在10亿,仅够付一些工程款、商票等。

阳光城的有息负债是在三季度大幅压降,对比今年中报减少了115亿元,对比2020年三季度减少250亿元。▼

有息负债的减少,主要来自于长期借款和一年内到期非流动负债的减少。跟去年3季度相比,这两项科目分别减少180亿和72亿,实属难得。

但严苛一点讲,阳光城有息负债的压降质量不高。

可以看到,销售回款带来的合同负债科目,没有增长。应付账款和其他应付款科目,大幅增长。▼

合理的解释是:阳光城通过调整负债结构,实现报表的平衡。即把一部分有息负债转为无息负债。而其他应付款的大幅增加,可能意味着公司延长了对上游施工方的账期或者大规模应用了商业票据等供应链融资工具。

如果是通过压榨上游供应商增加应付账款和其它应付款获取现金流,可能会给自己埋上定时炸弹,一旦爆发,情况就会恶化,恒大(03333.HK)是前车之鉴。

4、临界点的自救挣扎

压力在顶,阳光城倒没玩躲猫猫。抛售资产缓解流动性压力,阳光城也试过。

据路数多方了解,最早追溯到今年3月,阳光城和一些科技企业洽谈过商住项目的出售,其中就有阿里巴巴,但进展缓慢。

到了年中,阳光城转向出售部分住宅项目。截至目前,仅有广州的两个项目分别被保利地产和雅居乐(03383.HK)接手。

随着流动性危机的一步步发酵,抛售资产之举无异于饮鸩止渴。

众所周知,一旦接受买家过低的出价,且不说能不能覆盖项目本身的借款,也会给正在改善中的利润指标埋下祸根。届时,跟泰康之间的裂痕,也会加深。

当下的阳光城已经处在了一个临界点。

输血的融资端:再融资,停滞;开发贷,被限;出售资产,有阻滞。

造血的销售端:客户按揭贷款发放时间,被拉长;销售回款周期,被拉长。

路数在《如果逼空继续 会不会出现更多的“花样年”?》一文中提及过,阳光城的境内外债券被恶意做空,信用挤兑已经发酵。债券没有违约但成了违约价,除了不能通过回购稳定市场,更不可能做再融资。

假设现有情况进一步极端化,比如800多亿有息负债都需要短期内偿还,阳光城账上的260亿左右货币资金根本应付不了。

值得注意的是,货币资金中很大一部分还是限制性资金和预售监管资金,需要根据工程进度进行合规使用。

阳光城就像是一条搁浅在沙滩上的鱼,随着潮水的褪去,等着被晒死、饿死。

要活下去,阳光城需要时间换取空间,它不得不尝试进行债务展期,喘上一口气。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!