-

连接人,信息和资产

我们看看刚刚发布成绩单的“好学生”九龙仓集团,我发现了3个有趣的点,其中2点非常奇怪。

作者:杆姐

来源:杠杆地产(ID:Property-Market)

一年一度财报季大幕拉开,房企、物企生存状况如何?

2021年的楼市,波诡云谲。有句俗语说得好,时代的每一粒尘土压到个人身上,都是一座大山。之于企业也是如此。

杆友有特别想看的房企、物企年报,也欢迎留言和我说。

2021年九龙仓集团营收223.78亿港元,同比增长约7%;

营业利润为85.36亿港元,同比下跌约23%;

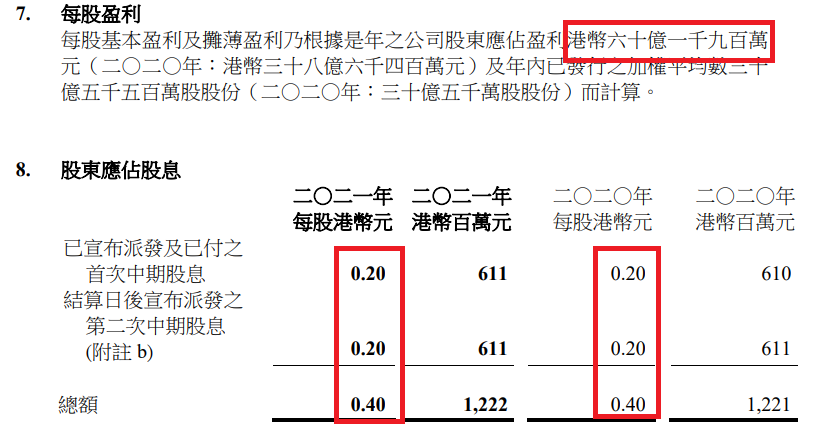

基础净盈利为36.46亿港元,同比增长约7%,每股约为1.19港元;

总的来说,杠杆地产认为业绩是不错的。

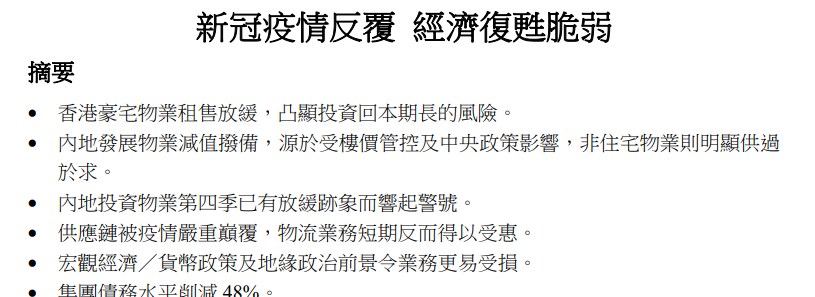

香港豪宅物业租售放缓,凸显投资回本期长的风险。

内地投资物业第四季已有放缓迹象而响起警号。

供应链被疫情严重巅覆,物流业务短期反而得以受惠。

宏观经济/货币政策及地缘政治前景令业务更易受损。

这净利增长很好啊,这么好的盈利,股息回报却只能说马马虎虎。

业绩公告披露:

第一次中期股息每股港币0.20元已于二○二一年九月十五日派付。第二次中期股息每股港币0.20元将于二○二二年四月二十八日派付予在二○二二年四月八日下午六时正名列股东登记册内的股东,以代替派付末期股息。二○二一年度每股合共派付股息港币0.40元(二○二○年:港币0.40元)。

注意,2020财年也是派的0.4港元。

02 营业利润跌,股东应占盈利大增背后

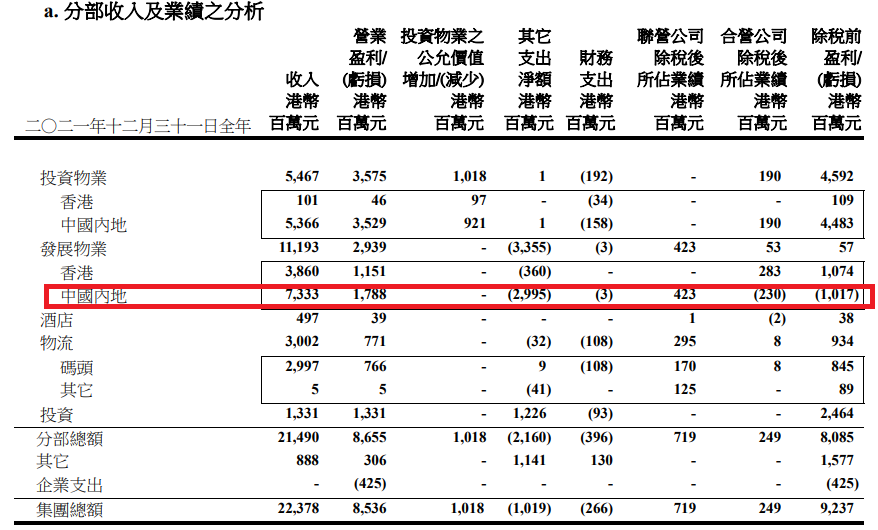

业绩公告说,2021年,香港发展物业录得收入38.6亿港币,营业盈利11.51亿港币,主要因为77/79 Peak Road 售出六座洋房。

2021年仅为24%的较低利润,2020年为57%。

如业绩公告所言,在中国内地,政府将可持续发展置于增长之上,并为此推出了一系列监管政策。这场去杠杆浪潮重创高负债的房地产行业,再加上外部局势紧张等挑战,已开始对2022年的经济产生连锁反应。

因此,增长几乎无可避免地会在短期内放缓,对九龙仓集团的内地业务构成下行风险。

主要因为旗舰投资物业成都国际金融中心和长沙国金中心的商场表现强劲。

物流收入增加17%,至30.02亿港币,2020年为25.66亿港币。营业盈利增加55%,至7.71亿港币,2020年为4.97亿港币。

最后公告还披露,九龙仓集团投资营业盈利增加20%,至13.31亿港币,2020年为11.08亿港币。

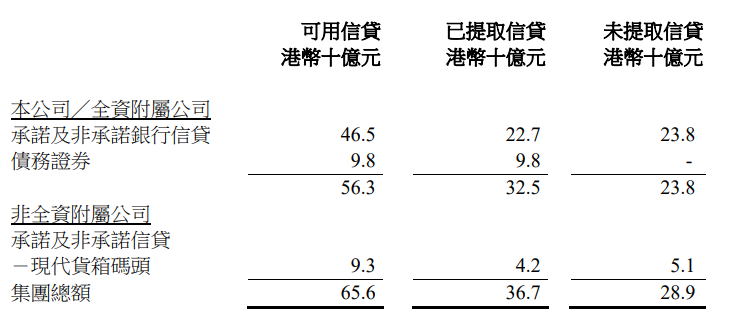

03 负债净额大幅减少,负债率低到惊人

业绩公告披露,九龙仓集团2021年末投资物业重估亏损。

按2021年最后一天的独立估值,投资物业组合为765亿港币,2020年为782亿港币。连同合营公司所持有的投资物业,应占重估亏损净额(已扣除相关递延税项及非控股股东权益)为3100万港币,已计入综合收益表内。

扣除递延税项及非控股股东权益后,集团应佔的投资物业组合价值为港币六百五十二亿元。

a.为若干由子公司持有位于中国内地及香港的发展物业作出减值拨备港币三十三亿三千六百万元(二○二○年:为一个香港发展物业作出减值拨备港币二十八亿六千四百万元)。

b.出售若干投资物业所得净盈利港币六亿九千七百万元 (二○二○年:港币二千二百万元)。

c.出售中国内地住宅管理业务的盈利净额港币四亿零八百万元 (二○二○年:无) 。

e.净汇兑亏损港币六千九百万元(二○二○年:港币二亿八千七百万元)当中包括远期外汇合约之公允价值亏损港币一亿五千六百万元(二○二○年:盈馀港币一千一百万元)。

值得一说的是,财务支出方面,九龙仓集团2021年减少66%,至2.66亿港币,2020年为7.8亿港币。

因市场息率下降,实际借贷息率下降至1.8%(二○二○年:2.9%)……

看了公告的披露,杠杆地产非常倾佩,这利率水平,你说内地房企怎么比。

主要是出售长期投资所得收益净额111亿港币,及出售若干山顶和非核心物业78亿港币。

同时,新购入2块地块,支付了156亿港币,局部抵消。

到2021年末,负债净额与总权益比率下降至 7.9%,2020年为15.6%。

虽然负债净额大幅下降,九龙仓集团营运资金减少40亿港币。

九龙仓集团在风险不确定性较多的大背景下的选择,值得内地房企学习。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!