-

连接人,信息和资产

接下来重点城市集中土拍时,地块流拍现象仍会屡见报端。

作者:克而瑞研究中心

来源:克而瑞地产研究(ID:cricyjzx)

接下来重点城市集中土拍时,地块流拍现象仍会屡见报端。

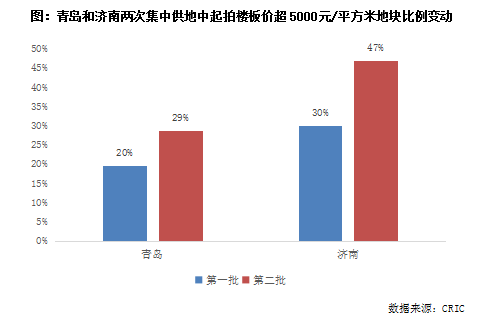

继福州之后,青岛和济南也在9月上旬迎来了第二次集中土拍。和此前完成二轮土拍的福州多宗地触顶摇号不同的是,青岛和济南二轮集中成交热度则稍显平淡,多宗土地在开拍前临时撤牌,成交地块均是零溢价成交。和首轮相比,青岛和济南二轮土拍发生了哪些变化?对市场后期走势会有怎样的变化?

01

供应变化:青岛二轮供应量大增95%

两城取消竞配建以控实际地价

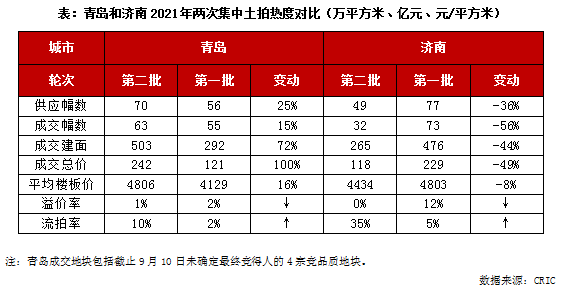

供应规模和结构方面。和首轮供应量相比,青岛二轮集中供地量大幅增加,共涉及87宗地,涉宅用地总建面较首次大增95%,崂山、李沧、市北等中心城区供地比例也有所上升,高价地占比也较首次明显提升。济南的供应量和首轮相比则减少17%,本批共有49宗宅地入市,总建面达427万平方米;不过,济南此次供应高价地比例也较首批有所增长,供地质量有所提升。

同此前完成二轮集中土拍的无锡和福州一样,为了响应中央对控地价的要求,青岛和济南也对土拍规则进行了调整,具体包括:

1) 溢价率上限明显下调:青岛和济南本次出让所有涉宅地块的最高溢价率均限制在15%以内,而首轮两个城市均有地块成交溢价率超过60%。

2) 竞拍方式改变:均取消竞配建(政府储备性公有房),地价触及上限价后改为竞品质(青岛)或抽签摇号(济南)来确定最终竞得人。

3) 严禁马甲拍地:青岛和济南均在出让文件中提出不得多个马甲公司参与竞拍,并要求参与商品住宅用地竞买的企业须具有相应的房地产开发资质,同时也加强了房企购地资金的审查。

不过,青岛和济南以住宅用地需引入产业或搭配产业用地的出让方式并未改变,有多宗地需要和其它性质用地捆绑竞拍或涉及引入产业要求。以济南中心城区供应地块来看,城区24宗地中仅有不到5宗为纯居住用地,其余地块基本与产业用地捆绑出让,对拿地房企要求较高。

02

热度变化:二轮土拍热度济南明显转冷

地块底价成交与流拍互现

整体来看,青岛和济南此次土拍表现均比较平淡,大部分地块均以底价成交,仅青岛有4宗地触及上限价进入竞品质阶段。最终,截止9月10日,青岛和济南分别成交63幅和32幅地,分别揽金242亿元和118亿元。

对比首轮集中土拍来看,青岛和济南此次集中土拍热度表现各异。其中,青岛此次土拍热度和上次一样仍然比较平稳:在优质地块供应比例增加的影响下,青岛二轮成交平均地价较首轮有所上涨,不过成交溢价率受限价影响较首批集中成交微降了1个百分点,流拍率表现也相对平稳,供应大增的背景下也仅较首批上涨了8个百分点至10%。

济南二轮土拍热度则明显转冷。本轮集中出让,济南不仅无一地块溢价成交,更是有17宗地块因无人报名竞买而临时撤牌,导致流拍率飙升至30%以上;而首轮集中土拍济南的平均溢价率达12%,流拍率亦控制在5%的低位,热度明显高于此次集中出让。

03

拿地房企变化:多家规模房企在青岛补仓

本土企业成为济南拿地主力

而在企业拿地方面,本地房企成为两城二轮供地的拿地主力。以青岛来看,成交的63宗宅地中七成以上均被本土房企竞得,不过金茂、中铁建、华润、万科、保利发展和融创等多家房企也均有落子。这些企业在青岛首轮集中土拍中也均有布局,未来将进一步深耕青岛。

济南二轮集中成交地块则基本被本土企业竞得。成交的32宗地中,仅绿地、中梁、旭辉等三家规模房企有土地入账,其余地块多被本土房企尤其是地方国资委控股的企业竞得,而首轮有多宗地入账的万科、中海等均未在此轮布局。

04

总结:多城拿地门槛进一步提升

流拍率接下来仍有走高势头

总体来看,在供地规则调整下,青岛和济南二轮集中土拍最终均以平淡收场。不过,相比于无锡、福州的冷热分化,青岛和济南的土地市场凉意更甚:在多宗地有产业用地捆绑出让等要求下,底价成交成为两城二轮集中土拍的主旋律。

需要注意的是,青岛和济南的流拍率均较首轮明显上升,包括刚刚完成集中出让的福州亦是如此。一方面,这和房地产行业资金面趋紧、房企拿地明显谨慎的大环境有关。另一方面,这些城市出让地块拿地门槛提高也是地块流拍高发的原因之一。结合各地土地出让条件来看,多个城市在出让地块时有多重附加条件以发展当地产业或基建,如取消出让的福州三江口大体量综合用地、济南历下盛福片区组团地块等均有多重拿地要求。因此,虽然这些城市取消了竞配建,但是这并不意味着房企拿地成本能大幅降低,尤其是综合拿地成本较高的地块在行业资金紧缺的背景下更易遭遇流拍。

而就已公布二轮集中供地公告的城市来看,待拍城市中不少城市二轮集中出让地块拿地门槛均有所提升,比如重庆出让地块多需配建租赁住房、合肥部分出让地块初始配建比例便达20%。就此来看,接下来重点城市集中土拍时,地块流拍现象仍会屡见报端,二轮集中供地整体流拍率或将明显高于首轮。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!