-

连接人,信息和资产

相较于第一轮集中供地的火热,第二轮集中供地热度骤降,尽显“凉意”。随着郑州土拍的结束,第二轮22城集中供地已经全部完结。

作者:克而瑞研究中心

来源:克而瑞地产研究(ID:cricyjzx)

导读

相较于第一轮集中供地的火热,第二轮集中供地热度骤降,尽显“凉意”。关注第三轮与明年第一轮机会,通过合作开发介入核心城市。

随着郑州土拍的结束,第二轮22城集中供地已经全部完结。相较于第一轮集中供地的火热,第二轮集中供地热度骤降,尽显“凉意”。主要原因源自政策面的调控:多城为给过热的土地市场降温,通过现房销售、竞品质、禁马甲、严查拍地资金、提高保证金、提高地块配建比例等“技术性”手段保障地价平稳运行,部分城市甚至在第二轮供地中“隐藏”了优质地块。

对比第一、二轮集中供地来看,主要呈现三方面特征:

第一,溢价率持续下探、流拍率直线上升。与第一轮部分城市“地王频出”相比,在第二轮集中供地中,底价成交成为常态,22城平均溢价率仅为4%,其中超八成城市溢价率较第一轮大幅下降。即使是限价降低20%的深圳,仅有2宗地块溢价超过10%。与之对应的是流拍现象频出,北京、杭州、长沙等城流拍率达到50%以上。溢价率、流拍率剪刀差持续扩大也印证了第二轮集中供地“秋意浓”。

第二,规模房企集体隐身,国企、央企、地方城投公司“托底”。第一轮中规模房企投资的策略是提前出击,数据来看,TOP30房企拍得首轮近四成地块。第二轮则出现翻天覆地的变化,在销售难、融资紧之下,规模房企、品牌房企几乎集体“隐身”,拿地意愿降至冰点,取而代之的是少数大型国企、央企以及部分地方城投公司在土拍中“频频托底”。绝大多数房企的投资态度也从第一轮的“拼资金、凭运气”抢地,转变为第二轮的“躺平”,从“不赚钱也要拿地”到“降价也无人问津”的市场转变足以见得当前企业投资的谨慎程度。

第三,集中供地22城“偃旗息鼓”,非重点城市同样降温显著。在首轮集中供地中,存在“按下葫芦浮起瓢”的现象,在差异化的投资策略下,长三角县市地价屡创新高。但在第二轮集中供地中,土地市场并未出现结构性的“热与冷”,非重点城市土拍同样降温显著,溢价率已经跌至6%,例如扬州第二轮中成交地块均以低溢价为主。

整体:第二轮集中供地热度显著下降

流拍、中止比例激增

随着行业高强度调控不断,房企现金流持续承压,两次集中供地的市场氛围截然不同。从最终成交结果来看对比亦十分显著:

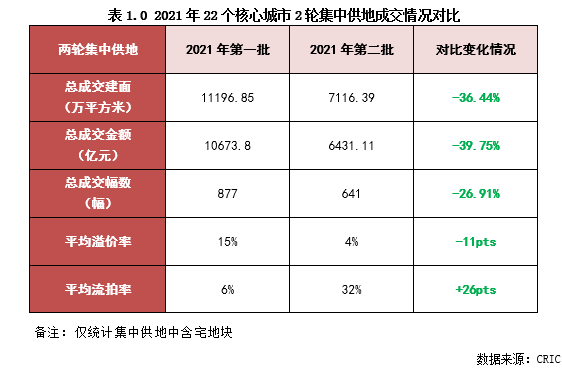

与第一轮集中供地相比,第二轮集中供地总成交建面、总成交金额分别大幅下降37%和41%,成交幅数也从877幅降至641,降幅高达27%,在供应幅数基本持平的情况下,成交降幅尤为显著;

溢价率方面,在两批集中供地均有多城市执行“双限”的情况下,第一轮集中供地的平均溢价率达到15%,而第二轮仅有4%,可见整体土地市场竞拍热度大幅度降低,底价成交成为常态;

与之相应的是整体流拍率的大幅上升,第一批集中供地仅有6%地块流拍,主要是由于地块区位较偏而导致的,第二批集中供地流拍率大幅上升至32%,超过三成地块流拍。

1、规模:深圳、厦门供应大增带动成交上涨,杭州、长沙跌幅超7成

第二轮集中供地中,22城总成交建面大幅下降近4成左右,分城市来看成交规模也是以下降为主,但不同的城市间仍分化显著:

22个核心城市中,仅6个城市成交规模较首轮有所提升,另外16个城市第二轮成交规模均较首轮下降,尤其是杭州、长沙、广州等城市第二轮的成交建面比第一轮下降了50%以上。

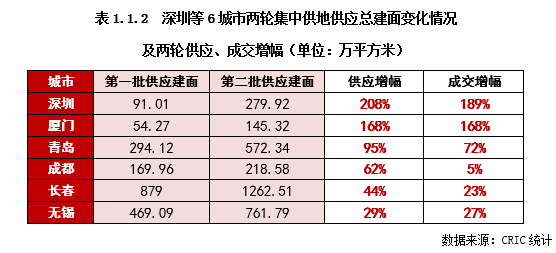

深圳、厦门、青岛、无锡、长春和成都第二轮集中供地的成交总建面较首轮不跌反涨。

深圳、厦门作为热度较高的热点城市,在首轮集中供地中供应幅数不足10宗,是首轮供应量最低的城市,因此第二轮成交规模的上涨实际上是受到供应上涨的带动,成交总建面分别大涨208%和168%。且这两个城市长期以来土地供应都处于相对低位水平,宅地资源稀缺,在集中供地中明显增大了供应量,因此每次土拍市场均表现得较为积极。

此外青岛、无锡等4个城市,第二轮成交建面的上涨,主要也是得益于供地规模的上升。从供应的总建面来看,青岛、成都第二轮集中供地的总建面分别较首轮上升了95%和62%。

与之形成鲜明对比的是,郑州、北京、杭州、南京、长沙和广州第二轮集中供地的成交建面比第一轮下降了50%以上,尤其郑州、杭州和长沙成交建面降幅超过了70%。

对比6个城市两轮集中出让的供应建面和成交建面可以看出,这6个城市在第二轮集中供应时,供应建筑面积总量不及第一轮,也是导致成交建面下降的主因。例如北京,作为一直以来房企想要进驻的核心城市,北京土储“质量”毋庸置疑,但由于供地量的下降,尽管第二轮供应地块全部成交,成交量仍然下跌。

另有5个城市土地成交建面的降幅大于供应,可见成交规模的回落不仅仅是供应下降引起,市场转凉、企业资金匮乏也是部分地块遭遇流拍的因素之一。尤其是广州,两轮集中供地的供应建面降幅仅有5%,但成交建面降幅达到55%,第二轮超过半数地块遭流拍,土地市场转凉信号显著。

2、溢价率:二轮较首轮下降11pct,重庆、杭州降幅最大(略)

政策端:第二轮拍地门槛显著上升

控溢价、竞品质成主流

随着近几年土地市场热度提升,很多城市已经陆续在土拍阶段出台了一些例如限价、限售之类的“控温”政策。在首轮集中供地时,北京、上海等一线城市已经具备较为完善的土拍调控政策,部分二三线城市还相对宽松;但由于首轮集中供地以高热收场,许多城市的第二轮集中供地均有所延迟,在竞拍条件上进行了更多、更全面的设置。从结果上来看,土拍政策的持续加码,也确实达到了给地市降温的效果。

本章主要从提升竞拍门槛、“限价”降低、以及价格触顶后的“竞自持、竞配建、竞方案”三方面来进行对比。

1、提升门槛:禁止马甲公司参拍,提升资金审查范围

首轮集中供地时,大部分城市对于参拍企业的要求与以往差别不大,也没有房地产开发资质要求、商业引进或自持物业要求、禁马甲等举措,中小型房企积极参拍,导致了部分地块参拍的房企数量过多,还有一些资金实力雄厚的房企为了在摇号环节增大竞得可能性,动用马甲公司参与竞拍。

禁马甲公司:

首轮仅有无锡、南京、上海和合肥有明确的禁马甲要求,而第二轮则基本所有的城市都出台了相关规定,要求同一竞买人及同一集团成员企业不得同时报名竞买(含联合竞买)同一幅地块。

其中深圳更是要求同一企业限竞3宗地,已竞得3宗用地的企业,则自动丧失本批次用地的继续竞买资格;南京则在首轮禁马甲的前提下,增加了限房企参拍地块数量不得超过总宗数30%的规定。

禁止马甲公司参拍,一方面是减少哄抬地价的可能性,另一方面也减少了部龙头房企、规模房企垄断式拿地的可能性。

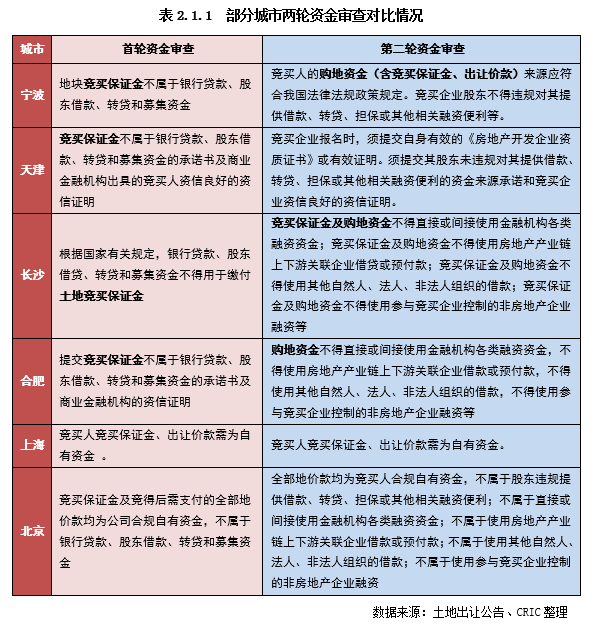

资金审核:

由于对房企的金融监管、三道红线等政策早已出台,因此大部分城市首轮就在资金审查方面有一定的要求,随着首轮土拍高热度落幕,第二轮集中供地对于资金方面的审查更加严格:首轮的资金审核主要对象是“竞拍保证金”,而第二轮大部分城市对于资金审核的范围扩大至“拿地资金”,包括保证金和竞得后需要交付的土地款,对于房企自有资金的要求更高。

而上海、北京则从首轮开始就严查整体购地资金来源,对于中小房企而言,一线城市的拿地门槛之高也在此有所体现。

企业资质:

整体来看,在竞拍资质方面的调整幅度没有禁马甲和资金监管加强的力度大,但仍有一定的提升:南京在首轮要求境内企业参拍必须有房地产开发三级或以上资质,但第二轮集中供地中,部分地块的资质要求提升至二级及以上、甚至一级资质才能参拍;此外还有长沙、青岛等城市,均通过在个别地块出让要求中增加引入商业、品牌酒店、办公总部的要求,提升了对房企资质和运营水平的要求。

2、限价调整:22城全部实施限地价,最高溢价下调近30个百分点

为控制房企的拿地成本,避免“面粉贵过面包”的情况持续发生,在集中供地之前诸多热点城市采取了“限地价、限房价、竞配建”的竞拍方式,在首轮集中供地中,大部分城市也沿用了这样的竞拍方式,仅有武汉、重庆两城市没有实施限地价,北京也仅有部分热点地块限地价,非热点地块则没有设置上限。

而进入第二轮集中供地以后,武汉、重庆也加入了限地价的阵营,从总价上控制了房企的拿地成本。

值得一提的是,对比两轮限价的最高溢价率来看,大部分城市第二轮最高溢价率较第一轮都有所下调:

首轮各城市设置的最高溢价率大约可分为3个档次:天津、长沙、郑州、厦门部分地块设置的最高溢价率达到50%左右,其次南京、杭州、福州、合肥等地最高溢价率在30%左右;上海、无锡、沈阳则将最高溢价率控制在20%以内,上海的最高溢价率仅有11%。

进入第二轮集中供地后,最高限价的溢价率普遍有所下调,且上限均控制在15%左右,平均下调幅度约15个百分点。

值得一提的是,第二轮集中供地并非从一开始就采用了降低最高溢价率,而是在撤牌后重新挂牌,将溢价率下调至15%左右。典型城市如深圳、天津等:深圳将22宗地块全部撤牌后重新挂牌,所有地块的总价限价整体下调20%,最高溢价率从45%整体降至15%,销售指导价也随之下降,降幅在3%-10%左右。

3、竞配建调整:从竞配建增加无形成本,到竞方案提升项目品质(略)

4、各城土拍“因地施策”,调控颗粒度持续提升(略)

城市端:22城地市热度骤降

仅深圳、厦门表现相对稳健

随着郑州、宁波两城完成第二轮集中供地,22个重点城市的第二轮集中供地土拍均已结束,同样是集中大批量出让土地,但两轮集中供地的表现截然不同。本节将从城市层面,通过流拍率、底价和触顶成交比例,对比不同城市两轮集中供地的差异,找出哪些城市热度变化较大,哪些城市土地市场则相对“坚挺”。

1、流拍率:多城地块无人问津,杭州、广州等第二轮流拍率超5成

首先从流拍情况来看,在第二轮土拍流拍率比第一轮增加了26个百分点的整体情况下,不同城市的流拍率也产生较大的变动。(为统一口径,在此把挂牌期间政府回收、撤牌的地块也计入流拍范围内。)

对比两轮变化,第二轮流拍率增幅最大的城市是长沙、杭州、沈阳和广州,且这些城市第二轮的流拍率均在50%以上。

具体到四个城市来看:

长沙在首轮集中供地中,仅有3宗流拍,流拍率8%;而第二轮集中供地在挂牌截止前夕,就已有16宗地提前终止,仅剩的13宗地块中又有3宗流拍,最终流拍率高达66%,投资“凉意”浓郁;

杭州本次土拍在经历了整体延期、土拍规则调整、部门地块撤牌等变故之后,最终共成交14宗宅地,流拍率达到55%;

沈阳第二次集中供地伊始,共挂出44宗涉宅用地,但又22宗在开拍前一天紧急中止出让,余下的22宗地中3宗流拍,仅成交19宗,流拍率高达57%,较首轮上升了45个百分点;

广州挂出48宗涉宅地,流拍土地多达25宗,仅成交23宗,流拍率高达52%,较首轮上升了近40个百分点。

值得一提的是,第二轮集中供地的流拍并不仅发生在区域、位置条件较弱的地块上,部分核心区位的地块也开始流拍。长沙流拍的地块中,分别有位于岳麓区市政府板块、天心区中心板块和雨花区中心板块的地块;杭州西湖区、拱墅区、上城区也有地块流拍;郑州流拍地块中,有1宗位于热门的北龙湖板块;成都、合肥等地也有位置相对核心的地块流拍。

反之北京、厦门在两轮集中供地中,均保持了“零流拍”,主要来看原因有所不同:北京作为首都,其含宅地块一直是稀缺资源,即使在条件相对苛刻的情况下,依然有国企、央企托底;厦门则主要是由于土地供应持续紧缺,两轮集中供地合计也仅成交了16宗含宅地块,且第二轮集中供地时间较早(6月10日),当时房企的流动性相对还较为充足、拿地积极性仍存,因此没有产生流拍的现象。

2、底价与触顶:底价拿地成常态,触顶成交下降17个百分点

除了溢价率以外,地块的底价成交与触顶成交比例也在一定程度上体现了土地市场的冷热情况。

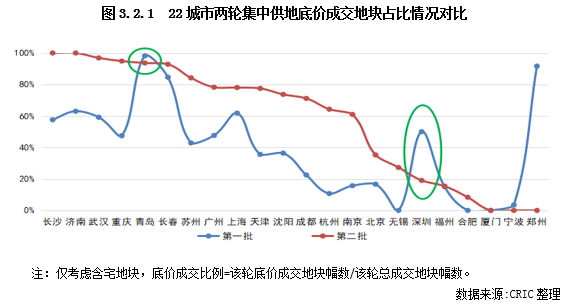

底价成交:

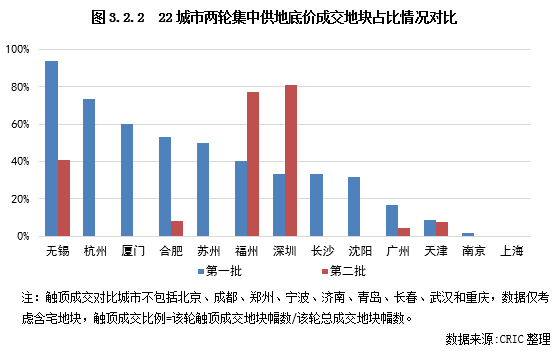

首先从两次土拍的底价成交比例变化情况来看,第二批集中供地的底价成交比例高达74%,较第一批上升30个百分点。底价成交在第二轮集中供地中成为常态,多数地块以仅有1家房企参拍、底价成交收场,房企的参拍积极性较首轮大幅下降。

分城市来看,第二批集中供地的底价成交比例普遍高于首轮,仅有青岛、深圳两地例外,这两个城市第二轮集中供地底价成交的比例得以回落,主要是由于供应结构改变所导致的:

青岛的土地出让长期以定向出让为主,因此底价成交也是常态。在首轮集中供地中,仅有1宗开平路45号地块吸引了包括万科、保利、龙湖、华润等龙头房企在内的近20家房企参拍,最终以65%溢价率成交,而其他地块均为底价成交;第二轮集中供地中,主要是有4宗位于西海岸核心板块的地块触发熔断,转为竞品质地块,因此主要是优质地块的出让降低了第二轮集中供地的底价成交比例。

同样,深圳首轮集中供地仅有6宗涉宅地块,且其中3宗为保障性住房,因此底价成交的比例高达50%,第二轮深圳供应了相对较多的商品住宅地块,因此底价成交地块比例有所下降。

从两轮底价成交的整体情况来看,长沙、济南、武汉、重庆、青岛和长春的底价成交比例最高,均为省会或省级核心城市,一方面购买力主要来自于省内购房者,但支撑力度不及珠三角、长三角区域,另一方面这些城市的土地供应量长期处于高位,房企高价参拍的积极性也不足。

触顶成交:

集中供地以来为控制整体的土拍溢价率,大部分城市都在土地出让阶段设置了最高限价,一旦参拍房企出价“触顶”则进入二次竞拍环节,二次竞拍包括竞自持、竞租赁用房、竞政府产权、竞品质等多种竞拍方式,一个城市在集中出让的过程中,地块“触顶”情况越多,则说明土地市场越热,房企竞拍的积极性越高。

整体来看,首轮地块触顶成交比例约为31%,但第二轮集中供地则仅有14%的地块触顶成交,降幅达到17个百分点。

细化到城市层面,无锡是首轮集中供地“触顶率”最高的城市,共有80余家房企参拍,16宗出让成功的地块中有15宗触及顶价,进入竞自持环节,整体地市的热度较高;且无锡的第二轮集中供地,在部分地块下调的最高限价之后,也有四成地块触顶成交。

从无锡出让的地块条件来看,首轮集中出让的地块条件较好,周边配套都已经基本完善,所以即使盈利空间不大,也吸引了大量房企积极参拍、导致地块大量触及最高限价;第二轮集中供地在市场整体环境趋冷的情况下,地块热度发生分化,仅有位于梁溪、滨湖、惠山城区的地块触及上限,而远郊地块基本都低溢价成交。

在大部分城市都是首轮触顶率大于第二轮触顶率的情况下,福州、深圳却正好相反,第二轮触顶成交比例较第一轮不跌反升:福州第二轮集中供地,地块的最高限价从溢价率30%降至15%,调低了最高限价,是地块触顶比例提升的主要原因,此外福州第二轮集中供地一旦“触顶”,则进入摇号环节,没有其他二次竞拍环节,不但没有隐形成本,也给了很多中小房企拿地的机会。

深圳也是在第二轮集中供地中实现了地价、房价“双降”后,有17宗地达到最高限价。一方面调低最高限价,有助于控制房企的拿地成本,另一方面在“触顶”后以竞自持、竞租赁的形式进行二次竞拍,能够保证租赁用房的供应量,对满足各类市场需求起到一定的帮助。

3、热度变化:深圳、厦门较为“稳健”、武汉、杭州遇冷明显(部分略)

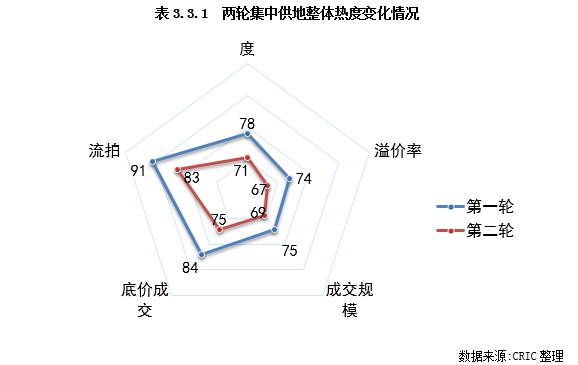

一般情况下,城市土地市场热度主要靠溢价率体现,但在集中供地背景下,多数地块均有最高限价,溢价率上限受到控制,因此仅用溢价率难以体现土地市场热度。为相对完整地对比集中供地背景下各城市的市场热度情况,CRIC结合了整体溢价率、成交总建面、底价成交比例、流拍率四项指标,以求更加真实地体现各城市土地市场的热度。

根据四项指标,对22个城市两轮土地市场热度进行综合打分后,第一轮集中供地22个城市平均市场热度得分为78.18,第二轮平均热度得分则降至70.74,其中底价成交和流拍两个维度的分数下降幅度最大,第二轮集中供地的“遇冷”也主要体现在此。

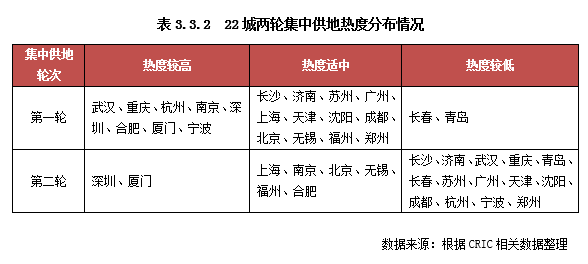

细化到城市来看,根据不同城市在四个维度的总体得分情况将其分为3个梯队,高于80分的可视作热度相对较高,70-80分热度相对正常,低于70分则说明该城市土拍热度在22城中较低。

首轮集中供地中,热度较高的城市有武汉、杭州、南京、深圳、合肥、厦门、宁波和重庆,除武汉和重庆以外,均为珠三角和长三角的核心城市,城市群效应依然显著,值得一提的是,重庆的热度得分较高主要是由于地块没有限价,普遍拍出了较高的溢价率。反之,热度较低的城市是长春和青岛,大批量地块底价出让,并未在集中供地中掀起高热。

第二轮集中供地中,仅剩深圳、厦门得分在80分以上,一方面得益于土拍时间较早,房企资金仍相对充裕,另一方面还是由于城市含宅地块供应量较低,导致土地资源更加稀缺;从城市得分的分布情况来看,第二轮集中供地中热度低于70分的城市大幅增加,武汉、杭州等首轮表现较热的城市在第二轮中得分也大幅下降,热度下降2个等级。

4、22城以外:成交金额占比结构性提升,但热度同步回落(略)

企业端:民企集体隐身

国企央企是“托底”主力军

从企业角度来看,两轮集中供地的表现也大相径庭:首轮集中供地中区域深耕型房企、规模房企均表现较为积极,而第二轮集中供地中不少民企“隐身”,国企和地方平台公司成为拿地的主要力量。

一方面由于从受到“三道红线”等金融监管政策,2021年房企的融资现金流急剧收缩,另一方面第二轮集中供地中各城市对拿地自有资金的审核加强,拿地门槛大幅提升。

1、投资力度:民企在第二轮土拍“销声匿迹”,拿地力度大降8成

由于实施集中供地的22城是目前全国房地产市场的最核心城市,因此两轮集中供地合计吸引了200家以上的房企参拍、拿地,CRIC统计了销售百强房企在这两轮集中供地中的拿地情况。

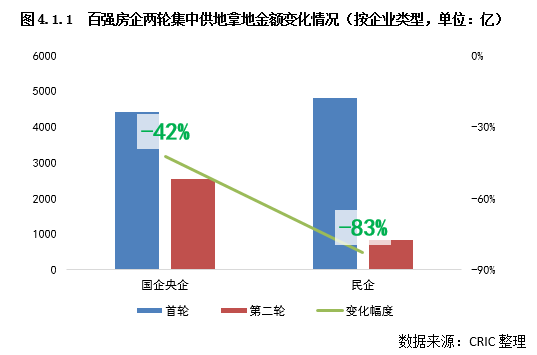

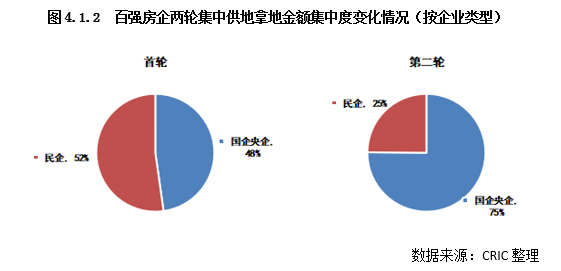

整体来看,百强房企在首轮集中供地中,拿地金额超过9200亿元,而在第二轮集中供地中,拿地金额骤减至3400亿元左右,降幅高达63%。

按企业类型来看,民企的降幅最大,国企央企第二轮拿地金额较第一轮下降42%,而民企的力度收缩幅度高达83%。可见随着融资、土拍政策持续趋紧,民企受影响程度远比国企央企更加严重。

从金额的集中度来看,这样的现象更为明显:

首轮集中供地中,百强房企中民企拿地金额占比达52%,而国企拿地金额占比48%,两者“平分秋色”,甚至民企占比略高;但在第二轮集中供地中,民企的投资金额占比减半,仅剩25%,而剩余的75%则均由国企央企占据。

按两轮投资力度的涨跌变化,可将房企分为两大类:

一是拿地幅度大幅降低的房企,以融创、新城、中骏、德信、新希望等民企为代表,这些房企在第二轮集中供地中,投资金额甚至不足10亿元,与首轮投资态度形成鲜明的对比。

另一类则是拿地力度不跌反升的房企,从统计结果来看,此类房企全部来自国企央企,包括中海、保利置业、华发、金隅等。

金隅作为北京本土国企,在首轮集中供地中,仅在天津拿下一宗商住地块,总价11.9亿元;而在第二次集中出让中,金隅在北京、南京和杭州共拿下4宗地块,总金额140亿元,除北京1宗地块是合作拿地以外,其他3宗地块均为独立拿地。

中海则是第二轮集中供地中拿地金额最高的房企,在首轮集中供地拿地金额也达到170亿元的情况下,中海在第二轮集中供地中持续发力,在深圳、广州、南京等热门城市均有3宗以上地块入账。

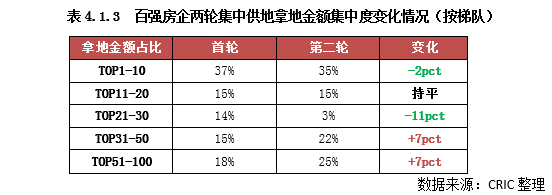

而按销售梯队来看,TOP21-30强房企拿地力度大幅下降,第二轮集中供地拿地金额较首轮减少了93%,首轮中拿地积极的龙光、融信、佳兆业等在第二轮集中供地中均无斩获。

在21-30强梯队投资极速收敛后,各梯队房企在第二轮集中供地的拿地集中度也发生改变,前30强房企金额占比明显下滑,而后70家房企的占比大幅上升,30-50强、后50强房企拿地金额占比幅度各上涨7个百分点。

30强以前的房企在二轮供地中拿地收敛程度更为明显,主要原因有二:一方面规模房企在首轮集中供地时,已经抢先纳储,投资需求得到一定的满足;另一方面则是在政策的持续收紧下,“禁马甲”等政策限制了规模房企大幅揽地。

2、企业表现:中海、保利、华润、绿城等首轮、二轮投资均积极(略)

3、拿地分布:南京、苏州、重庆受青睐,龙湖、保利、万科布局最广(略)

总结与展望

关注第三轮与明年第一轮机会

通过合作开发介入核心城市

第二轮集中供地结束,已经进入11月下旬,各地的第三轮土拍才将持续拉开序幕。无锡作为第一个完成第三轮集中供地的城市,市场表现也同样不尽人意,市场热度低至冰点。

当前金融环境有放宽意向、但暂无实际举措的情况下,大多数房企仍然深陷现金流危机,预计短期内这样的现象难以改善,第三轮的集中供地还将延续第二轮的“凉意”,依靠国企、央企和本地城投公司托底拿地。

1、金融端口有望打开,但发债主体仍以国企、城投为主

自9月末央行首次提及指导银行准确把握和执行好房地产金融审慎管理制度,保持房地产信贷平稳有序投放,维护房地产市场平稳健康发展后,10月至11月央行、银保监会和中房协陆续召开了房企座谈会、房地产金融工作座谈会等,意在维护、促进房地产行业平稳发展。

在这样频繁的发声下,银行对于房地产行业的融资口逐步放开,首先以国企、地方政府平台为主,例如保利、招商、光明地产分别公告拟发行20亿、30亿和5亿的中期票据。据CRIC不完全统计,11月10日以来,共有25家房企及城投企业宣布融资,涉及规模达到287.8亿。

虽然金融端有松口迹象,对于行业整体而言起到鼓舞信心的作用,但是目前发行债券的企业仍以国企、城投公司为主,此类企业具有政府信用背书,评级相对较高。其他评级较低的民企目前仍然暂无发债迹象,但实际上民企正是当前受到现金流压力最大的房企类型。

因此,在第三轮集中供地中,预计拿地力量仍以国企为主,地方城投依然承担“托底”的功能,其他民企、中小型房企年末工作的重心还将放在促销售、促回款以及偿债上。

2、竞拍门槛较第二轮有所放松,意图刺激更多房企参拍

截止11月下旬,无锡已经率先完成了第三轮集中供地,作为前两轮集中供地热度表现都不错的城市,也难免受到市场广泛降温的影响,第三轮集中供地的成交热度也降至冰点,大部分地块都仅有一家房企参拍,最终底价成交。

在当前房企拿地积极性大幅下挫的环境下,集中供地的城市的竞拍门槛有所下调,意在刺激更多房企参拍:从无锡、南京、苏州等城市发布的第三轮出让公告来看,门槛下调主要表现为降低房企资质等级要求、降低保证金比例、降低自持公共租赁房上限、减少产业引入等难度较大的要求等。

预计其他城市集中供地的竞拍门槛也将较第二轮下调,对于有拿地预算的中小房企来说,可以伺机参拍捡漏。

3、投资主力将仍以国企、央企为主,仍需地方平台“托底”(略)

4、收并购机会增多,通过合作开发介入二轮集中供地核心城市(略)

2026年1月24日杭州,诚邀您拨冗莅临。

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

投资交易/买包-运营管理-处置/分散诉讼/分散执行/调解全流程

全面掌握最新结构化融资技能!

还没有评论,赶快来抢沙发吧~