-

连接人,信息和资产

本文从富滇银行入手,从公司治理、关联交易、资产负债情况、盈利能力等角度分析,扒一扒当网红城投遇见城商行时会产生的现象。

作者:rating狗

来源:YY评级(ID:YYRating)

01 公司治理情况

富滇银行曾被点名。2018年云南省委巡视组发现富滇银行存在信贷风险管控不力、违规放贷、违规提拔干部等制度和治理层面的问题,随后不久原董事长夏蜀、原行长杨敏先后被调离、副行长孔彩梅落马,时任昆明副市长洪维智空降任职董事长。不仅管理层地震,当年也是富滇银行业绩最惨淡的一年,净利润从上年的11.26亿元大幅缩水至1.06亿元。

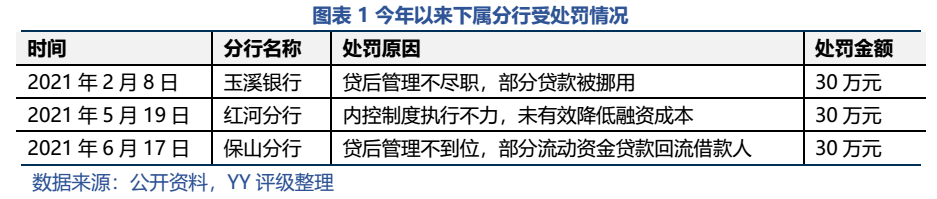

2021年6月10日富滇银行发布公告,董事长洪维智重回仕途,调任保山市委副书记、代市长,目前董事长人选悬而未决。且今年以来,富滇银行就已经有3家下属分行受到监管处罚。

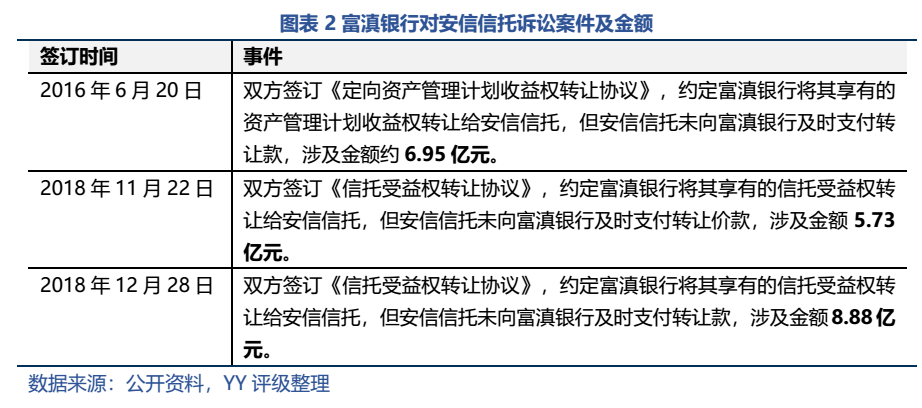

此外,富滇银行与安信信托也存在一些纠缠。今年7月云南省高级人民法院对有关安信信托和富滇银行的三宗信托纠纷案件作出中止诉讼的裁定,判定安信信托向富滇银行支付转让款和违约金,涉及金额约21.56亿元。回顾两者做生意的经过,富滇银行的几波操作令人疑惑。在2016年近7亿没有结账后2018年还在和安信信托进行资金往来,以同样的方式被坑了三次,不管背后是风控不到位还是其他原因,都一定程度上反映出其内控层面的缺位。

近些年安信信托一直负面舆情缠身,截至2020年末,安信信托已涉及几十起诉讼,涉诉余额超过百亿元,覆盖银行、地方金控和资管公司。富滇银行的20多亿能否被如数偿还要被打上一个大大的问号。

02 股东及关联交易

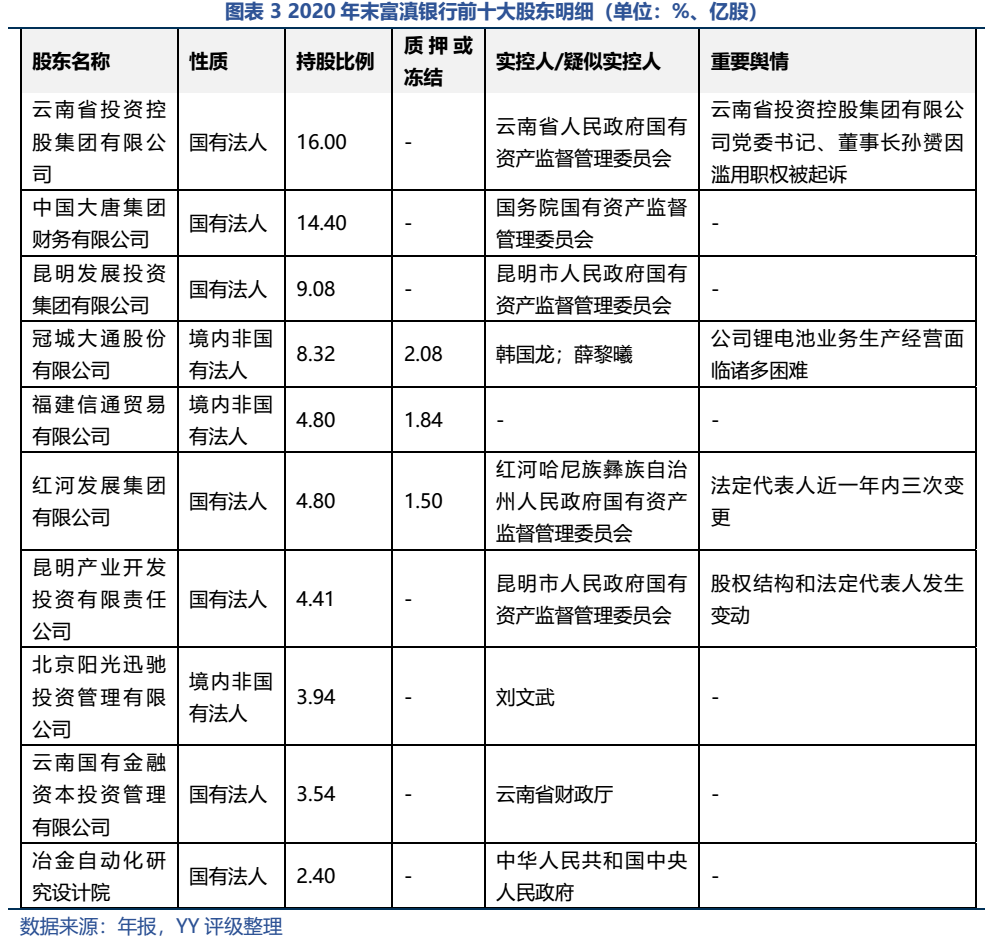

截至2020年末,富滇银行前十大股东合计持股71.69%,其中国资持股比例达54.63%,国资背景浓厚。其中,云南省投资控股集团有限公司通过与云南国有金融资本投资管理有限公司、云南能投联合外经股份有限公司(非前十大股东)构成关联关系,合计持有富滇银行19.70%的股份,为富滇银行的最大股东。值得关注的是该公司党委书记、董事长孙赟今年5月因滥用职权被起诉。

另外,前十大中的冠城大通股份有限公司、福建信通贸易有限公司、红河发展集团有限公司也分别对其所持部分股份进行了质押,出质股权占全部股份的8.68%。

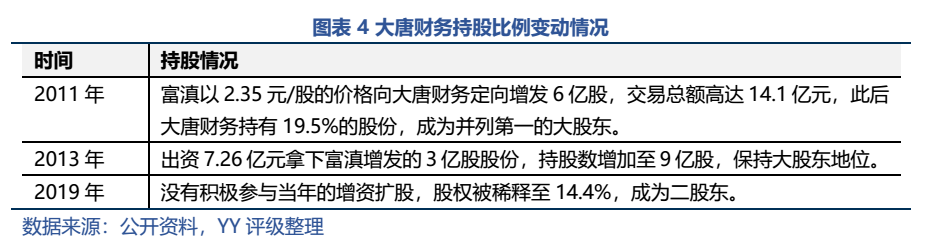

今年2月,根据上海联交所公告显示,富滇银行二股东中国大唐集团财务有限公司拟对外转让其持有的富滇银行的所有股份,共计9亿股。不同于部分民企的功利性目的(利益输送),对一家央企来说,持有银行资产可能更多是拿牌照、拓展业务板块的“面子”工程。无论大唐财务此举背后到底是集团战略规划调整还是富滇银行经营疲弱,抑或其他原因,二者十年的合作关系走到尽头是事实,与其过分揣测背后的动机,不如将关注重点放在接盘侠是谁或者谁们,是国资(云南国资、其他地方国资还是央企)还是民企(本地民企还是外地民企、地产还是制造业)这些问题上。

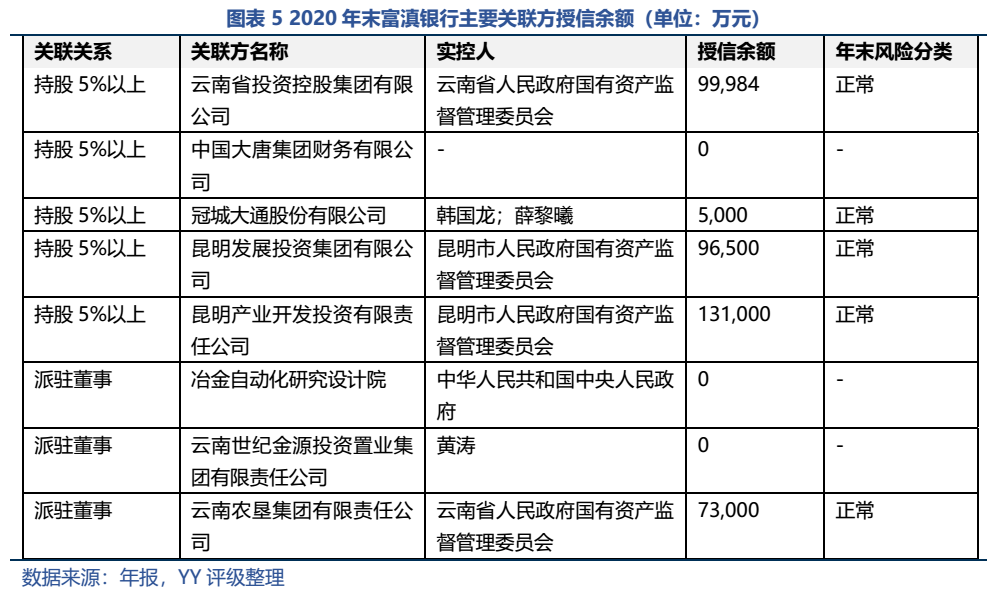

关联交易方面,截至2020年末,富滇银行合并口径下全部关联方表内外授信净额93.74亿元,占资本净额的36.29%;其中对单一最大股东关联授信净额13.10亿元,占资本净额的5.07%;单一最大关联方集团客户表内外授信净额为45.18亿元,占资本净额的17.49%,已超15%的监管要求,但公司披露主要是由于股东方股权划转所致。截至2021年3月末,单一最大关联方集团客户表内外授信净额为40.02亿元,占资本净额的14.78%,已降至监管限制内(该关联方具体信息未披露,可能为云南投控)。

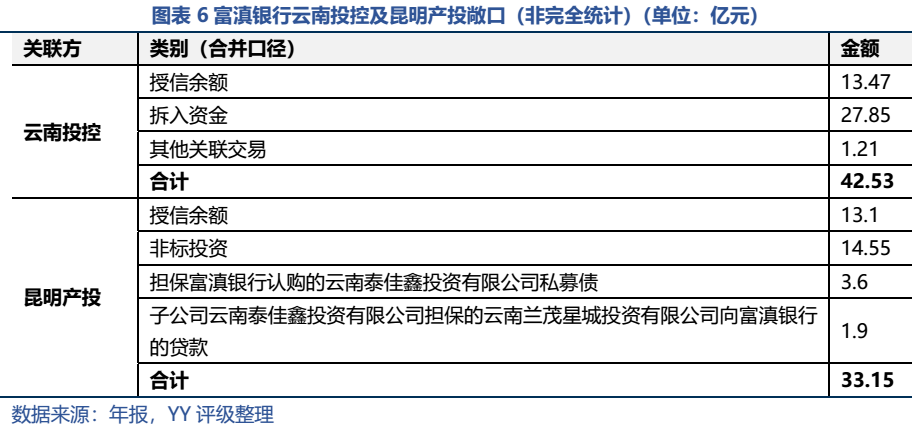

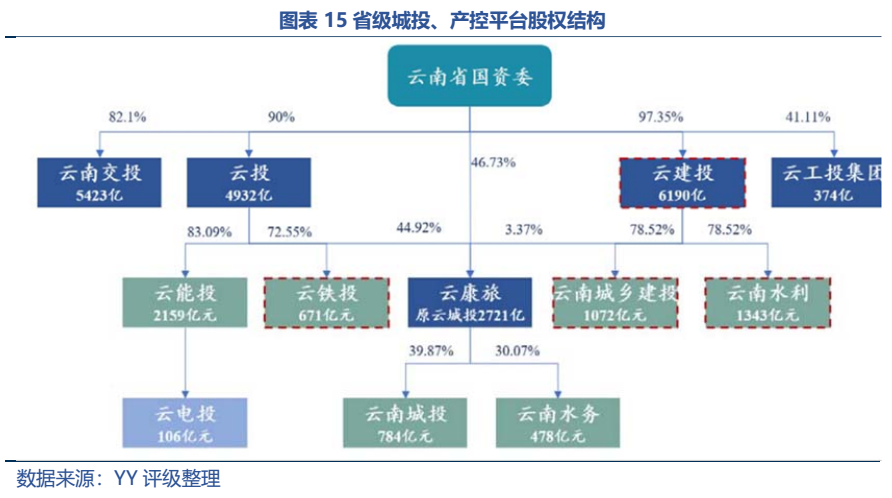

从可搜集到的信息来看,富滇银行对云南投控及昆明产投两家省内平台股东敞口最大。不包含富滇银行直接认购其债券、非标等金融资产的情况下,分别仍有42.53亿元、33.15亿元的关联交易。而这两家平台虽然各自在省级及昆明市级处于较为重要的地位,但云南投控持股多家省级平台,牵一发而动全身;昆明产投也因昆明市较多的平台数量而难以保证获得资源的充足程度。对于富滇银行的跟踪,绕不开的是区域内的平台,后文将进一步揭露二者之间的紧密联系。

此外,从潜在风险来说,相对较大的还有第四大股东冠城大通(YY评级7-)。冠城大通系地产与电磁线双主营的上市房企,截至20年末富滇银行对其表内授信余额0.5亿元,另外根据冠城大通对上交所监管工作函的回复,20年末冠城大通在富滇银行账户存款余额42.24万元(存款显著不成比例),此外富滇银行还认购了0.5亿元20冠城01(尚在存续期内),富滇银行资产端对冠城大通的敞口合计至少在1亿元。

经营层面,冠城大通地产板块主要布局北京、南京及周边区域,受部分项目区位不佳和疫情综合影响,20年公司地产业务合同销售面积及合同销售额分别下降46.4%、37.68%,但由于结算面积增长较多,因此销售端的疲软并未在当年的业务收入上直接反映,不过显然会在未来埋下一些伏笔。此外,旗下冠城瑞闽锂电池业务生产经营也出现问题面临倒闭。目前公司整体债务负担较沉重,或存在较大资金需求,虽然目前双方关联交易规模不大,但冠城大通董事长兼任富滇银行董事,未来也需关注双方关联交易动向。

03 资产端分析

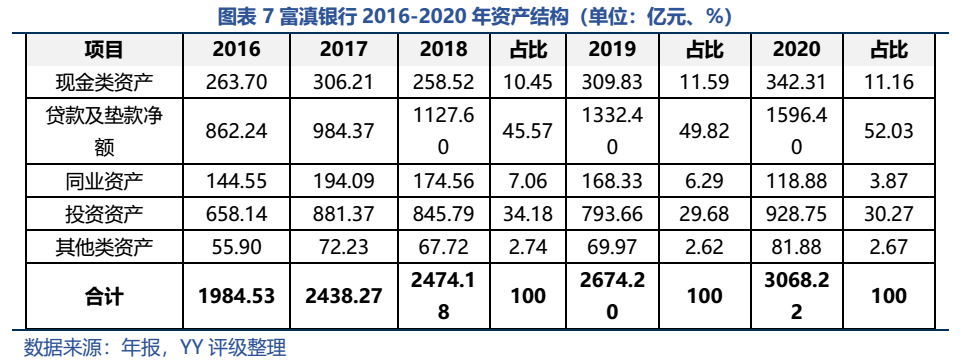

现金类资产主要是由法定存款准备金所构成,该部分资金随着存款规模上升而被动增加,近三年来占比波动不大。

2020年末富滇银行同业资产余额118.88 亿元,占资产总额仅 3.87%,比重较低且近年来持续下降。

值得关注的是富滇银行同业资产收益率与同业负债成本率之间严重不匹配。与几家资质较好的城商行相比,同业资产收益率偏低,但同业负债的成本率却过高,二者利差高达3.06%。

富滇银行在同业间认可度不高,背后可能要从资产流向(大量流向认可度相对较低的省内城投)方面找原因,反应其负债端成本刚性且过高,同业负债的可得性也可能走弱。

3.2 投资资产

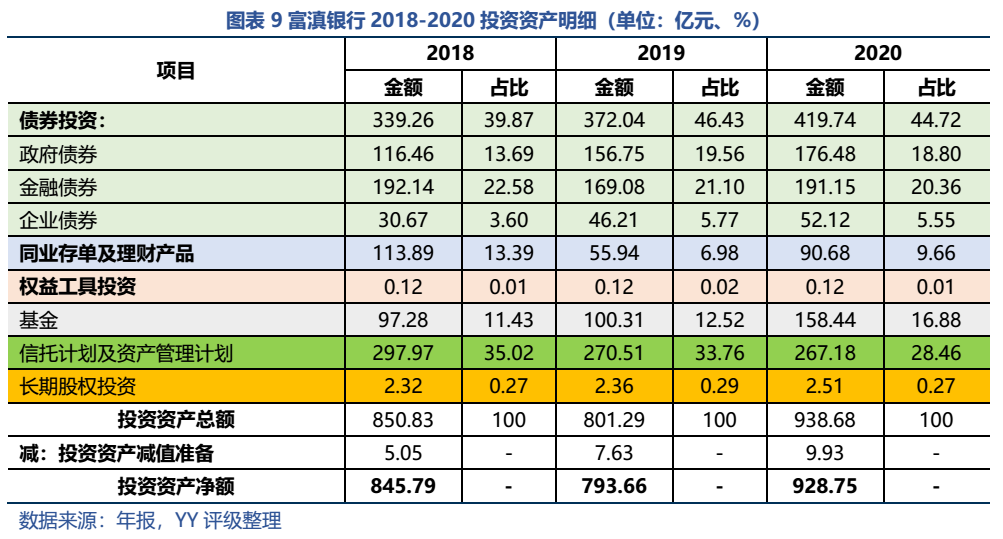

截至2020年末,富滇银行投资资产净额 928.75 亿元,占资产总额的 30.27%。主要受监管作用影响,近年来富滇银行加大了标准化资产的配置力度,非标资产有小幅压缩。

富滇银行的投资资产投向较为清晰,主要集中在省内城投平台及相关领域。根据相关信息披露,富滇银行配置的企业债券主要为云南省内AA及以上城投债;信托及资管计划投资期限集中在1-3年,主要用于支持地方经济建设(估计也是城投相关);理财及基金具体流向未作明确披露。

但是,区域的风险叠加城投监管周期,投资资产质量的风险已逐渐暴露,截至2021年3月末,富滇银行持仓债券、信托及资管计划中被划分为不良的规模分别为2亿元、19亿元,共计提减值准备9.08亿元。

3.3 贷款及垫款

2020年末,富滇银行对公贷款占比达73.49%。具体来看,流动资金贷款占比较高,占总额的28.21%,随着15号文的落实推进,预计富滇银行流贷规模将有一定下滑,届时通过与21年年报中相关信息的比较,或许可以在一定程度上对富滇银行原有流贷流向当地平台的大致规模和比例进行模糊推测。

此外需要关注个人贷款业务。富滇银行个人贷款以住房贷款及消费贷款为主;经营性贷款规模较小,但20年末其不良率高达21.92%。虽然就该类贷款性质而言,本身就较易出现不良,但如此之高的不良率还是反映出云南地区较弱的营商环境以及银行可能存在的个人业务管理漏洞、风控不到位。

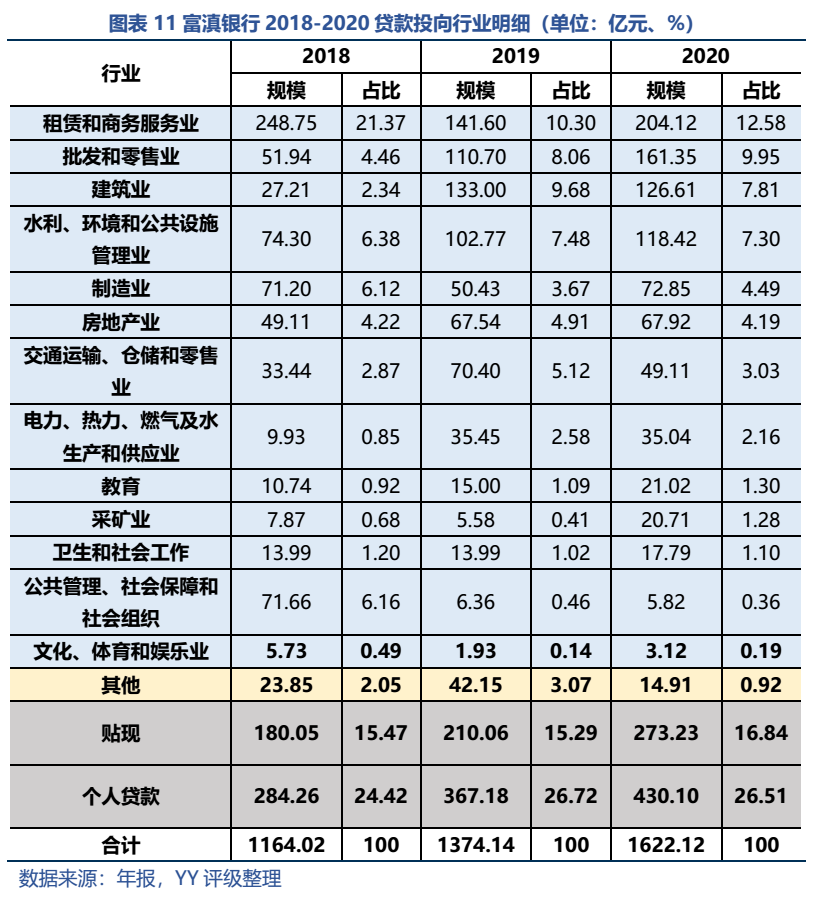

行业分布来看,近年来富滇银行对第一大行业租赁和商务服务业的投放规模有所下降,加大了对批发零售(小微较多)、建筑水利电力(重点建设项目)等行业的投放,这与富滇银行“加大小微企业及区域重点建设项目领域的信贷支持”策略相匹配。但是关注个人经营性贷款高不良,未来小微要防范。

2020年末富滇银行不良率为2.3%,仍高于行业平均水平(1.84%),但受益于较大的处置力度,其不良率和不良资产规模已经出现明显下降,逾期贷款占总资产的比率及逾期90天以上比率也均有明显下降。

从动态角度来分析富滇银行的贷款质量。受核销及转出不良贷款规模扩大及有效控制新增不良的影响,2018-2020年富滇银行不良贷款生成率整体呈下降趋势。虽然减值准备的收缩使得贷款拨备率有所下降,但以目前的减值准备规模足以覆盖当年新增不良,至少从报表来看,富滇银行的贷款质量确有转好的趋势,但是考虑区域城投类的风险仍在,趋势难言好转。

无论贷款还是投资资产维度,都可以看到富滇银行与云南区域城投之间有一定的联系。对于银行资产普遍流向的另一大领域房地产来说,虽然富滇银行涉房贷款规模同样较高,2020年末达504.99亿元,但其中绝大部分是个人住房贷款(310.46亿元)和建筑业贷款(126.61亿元),房地产对公贷款仅为67.92亿元。作为一家省级城商行,较大规模的个人住房贷款属正常现象;而对作为地产上游的建筑业贷款甚至是开发贷的近两倍,二者的规模错配可能是因为行业口径的问题,如一些房地产或者城投也归到了建筑行业,结合富滇银行的贷款投放政策来看,一些省内重大项目的建设可能也一定程度上占用了这部分资金。

受地理、历史等因素影响,云南省整体经济财政实力较弱,而债务规模却不算小,2020年末云南省发债平台有息债务8457.61亿元,YY Ratio为399.57%;其中昆明市发债平台有息债务3989.14亿元,YY Ratio为613.24%。省内平台资质一般(省级平台YY评级多集中在5、6附近),且关系较驳杂(城投、产控平台间股权捆绑深,一荣俱荣一损俱损),市场存在一定规避情绪,隐含评级普遍较高(省级平台YY隐含多在8左右)。

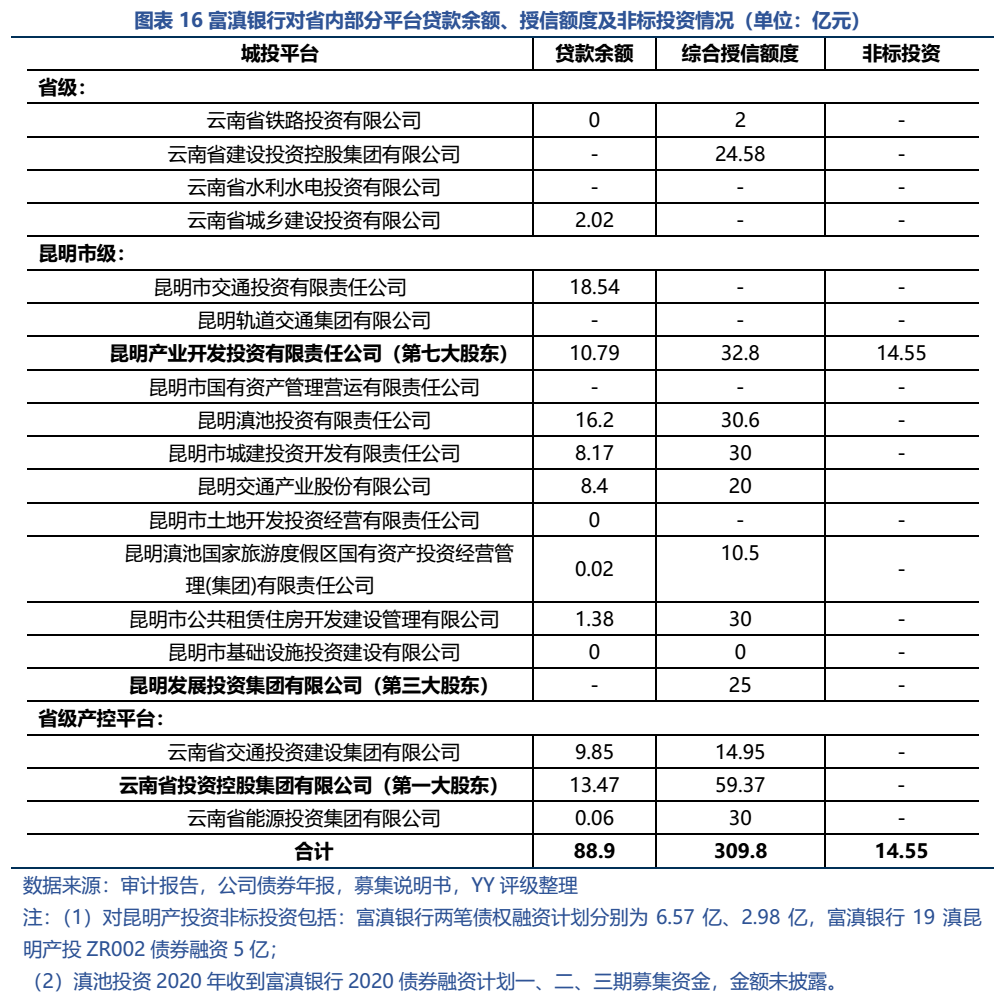

此外,通过对公司审计报告等资料的梳理,据不完全统计,云南省及昆明市主要平台共获得富滇银行的授信额度达309.8亿元,贷款余额为88.9亿元,其他小平台可能零散也有些授信,区域整体来讲要关注城投后续的再融资边际。

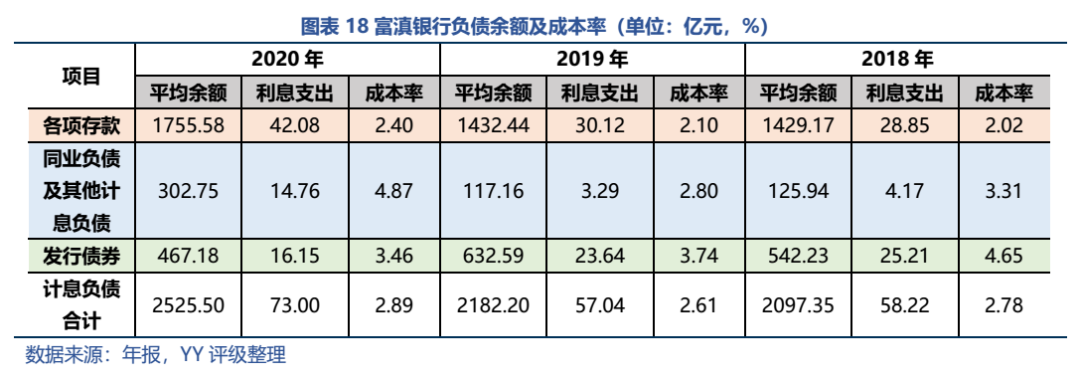

04 负债端分析

近3年富滇银行的负债规模持续增长,存款作为最大的负债来源占比持续上升。截至2020年末,存款余额为1936.63亿元,较上年增长19.49%,占负债总额的67.50%。富滇银行加大了对个人存款的揽储力度,个人存款及定期存款占比均有小幅上升,个人存款省内份额也提升至第二位,整体存款稳定性有一定加强。但仍存在公司活期存款规模较大的问题。

市场融入资金占比有所下降,但仍处于较高水平。截至2020年末,市场融入资金890.92亿元,占负债总额的31.05%。其中,同业及其他金融机构存放负债规模的大幅上涨。值得关注的是2020年同业负债的平均成本率大幅上升至4.87%,拉高了计息负债整体的成本率。

05 盈利能力及监管指标

2020年,从盈利能力来看,富滇银行拨备后利润小幅增长,同时ROE也出现较大提高。但与之矛盾的是净息差却在不断收缩,结合同样下降的拨备覆盖率来看,富滇银行的核心盈利能力并未得到改善,目前所呈现出的利润规模及ROE的增幅主要来自于拨备计提规模的减少。

不仅是动态盈利能力的改善存在水分,从绝对值来看,富滇银行的利润规模甚至比不过省内同业。2020年红塔银行拨备后利润总额为8.81亿元,远超富滇银行,而其资产规模仅为富滇银行的三分之一。

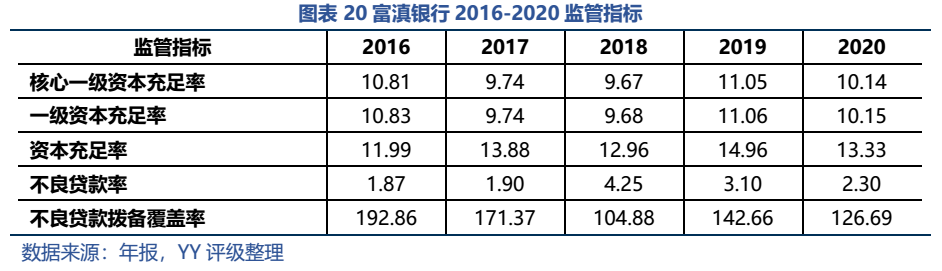

2020年富滇银行主要指标都满足了监管要求,自2018年末资本充足率总体略有上升,不良贷款率也在逐渐压降。但2020年由于营收增速放缓、资产减值损失较高,富滇银行利润留存对资本的补充作用较弱,资本充足率也下降接近1.7%,同时拨备覆盖率下滑,拨备计提有所不足。

相对易于被做大的利润规模,监管指标更难以“说谎”。富滇银行资本充足水平近年来波动较大,2020年也出现了边际下降,同时拨备覆盖率也始终难以达到合意水平。不过尽管如此,富滇银行各项资本充足率与监管底线之间还是存在一定的安全边际,与17、18年相比也确实好转不少,接下来如果富滇银行可以不再维持“虚假的利润规模繁荣”,那么还是存在一定腾挪空间来补充拨备覆盖水平的。

06 小结

此外,区域金融资源稀缺的云南省,富滇银行作为省内唯一一家省级城商行,可能也承担了一些平台融资的水源。这实际上也是众多地方性银行的缩影,所谓区域金融的托底和缓冲,或许正是体现于此。

但考虑我们金融行业次生属性,承担了逆周期调节等角色而言,区域问题额压力虽然较大,但是如果不是涉及贪腐、腾挪等问题的监管定性,其他的类似区域资产质量问题,一般是协调政府和财政,以时间换空间的思路,短期仍是力保的思路,也可相互印证:之前挂帅的董事长是直接政府领导空降,解决问题,要用发展的视角看。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!