-

连接人,信息和资产

赶上8月的尾巴,恒大中期业绩公告出炉,公司在销售回款以及降负债两方面都拿出了亮眼的指标,“累计销售回款3,211.9亿!有息债务降低1447亿!净利润105亿!”,勤勤恳恳卖房还债的形象再次加固。

作者:rating狗

来源:YY评级(ID:YYRating)

摘要

赶上8月的尾巴,恒大中期业绩公告出炉,公司在销售回款以及降负债两方面都拿出了亮眼的指标,“累计销售回款3,211.9亿!有息债务降低1447亿!净利润105亿!”,勤勤恳恳卖房还债的形象再次加固。

但成绩单的背面,“开源”达成了,“节流”仍未达成,一方面是交房压力下建安支出持续,另一方面公司也持续一定力度地拿地,尚未进入缩表周期。而有息债务的偿还更多是依赖债务结构的腾挪,靠占用供应商资金以及关联方的支持,剔除预收的负债率并未明显降低。且在近年大面积打折促销下,公司毛利率锐减,卖房主业上半年发生了41亿的亏损,公司赶在DDL之前进行股权处置挽救了盈利。

面对5000多亿有息负债,报表土储总是不清的恒大或可以持续不计成本降价去化。但随着降杠杆结合降系统性风险的原则不变,卖出去的房总是要还(交付)的,欠供应商的钱终究也是要还的,维持一定的利润空间并结合适时的资产处置或为软着陆的必要举措。

恒大,与时间赛跑。

01 成绩单正面:销售回款与降债务达成

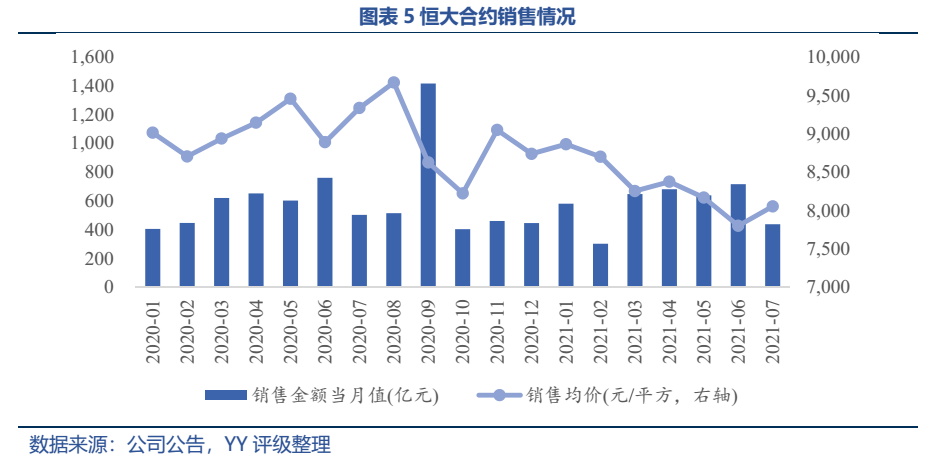

(1)销售情况:上半年合约销售额为3,567.9亿元,同比增长2.3%。合约销售面积为4,301.4万平方米,同比11.3%。上半年累计销售回款3,211.9亿元,同比增长2.9%。

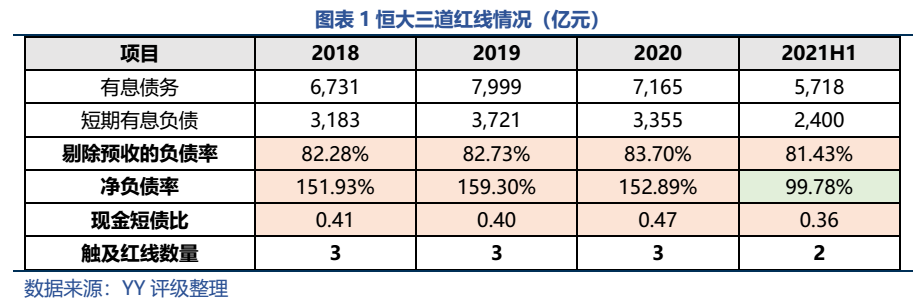

(2)降负债情况:截至21年6月末,中国恒大有息债务规模5,718亿元,较去年同期下降了1,447亿元。三道红线指标也都实现降低,其中净负债率已经挤入及格线。

从这两项数据来看,企业在努力卖房还债且卓有成效~但从成绩单的反面来看,这两者的因果关系或许并非我们所想的那样。

02 成绩单反面1:“多卖房子少拿地”未达成

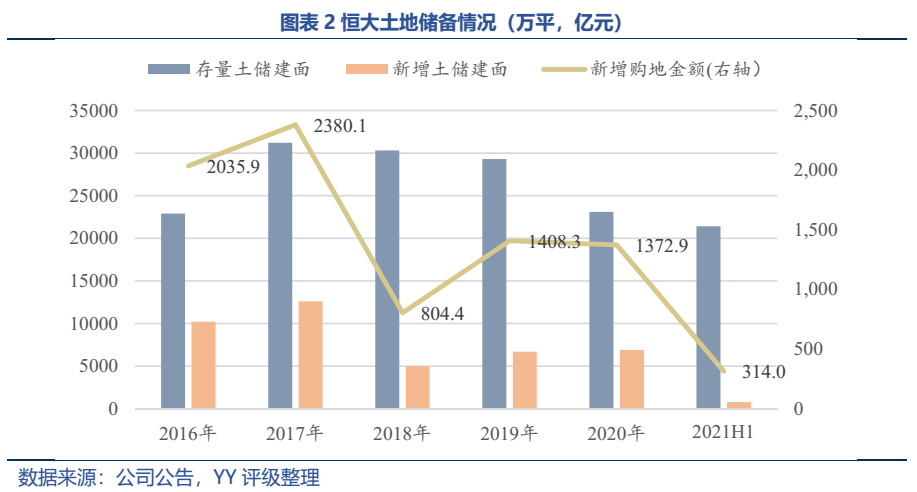

自债权人或市场系统性风险角度来看,最希望看到恒大能采取的举措是“多卖房子、少拿地”,聚焦存量项目的去化,实现缩表。近年恒大实现了“多卖房子”,但未实现“少拿地”。

从恒大历年的拿地及存量土储情况来看,公司的土储持续在降低,2020年土储降低了约6,000万平,2021年上半年又继续降低了约1,600万平。但其实公司新增土储的力度也不低,2019年、2020年新增购地金额分别达到1,408.3亿元、1,372.9亿元,虽然相较16、17年有所减少,但考虑到公司的目前资金压力、存量土储建面尚可满足约5年销售的情况,这样的支出力度显得有些大了。2021年上半年,公司拿地力度有明显下降,购地金额仅314亿元,但由于2020年拿地较多,以及一些已预售的房屋也需要进行后续开工以保证交房,因此我们看到上半年结转了近2,000亿营业成本的情况下账面存货仍然不减反增,并未实现真正的缩表。

在地产行业进入类工业时代、盈利压缩的背景下,新项目能够获取的净现金流、净利润是有限的,存量债务的偿还得靠存量盘活。

那恒大为什么不能停下拿地的步伐呢,我们认为主要有以下原因:

(1)恒大需要维持大额销售回款的形象。大厦之将倾,此时给人以信仰充值防止踩踏事故或许更加重要,只要能让人看到持续销售回款,这个局就还能延续,8个盖子、10个坛子看起来总比3个盖子、5个坛子要充裕。

(2)仅靠存量旧项目难以达成销售、回款目标:若降价力度不够,则去化速度不达预期,维持不住销售回款规模;若降价力度太大,意味着账面存货大幅缩水,将巨额亏损摆上台面,这也是企业不能承受的。

缩表的艰难是公司持续拿地以维持表面的销售回款规模、大量项目尚处于“保交房”期而未到交房期造成的。保交房的建安支出带来的资金压力是暂时的也是必要的,大规模交房之后即能带来缩表和资金的解套。而持续拿地虽然对公司来说虽然带来现金流出压力,但也为公司争取了时间,恒大在利弊之间艰难前行。

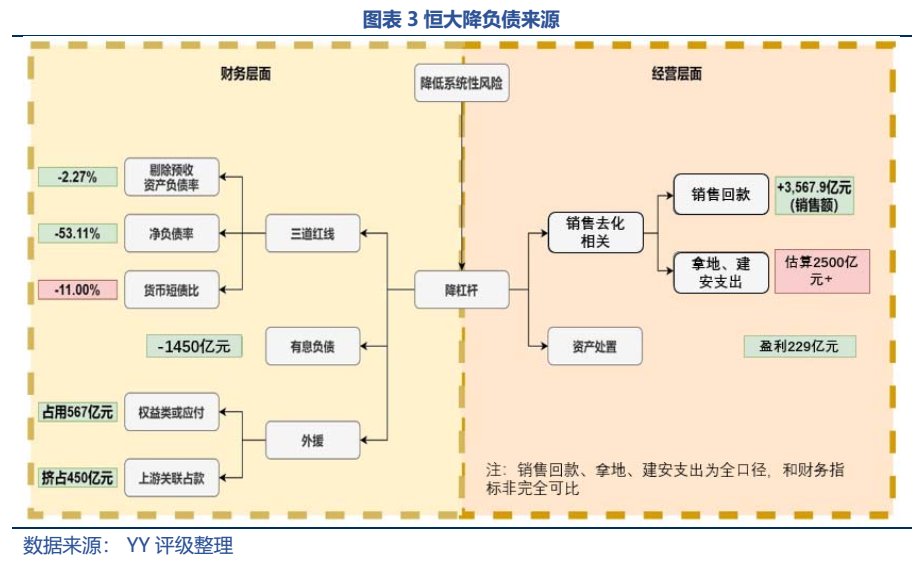

03 成绩单反面2:降负债的真实来源

既然多卖房子少拿地没有达成,那有息债务又是如何降下来的呢?我们站在境内发债主体恒大地产和境外母公司中国恒大两个视角来看。

恒大地产视角:

1、有息负债方面,净偿还了950亿,基本都是银行贷款减少,债券变动很少。

2、挤占上游供应商款项方面,合计占用了144亿(票据增加了336亿,但是应付款减少192亿);

3、关联方(包括少数股东)支持了488亿(包括权益投入和应付);

4、销售回款净贡献226亿(预收增加240亿,投资性物业处置了40亿,但存货预付用了54亿);

5、自有资金消耗了111亿。

整体看起来恒大地产还没有进入缩表周期,更多是债务的腾挪,在银行信贷资金大幅减少的情况下,关联方解决了51%,销售回款解决了24%,供应商解决了15%,存量货币资金解决了12%。

再看下中国恒大视角:

1、有息负债方面,净偿还了1450亿,比恒大地产多还了500亿;

2、挤占上游供应商款项方面,合计占用了450亿,比恒大地产多占用306亿;

3、关联方(包括少数股东)支持了567亿(包括权益投入和应付),比恒大地产多支持了80亿。

整体上中国恒大非恒大地产板块多还的500亿基本靠供应商和关联方的支持,中国恒大也没有缩表。当然持续拿地并售出也是恒大实现占用供应商资金的重要一环,如果没有持续拿地,公司不可能凭空新增那么多应付账款。

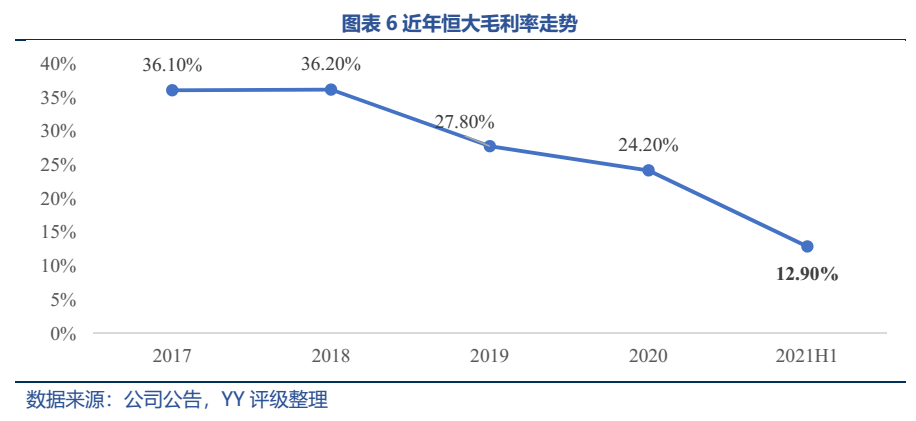

04 成绩单反面3:促销狂欢幕后的亏损

回款压力下公司不得不加大打折促销力度,上半年启动了“5.31购房节”,在5月27日至6月30日DDL期间实现销售回款874.9亿元。

在大面积打折促销下,恒大今年上半年交楼均价下跌11.2%,20年8月恒大的合约销售均价曾一度达9,669.42元/平,近一年内呈坡式下滑,21年7月一路跌至8,055.2元/平。

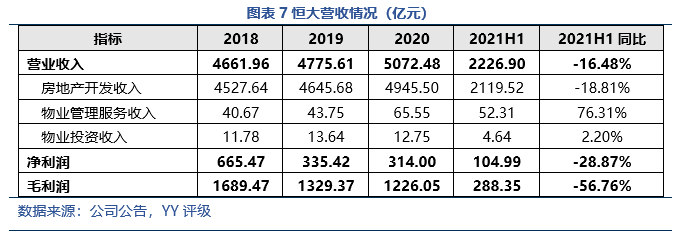

持续降价销售带来的是毛利率的持续下跌,2021年上半年毛利率仅剩12.9%,实现营业毛利288.4亿元。

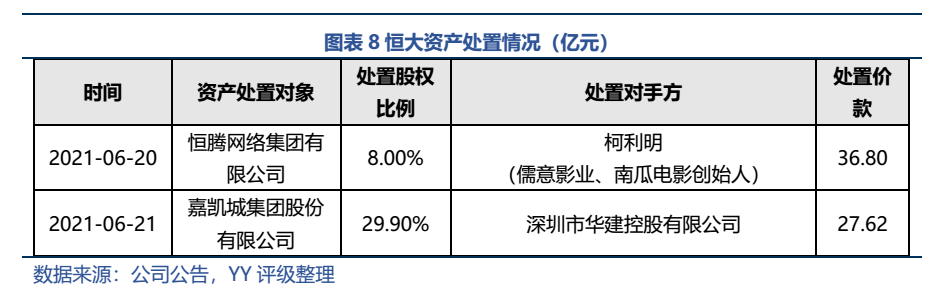

同期公司期间费用的大头——销售费用还同比增长了30%,由此造成了公司上半年经营性业务发生亏损,房地产业务亏损41亿元,新能源汽车亏损49亿元。229亿元的其他收益成为遮羞布,这部分主要是6月底出售了恒腾网络和嘉凯城的股权。

05 下半场如何进行?

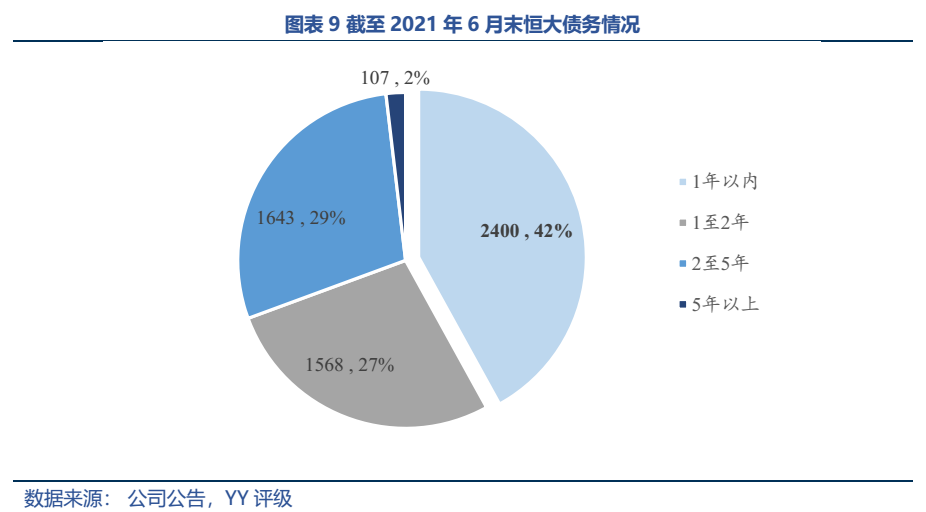

虽然净负债率指标转绿,但恒大现金短债比却在不断恶化。21年6月末恒大总有息债务规模为5,717.75亿元,42%分布于1年内到期,同时,货币资金为1,616.3亿元,且受限比例达46%,短期的偿债压力仍是一把项上悬剑。

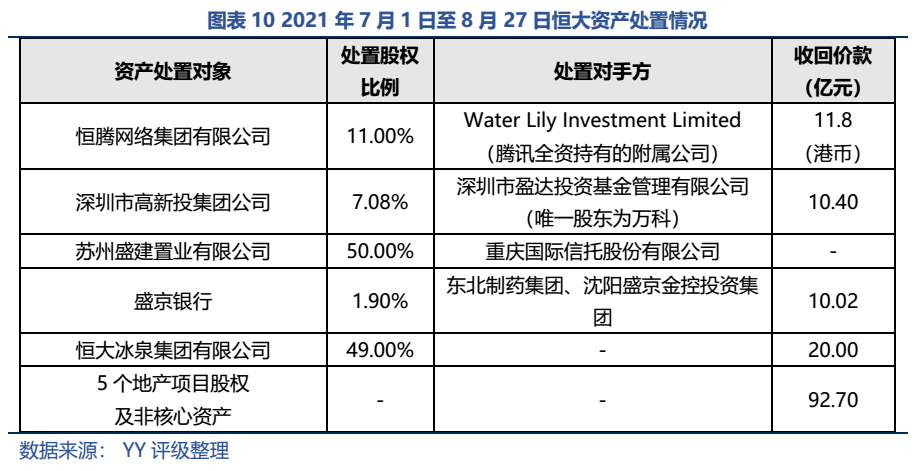

回笼资金仍然是当务之急,7月至8月间,恒大多次出让股权,累计回笼近143亿元。据传,后续恒大旅游集团将与地产合并,健康项目划至汽车,集团规模战略调整。集团正积极处置非核心资产,甚至可能出售物业板块、恒大汽车和香港的总部大楼。

另外,对于存量项目的去化,公司也不能过于依赖降价。存量货值是恒大重要的财源,先前的低价促销能够满足恒大严格的回款考核要求,但是过度的降价或造成持续性极差及易失品牌价值。这也是近两日恒大策略性调整,以及开大区会议,保交付的原因之一。

随着改革的深入,恒大大概率是选择了保交付,防止烂尾;而关联方资金占用、缩表并未如期进行,反应恒大的处置仍是进行时,有很多观察点和不确定性。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!