-

连接人,信息和资产

从首批次集中供地推出面积与年度供地计划面积占比来看,受集中土拍批次增加等因素影响,北京、厦门首批次供应规模占比均不足10%

作者:黄博文

01 2022首批土拍情况

(一) 年度供地计划

根据不完全统计,截至4月15日,22个重点城市中已有北京、厦门、济南、广州、成都、杭州、天津、福州等8个城市公布了2022年度供地计划,土地供应规模基本与2021年持平,其中厦门2022年同比提升36%,济南市同比提升3%,北京市、广州市、杭州市、福州市2022年度供地计划与去年持平,而成都、天津相比2021年则略有下降。从首批次集中供地推出面积与年度供地计划面积占比来看,受集中土拍批次增加等因素影响,北京、厦门首批次供应规模占比均不足10%,占比较去年首批明显下滑,而杭州、福州同样下滑明显,唯有成都首批次住宅供地占比较2021年有所上升。

表2-2:22个重点城市2022年住宅用地供地计划完成情况

城市 | 2021供地计划(万平方米) | 2022供地计划(万平方米) | ||||

年度供地计划 | 首批次供地 | 首批次占比 | 年度供地计划 | 首批次供地 | 首批次占比 | |

北京 | 1060 | 169 | 16% | 1060 | 83 | 8% |

厦门 | 195 | 19 | 10% | 266 | 24 | 9% |

济南 | 864 | 239 | 28% | 883 | / | / |

广州 | 751 | 393.6 | 52.3% | 751 | / | / |

成都 | 1050 | 346 | 33% | 920 | 414 | 45% |

杭州 | 1107 | 450 | 40.7% | 1103 | 256 | 23% |

天津 | 950 | / | / | 760 | 192 | 25% |

福州 | 358 | 103 | 29% | 357 | 53 | 15% |

数据来源:公开数据 博志成创新研究院制表

表2-3:22个重点城市(已供地城市)2022年首批次供地宗数及面积

城市 | 2022首批次 | |

宗数(块) | 面积(万平方米) | |

北京 | 18 | 178 |

福州 | 33 | 121 |

合肥 | 22 | 351 |

上海 | 57 | 446 |

青岛 | 40 | 93 |

武汉 | 40 | 93 |

厦门 | 14 | 74 |

成都 | 40 | 414 |

重庆 | 28 | 147 |

长沙 | 26 | 323 |

苏州 | 15 | 82.69 |

天津 | 30 | 205 |

宁波 | 33 | 86.53 |

数据来源:公开数据 博志成创新研究院制表

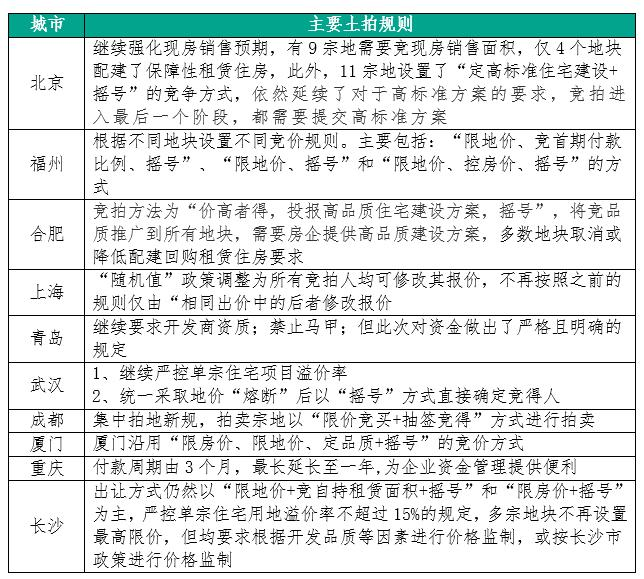

(二) 部分城市土拍规则

表2-4:22个重点城市2022年首批次主要土拍规则

数据来源:中指研究院

02 一季度已完成首批 集中供地城市情况简述

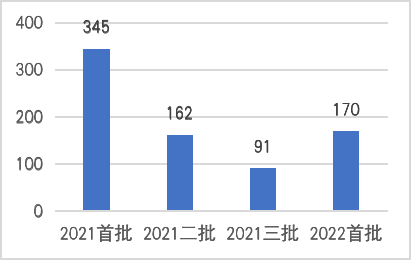

进入三月份后,2022年集中供地的首轮供地,已经陆续拉开序幕,整体节奏早于2021年,其一是因为“两集中”政策发布已是2021年2月,其二是由于多个城市改为四批次供地。截至目前,至少有13个重点城市公布了首批次集中供地计划,北京1月7日率先打响虎年供地第一枪,并早在2月17日完成土拍,福州、合肥、青岛、厦门等二线城市也已经完成第一轮竞拍,同时北京已经率先发布二批次预申请公告。

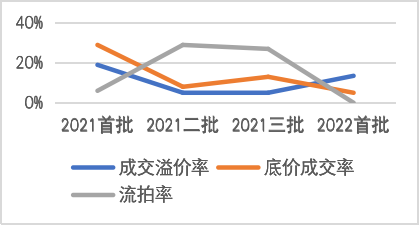

(一) 2月17日,北京土拍

图2-1:2021-2022北京各轮供地成交面积、成交率、底价成交率、流拍率等

数据来源:公开数据 博志成创新研究院制图

作为2022年节后首场集中土拍,北京土拍市场表现显然具有着“引路”的意义,房企参拍积极性提升、溢价率提高、流拍率走低,种种迹象表明,北京土地市场回温明显。这也将在一定程度上提振其他集中供地城市和房企对今年土地市场的信心和预期。

总体来看,北京土拍总共挂地18宗,成交17宗,流拍1宗,流拍率5.6%(较去年第三轮下降10%),3宗土地达到最高限价成交,触限率为16.7%,较上次提升9%;整体溢价率为4.5%,较上次提升2%。成交金额共计480亿元。底价成交率和流拍率较2021年第三批次供地均显著下降。

另外,此次北京土拍推出的18块地,其中9宗在价格达到上限后需要竞现房销售面积,而现房销售在当今房企暴雷、信用风险下调的影响之下成为了保交付的重要手段,而北京2022年第一轮只推出了18宗地,对比2021年第二轮土拍的43宗地,供应量也相对保守。

【土拍关键词】——土拍渐暖、预留利润空间、竞现房销售、仅旭辉一家民企(单独)

(二) 3月16日,福州土拍

图2-2:2021-2022福州各轮供地成交面积、成交率、底价成交率、流拍率等

数据来源:公开数据 博志成创新研究院制图

从土拍规则来看,福州住宅用地均延续2021年的“限地价+摇号”,限房价也并未放松。但不同于北京的土拍市场,福州本次推出17幅地块(15幅住宅),最终取消3幅,流拍2幅,成交12幅(其中底价成交8幅,触发限价摇号2幅),土拍流拍率30%,相较2021年第三轮28%提升2%,土拍起拍总金额164亿,实际成交金额仅为66亿,底价成交率相较21年显著上升,流拍率同样维持高位运行,溢价率则持续走低,本轮土拍溢价率上限为15%,相较2021年第三轮最高溢价率的63%下降明显,仅有2宗地达到最高限价进入摇号。

福州本土国企托底现象依旧明显,除保利获得一块地外,剩余均为福建本土国企“兜底”拿地,民企彻底身影“消失”。去年活跃的龙湖、正荣、融侨、融信、大东海等都没现身。对于福州而言,由于本次土拍成绩愈发惨淡,预计后续会有政策放松。

【土拍关键词】——冷清、流拍、底价成交、地方国企托底、民营企业拿地为0。

(三) 3月17日,合肥土拍

图2-3:2021-2022合各轮供地成交面积、成交率、底价成交率、流拍率等

数据来源:公开数据 博志成创新研究院制图

合肥此次土拍全部竞品质,达到限价后,在3天内,开发商谁给出的规划品质高,谁就能拿地。评分标准(共120分)分为规划设计、工程建设和开发企业三个大项。供地17块宗涉宅地全部出让,15块触顶最高限价,进入“竞品质”阶段。达到竞品质的15块宅地中,至少10块地有5家及以上数量的房企进行“竞品质”,4块地超过15家房企“竞品质”,人气最高的一块地吸引了23家房企“竞品质”,市场异常火爆。另一方面,从报名房企看,国企、央企占绝对主导,安徽地方房企参拍度有所提升。

【土拍关键词】——火爆、竞品质、国企央企绝对主力。

(四) 3月18日,青岛土拍

图2-4:2021-2022青岛各轮供地成交面积、成交率、底价成交率、流拍率等

数据来源:公开数据 博志成创新研究院制图

同北京一样,青岛今年计划进行总共四个批次的集中土地出让,本次采用限地价,地价触顶进入竞品质阶段,竞品质得分相同进行摇号的竞价方式。本次青岛共推出16宗涉宅地块,取消拍地1宗,成交15宗,12宗地块以底价成交,无一宗进入最后竞品质阶段,平均溢价水平也是前四城中最低的。

总成交金额29.5亿元。从拿地的开发商来看,本次批集中土拍中,优秀的民企代表表现强劲,比如青岛本土房企天一仁和独自拿下城阳硕阳路北、国城路东地块,青岛本土房企瑞源独自拿下西海岸瑞源名嘉荷府南地块,淄博本土房企淄博金鼎独自拿下城阳详阳路北、白云山路以东和以西2宗地块。本轮青岛土拍遇冷的主要原因一方面本轮供地质量较差,中心城区供地量显著缩减,供地质量不及去年各批次;第二,近期青岛楼市表现萎靡,库存高企。

2021年下半年以来青岛的楼市成交明显遇冷,楼市成交规模下滑趋势明显,其中2022年1-2月累计成交规模同比降幅达23%。商品住宅库存消化周期接近22个月,整体去化压力极大,明显处于供过于求的状态。多幅地块实质为勾地出让也是底价成交的主要原因。

【土拍关键词】——底价成交、供地质量较差、优秀本地民企表现强劲、勾地占比大。

(五) 3月24日,厦门土拍

图2-5:2021-2022厦门各轮供地成交面积、成交率、底价成交率、流拍率等

数据来源:公开数据 博志成创新研究院制图

3月24日,厦门2022年首轮集中土拍落幕,规则上来看,本轮土拍规则基本保持不变,基本延续2021年“限地价、限房价、摇号”等方式出让。其中2022P02、2022P05、2022P06、2022P03地块采用“限房价、限地价、定配建、定品质+摇号”方式拍卖出,余下的6宗地均采用“限房价、限地价、定品质+摇号”方式拍卖出让。10宗涉宅地除思明区湖滨四里(2022P04)地块因规划条件调整、提前一天撤牌外,其余9宗均成功出让,其中6宗溢价成交、并且2宗地块到达最高限价+摇号成交,整体溢价率升至7%,较去年第三轮热度明显上升。

此次土拍,拿地的房企以深耕厦门的老面孔为主,岛内多幅地块竞争激烈,还有地块拍到限价,进入摇号,房企拿地热情对比2021年底有所提升。

值得一提的是,本次土地出让在“限房价”、“限地价”之外,依然延续“定品质”要求,对地块内的商品住宅、配建的保障性住宅的室内装修标准、绿色建筑等级均提出明确要求(住宅全装修标准为:思明区、湖里区不低于3000元/㎡;集美区、海沧区、同安区、翔安区不低于2000元/㎡。其中定配建的保障性住宅不低于1000元/㎡)。从厦门的首场土拍龙争虎斗的背后看,最本质的购房逻辑就是对优质资源的占有。

【土拍关键词】——优质资源、深耕厦门的老面孔竞争激烈,拿地热情提升

(六) 其他城市

3月30 重庆首次集中土拍出让完成,全部成交,并且零流拍。供地13宗,总供地1361亩,可建面积147.1万平米,总出让金约为99.49亿元。零流拍,给市场传递出了信心。

重庆首批供地有三点调整值得注意:1.严控地价让利房企2.控制溢价上限为不超过15%。3.熔断后摇号成交。相比去年首次土拍,楼面价直逼当时销售价,给市场传递是信号是房价要涨,因此带动了一波成交小高潮。今年情况完全相反,地价下降,房价的预期被稳住,这也符合“稳楼市、稳地价、稳预期”的目标,拿地房企来看,本次头部房企彻底消失,拿地以华润,中海等央企为主,比较耀眼的龙湖拿了三块地,其余大部分都为中小房企。

这也意味着房企信心不足,拿地仍然不够积极。武汉首批次集中供地3月31日如期进行,本次共出让11宗用地,包含文化设施、公园绿地以及商务各类用地,其中住宅用地仅7宗。最终,首批次成交6宗住宅用地,1宗回炉地块流拍。6宗宅地共计收金84亿元,另有4宗商服用地收金5.3亿元。3月31日是成都土地拍卖首日,成功出让16宗地块,合计成交土地面积891亩,总成交金额149.81亿元,流拍1宗,有5宗达到最高限价进入“抽签”环节。

表:一季度部分已完成首批土拍城市成交情况

城市 | 2021年第三批 | 2022年首批 | ||||||

挂牌数量 | 成交数量 | 成交率 | 溢价率 | 挂牌数量 | 成交数量 | 成交率 | 溢价率 | |

北京 | 12 | 10 | 83% | 1.02% | 18 | 17 | 94% | 4.90% |

厦门 | 14 | 7 | 50% | 2.70% | 10 | 9 | 90% | 6.78% |

福州 | 33 | 25 | 76% | 5% | 20 | 14 | 70% | 4.20% |

重庆 | 28 | 23 | 82% | 0.48% | 13 | 13 | 100% | 5.40% |

成都 | 40 | 33 | 83% | 4.24% | 50 | 44 | 88% | 5% |

武汉 | 49 | 46 | 94% | 2.54% | 7 | 6 | 86% | 1% |

青岛 | 45 | 42 | 93% | 0.75% | 16 | 15 | 94% | 2% |

合肥 | 22 | 16 | 73% | 5% | 32 | 26 | 81% | 11.16% |

来源:集中供地城市政府官网

整体来看,去年热度跌至冰点的土地市场正在发生变化。在后续各二线城市的土地市场中,合肥、南昌、厦门、重庆的土拍升温明显,南昌一宗地块以91%的溢价率拍出,厦门9宗涉宅用地均顺利出让,其余5宗地块均溢价成交,单日收金154亿元,合肥单日收金264亿元,而重庆实现零流拍,给市场传递出了信心;另一方面,青岛、福州甚至比2021年第三轮还冷。目前土地市场上的竞争者仍旧以央企、国企为主。根据克而瑞统计,去年的销售百强房企有七成今年一块地都没拿,投资处于停滞状态。

总体来看,首轮集中供地主要呈现以下四个特点

(1)集中出让次数增加,供地量缩价涨,优质地块放量;(2)土拍规则优化,“化繁为简”,降门槛、提利润,摇号/抽签基本成标配,提升企业拿地意愿;(3)市场热度分化明显,合肥、厦门土拍热度升温,而部分库存较大或市场处于调整期的城市土拍热度仍保持低位;(4)拿地企业仍以国央企为主,部分城市稳健型、深耕型民企拿地积极性仍在。

03对中小型房企的三个建议

首批次土地市场中,北京土拍渐暖、合肥土拍火爆、厦门土拍热情高涨,不难看出土地市场点状复苏的态势。同时,成交房企除旭辉、龙湖、绿城少数民企外,多位国企、央企,这就意味着众多民企已经丧失了一季度拿地补仓的机会,二季度更多民企可能会开始温和发力。因此,中小型房企短期内应该深化城市研究、充分评估自身资金充沛度、现金流安全系数以及供货节奏、销售能力,抓住区域内的结构性投资机会,该出手就出手,大多数民企疲于应对偿债的时候,正是中小型房企机会捡漏优质土地的机会。这个过程对中小型房企的要求是一定要具备捕捉城市分化轮动节奏的能力,确保投资质量、严控投资风险。

下行的经济环境下,房企最大的感触就是,预期不好、销售不佳,不能再像过去那样大手大脚花钱了,现金流断了会要命,要想办法降本降费提质增效。

一方面多家头部房企顺势开启组织优化、设计优化、招采管控、数字化转型之路。组织调整方面,或战略系统升级、或业务管理优化、或加大向下授权,或调整人事任命与机制优化,以保障主业稳健经营,提升开发业务精细化管理,并实施人才高配;数字化转型则是试图尝试颗粒度更细的管控,运用数字化技术去赋能业务,从而实现真正意义上的降本、提质、增效;设计优化方面质量、成本、进度三大目标对应的便是降本增效的内核;招采管控旨在降低成本、提高利润,从而帮助房企占据新的优势,构建效率、成本、质量三赢的供应链。

另一方面,在2021年的财报披露多“难产”的情况下,已经相继发布2021年财报的旭辉、龙湖、绿城、越秀、金茂、万科、碧桂园,从业绩逆势增长、融资成本不断降低、产品力永葆优势、盈利空间持续增厚、商业模式多元化,手握充沛的现金流、坚守稳健的财务风险底线等方面,清晰给出了行业变革洗礼后,房企成为一枚“良币”应该具备的能力。甚至一季度在投资质量上也已经给出了城市深耕选择、首批供地节奏把握、量入为出拿地、优选土储质量的投资精益化做法。

这就意味着,对于具备区域深耕优势,具备独特产品和服务特色、不受“三道红线”政策影响的中小型房企而言,要学会借鉴优秀标杆经验,切实从自身出发,要真正思考如何成为一枚 “良币”。

博志成已经在深入服务会员企业东投地产的咨询实践中,自主研发出了一整套“提质、降本、增效,SQCE精益管理全息模型”以及切实可行的“提质降本增效落地指南”帮助各会员企业强身健体、努力成为一枚时代的“良币”企业,穿越下行周期。

近期从高层到地方相继出台的政策,都在不断强化对房地产产业的支持力度。从短期来看行业的稳步复苏对经济企稳回升起着非常重要的“托举”作用,从中期来看行业是关乎国计民生的大行业,在更加健康的导向下会持续稳健长久的发展。但是行业变化的特点也非常明显,就是要告别过去的高周转和高回报,告别蛮干、莽夫的时代,真正回归产品和服务,回归经营内功、回归管理红利。这就要求房企必须扎扎实实夯实行业、区域、客户、产品的研究能力,做足内功,以“理性的最先者”的姿态从容选对机会、保持战略定力、稳健持续发展。

因此,对中小型房企而言,不能“短视”,更不能原地踏步、就地躺平,要关注政策、行业、区域的变化,要从长期的战略规划出发,应尽快更新过去不合适的、粗放的发展路子,建立起新的发展模式和战略路径,塑造新的核心竞争力与风险防范机制。

这个过程中本身对企业是非常有利的举动,行业预期低迷的情况下,通过新的商业模式和战略规划能够让政府、金融机构、合作方、客户、员工都感受到公司当下在稳健发展的信号,争取更多的竞争机会、合作资源,有利于推动企业进入良性发展阶段。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!