-

连接人,信息和资产

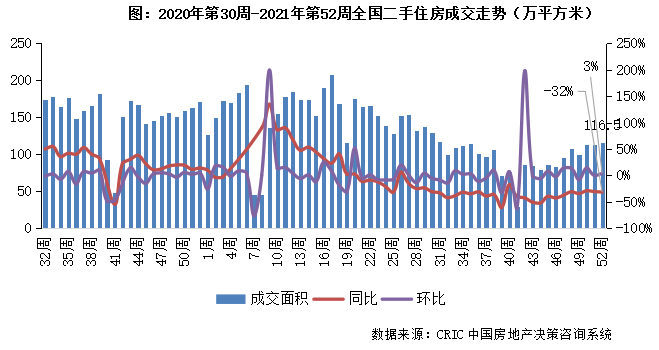

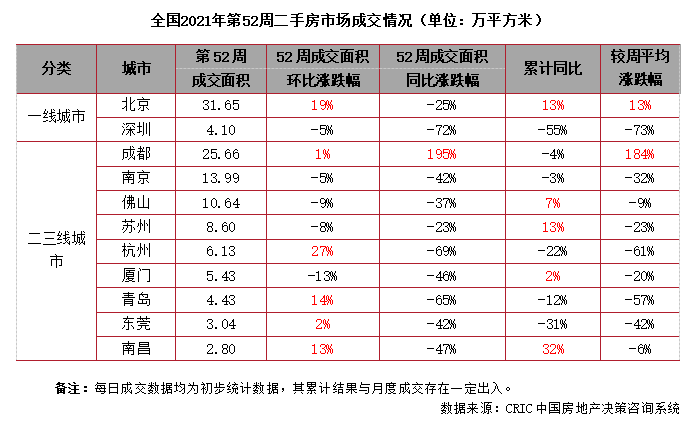

10个重点监测城市共计成交116.5万平方米,环比微升3%,同比降幅持稳在32%。

作者:克而瑞研究中心

来源:克而瑞地产研究(ID:cricyjzx)

2021年第52周

10个重点监测城市共计成交116.5万平方米,环比微升3%,同比降幅持稳在32%。基于四季度起多城市政策有所放宽,叠加年末二手房市场有“冲业绩”现象,市场成交规模逐步震荡上行,本周市场规模较上周稳中微升,热点城市市场逐渐低位回升,预计后市或保持稳中有升。

具体到城市来看,10城成交环比涨跌参半,一线中北京持续小规模放量回升,本周环比再增19%,杭州、青岛等下半年规模显著降级城市本周有所回升,杭州环增27%,其余城市均有不同程度涨跌,跌幅大多在10%以内;成交同比保持普遍回落,仅成都同比增长,11城中7城同比回落超4成,其余城市也保持不同程度下降。

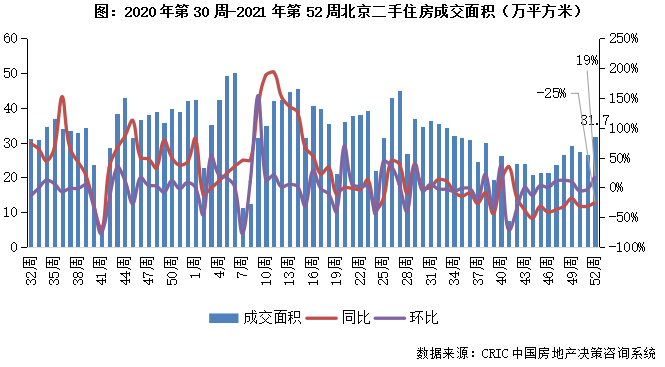

01北京:成交回升至下半年新高后市或持续稳中有升

2021年第52周,北京二手房成交面积为31.7万平方米,环比增长19%,较去年同期降幅收窄至25%。本周北京市场回调后再次上扬至下半年新高,年末市场放量后续或持续稳中有升。

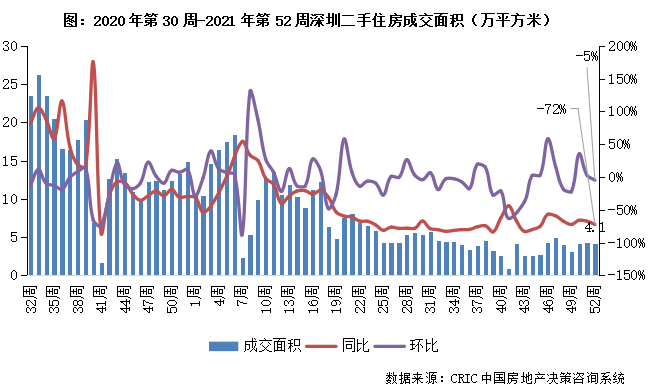

2021年第52周,深圳二手房成交4.1万平方米,环比回落5%,同比下降72%。二季度以来深圳市场调控层层加码抑制市场热度,二手房市场长期低位震荡,在当前政策环境下后市难有突破,大概率持续低位震荡。

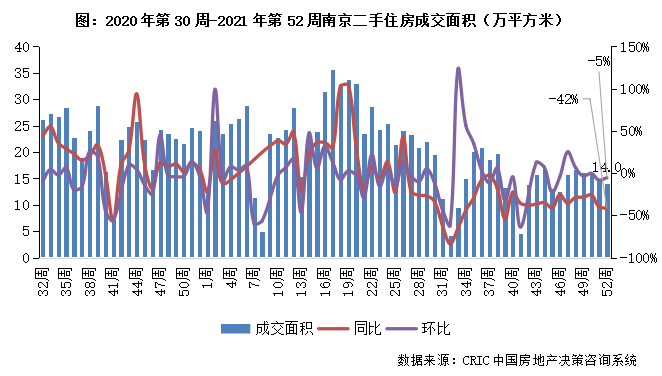

2021年第52周,南京二手住房成交面积收14.0万平方米,环比较上周回落5%,同比跌幅扩大至42%。本周成交规模持续小幅回落但仍有支撑,四季度以来市场规模震荡盘整,短期内市场或持续震荡。

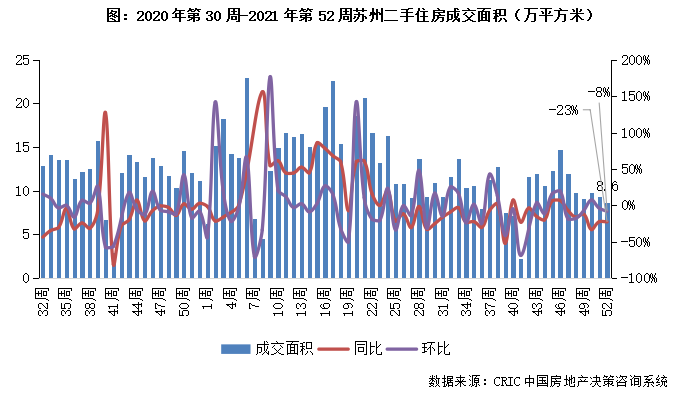

04 苏州:成交环比降8%,同比下降23%成交规模持续震荡后市或企稳

2021年第52周,苏州二手住房成交面积环比跌8%至8.6万平方米,同比下跌23%。本周市场规模持续小幅震荡回落,基于政策尚未有放松迹象,后续市场或震荡企稳。

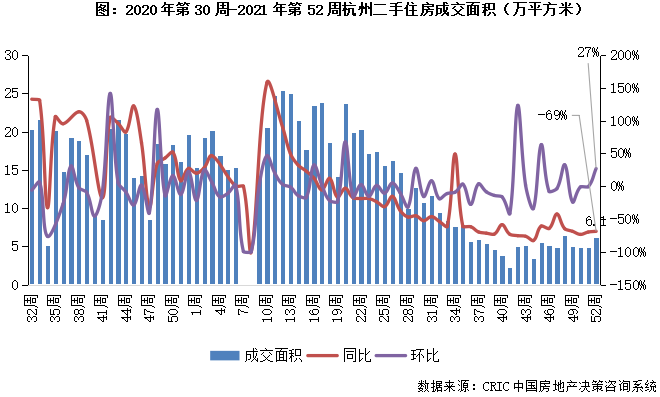

05 杭州:成交规模回升但仍处低位短期内市场或保持震荡走势

2021年第52周,杭州二手住房环比增长27%至6.1万平方米,同比跌幅至69%。当前市场规模低位震荡运行,本周市场有所回升,在限购、信贷和房价等多轮调控监管下,后续市场或在当前规模持续震荡。

06 厦门:近期成交规模有所放量,后市或持续震荡回升

2021年第52周,厦门二手住房成交面积环比降13%,同比跌幅扩大至46%,成交规模收5.4万平方米。下半年以来成交规模波动下行,近3周市场成交规模有所放量且较前期高点仍有上升空间,后市或持续震荡回升。

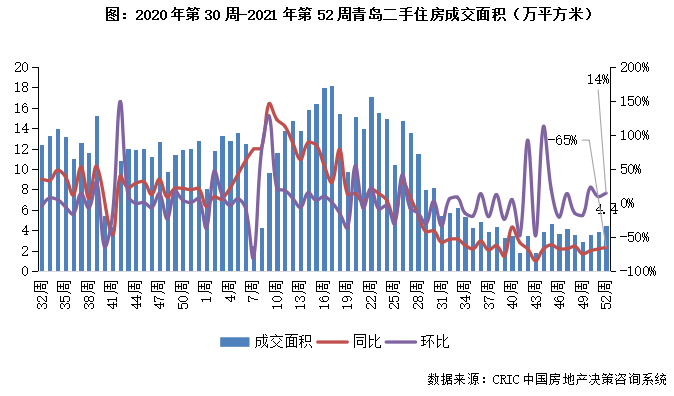

后市或保持稳中有升

2021年第52周,青岛二手住房成交面积环比涨14%、同比降幅收窄至65%,成交规模4.4万平方米。市场长期严控下消费者普遍购房信心不足,当前成交规模持续低位运行,近期银行信贷政策略有放松,市场连续3周回升但规模未有显著放量,后市或持续稳中有升。

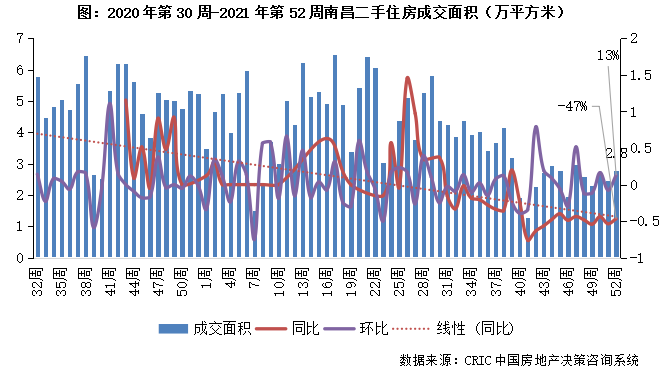

后市持续在当前规模震荡

2021年第52周,南昌二手住房成交规模收2.8万平方米,环比增长13%,同比跌幅收窄至47%。“房地产税”相关政策出台致楼市再降温,本周市场成交小幅回升但规模仍处低位,短期内仍将在当前规模震荡。

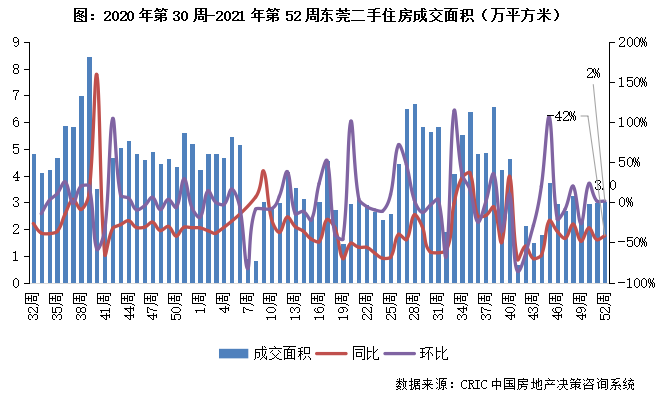

09 东莞:成交连续5周平台走势后市规模或保持平台企稳

2021年第52周,东莞二手住房成交面积收3.0万平方米,环比增长2%,同比跌幅扩大至42%。本周成交规模稳中微升,市场连续5周平台走势后续或将保持。

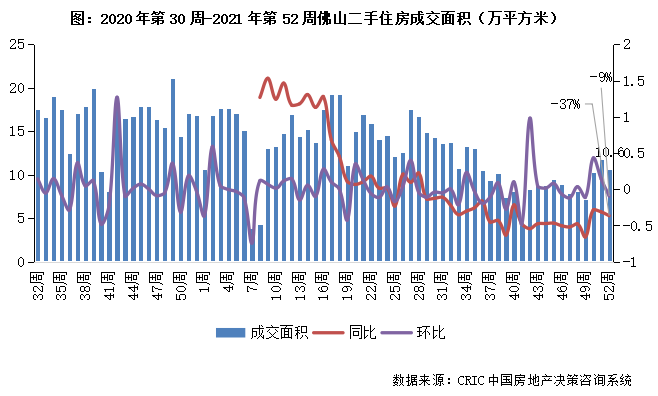

10 佛山:年末成交规模有所放量后续市场或持续企稳增长

2021年第52周,佛山二手住房成交面积环比下降9%、同比降幅增至37%,成交体量收10.6万平方米。四季度以来市场平稳运行,年末市场有所放量,本周成交正常回调,短期内或保持企稳增长。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!