-

连接人,信息和资产

绿景中国多年聚焦深圳旧城改造,虽然可获得较低的土地成本,但其周转速度较慢,还沉淀大量资金,公司流动性异常紧张。

作者| 小债看市

来源| 小债看市(ID:little-bond)

绿景中国多年聚焦深圳旧城改造,虽然可获得较低的土地成本,但其周转速度较慢,还沉淀大量资金,公司流动性异常紧张。

1月24日,绿景中国地产(00095.HK)2023年3月到期美元债创近两个月以来最大跌幅。

截至当日下午,绿景中国12%债券(ISIN:XS2098347821)每1美元跌1.2美分,至69.4美分。

据公开资料,上述美元债发行于2020年3月,当前余额4.7亿美元,将于2023年3月10日到期。

《小债看市》统计,目前绿景中国存续7只美元债,存续规模超10亿美元,其中将有5只美元债于今年到期,集中兑付压力较大。

去年12月,绿景中国联合发行三笔不同货币的境外债券,发行额分别为22295万港元、1150万美元和100万人民币,票息为6%,期限364日,均将于2022年12月8日到期。

存续美元债

在境内债方面,主要由绿景中国全资子公司正兴隆房地产发行,目前存续债券两只,存续规模16亿元,将于2026年到期。

近日,联合国际确认绿景中国‘BB-’的国际长期发行人评级,展望“稳定”。

联合国际认为,绿景中国的评级受制于其合约销售规模,一般的流动性和基本融资渠道,以及依赖于数量有限的开发项目,存在集中性风险。

值得注意的是,2020年11月、2021年1月绿景中国分别推迟了两笔可转债的兑付,在一定程度上凸显其流动性紧张情况。

据官网介绍,绿景中国成立于1995年,是深圳公认知名的综合性房地产开发及商业物业运营商。

2014年,绿景中国借壳新泽控股在香港上市,其长期专注于深圳和其他珠三角地区,是城市更新的先锋之一。

绿景中国官网

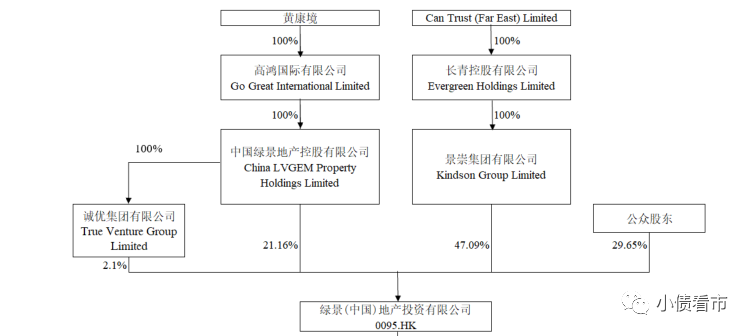

从股权结构看,绿景中国的控股股东为景崇集团有限公司,持股比例为47.08%,实际控制人为自然人黄康境。

股权结构图

绿景中国多年聚焦深圳旧城改造,其中白石洲项目是深圳迄今为止最大的旧城再开发项目,被业界称为“旧改航母”。

但不同于佳兆业以招拍挂项目平衡利润与周转的风格,绿景中国几乎不涉足招拍挂拿地,主要通过旧改、收并购获取项目开发资源。

这种操作方式规避了旧改项目前期不确定性风险,同时土地成本优势明显,降低了绿景中国的财务成本和现金流压力。

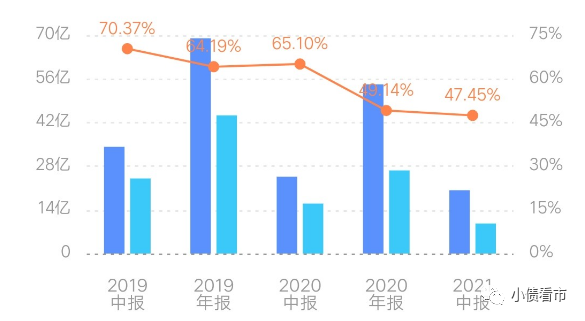

因此,绿景中国的毛利率在同行业中处于较高水平,2021年上半年该指标为47.45%,虽整体盈利水平有所下滑但仍较高。

销售毛利率

截至2021年6月30日,绿景中国拥有土地储备约868万平方米,其中约80%位于大湾区内的深圳、香港、珠海及东莞等城市。

此外,绿景中国控股股东所拥有的土储资源规模约770万平方米,包括位于深圳、珠海及东莞樟木头项目。

在开发模式上,绿景中国主要由控股股东孵化联动,先由绿景集团负责前期的资源整合、项目孵化及一级开发,待条件成熟后适时将项目注入绿景中国。

但是,这种模式下的绿景中国周转速度相对较慢,且销售业绩受单项目影响较大,其业绩规模至今仍维持在60亿以内。

最近三年,绿景中国合约销售金额分别为62.8亿、42.4亿和44.8亿元。

从业绩上看,绿景中国的经营面也欠佳,2020年其扣非归母净利润应为-3.33亿元,较2019年存在较大跌幅。

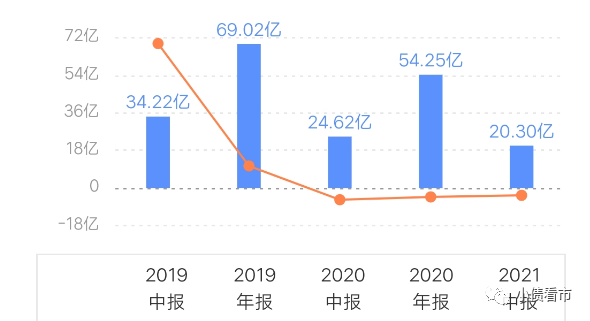

2021年上半年,绿景中国实现营收20.3亿元,同比下降17.5%;实现扣非归母净利润-6.28亿元。

营业收入

截至2021年6月末,绿景中国总资产为781.42亿元,总负债494.06亿元,净资产287.35亿元,资产负债率63.23%。

《小债看市》分析债务结构发现,绿景中国主要以非流动负债为主,占总债务的66%。

截至同报告期,绿景中国非流动负债有325.63亿元,主要为长期借贷,其长期有息负债合计205.83亿元。

除此之外,绿景中国还有168.44亿流动负债,主要为短期借贷,其一年内到期的短期债务有101.49亿元。

相较于短债规模,绿景中国流动性吃紧,其账上现金及现金等价物仅有50.34亿元,现金短债比为0.5,短期偿债压力较大。

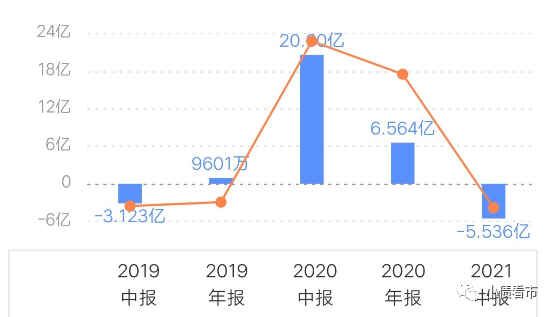

另外,2021年上半年绿景中国经营活动和筹资性现金流均呈净流出状态,分别净流出7.12亿和5.54亿元,其经营获现和融资能力有恶化趋势。

筹资性现金流

整体来看,绿景中国刚性债务有307.32亿元,主要以长期有息负债为主,带息债务比为62%。

有息负债占比过高,2020和2021年上半年绿景中国融资成本分别为15.33亿和8.34亿元,对公司盈利空间形成严重侵蚀。

从融资渠道看,绿景中国渠道并不多元化,其主要依赖于股权和债券融资。

总得来看,绿景中国业绩欠佳,销售规模较小,高毛利率主要得益于较低的土地成本;债务负担较重,资金流动性紧张;财务费用较高,融资渠道遇阻。

绿景从深圳福田新洲起家旧改,其后参与了南山、福田、宝安等多个旧城改造项目。

1995年,化州人黄康镜、黄文伟两兄弟组建的施工队转型成立,三年后便进驻房地产领域,开发位于深圳布吉的“绿景山庄”。

其后十年,绿景通过城市更新,完成多个高端项目的旧改,奠定市场基础。

2008,绿景开启集团化、多元化发展之路,在地产开发业务基础上,开拓了商业和酒店业务板块。

1999年,黄氏兄弟开始分业,各自独立门户,其中大哥黄文伟继续搞建筑,而弟弟黄康镜则专注于地产。

绿景中国实控人黄康镜

2014年,绿景以9.4亿港元收购新泽控股64.83%股权,成为后者控股大股东,成功在香港联交所 “借壳”上市。

上市后,绿景全面接管新泽控股在苏州业务,进入长三角市场,开启全国化进程。

随着商业版图的不断扩大,黄康境家族身家暴涨。

《2019年福布斯中国富豪榜》显示,黄康境的财富值为93.9亿元,排名282位,仅次于国美黄光裕家族。

近年来,黄康境退至幕后,爱女黄敬舒走上前台,成为家族企业掌舵人。

2018年底,绿景获得“旧改航母”白石洲项目的规划指标,总计容建筑面积为358万平方米,分三期进行开发。

近日,白石洲旧改一期01-08地块已获得建设规划许可证,命名为绿景白石洲璟庭,按照建设进度预计在2023年预售。(作者微信:littlebond1)

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!