-

连接人,信息和资产

金融监管部门对楼市杠杆下狠手了!

作者:炸天团

来源:地产大爆炸(ID:dichandabaozha)

01

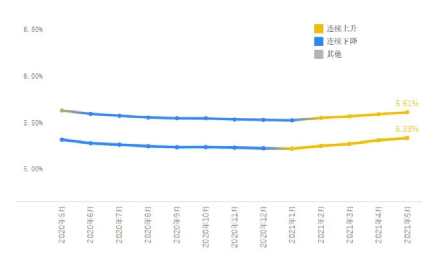

首先要澄清一点,此次房贷利率上涨并非只发生在5月,其实早就持续了4个月。

很清楚地看到,在今年1月份之前,一二套房房贷利率连续下降;在今年1月份之后,一二套房房贷利率连续上行。

为什么会出现1月这个转变的节点呢?还得从宏观经济角度剖析。

去年疫情席卷百废待兴,需要拉动消费来重振经济,因此银行扩张信贷规模,让热钱流入各行业,从而导致房贷利率一度下降到历史低位,年底的楼市格外热闹。

今年疫情完全控制,信贷和货币政策回归常态,各地房价涨势凶猛,楼市火热的状态亟待降温,进而银行通过上抬房贷利率、收紧房贷环境,以此收缩信贷规模,最后就造成了大家看到的局面。

由此可见,房贷利率作为一个控温器,直接调控楼市冷热,虽然不能让房价硬着陆(也不科学),但对于抑制过快上涨的房价作用很明显。

另外,结合去年一系列的调控组合拳,这次突如其来的加息实则是防范金融风险的又一压舱石。

先是去年10月,金融管理当局推出了房企融资的“三道红线”, 从借款方进行约束。

再是年底,央行和银保监会又联手祭出针对银行的“两道红线”,对贷款方进行管理控制。

之前刚收拾了“经营贷”和“消费贷”违规进入楼市,现在轮到房贷利率了。

02

那这轮房贷利率的上涨,对于楼市各方玩家博弈影响几何呢?

首当其冲,被“误伤”的还是那些刚需购房群体。

房贷利率和月供息息相关,同样的贷款金额,利率上浮也就意味着利息的增加,而对于众多想买房却没买的刚需自住群体来说,这无异于加大成本,购房门槛的再一次提高。

举个例子,以目前苏州5.15%的利率贷款200万(纯商业贷款),30年等额本息,每月供10920元。

如果上调至5.65%,那么每个月的月供将增加624元,总利息将增加22.5万。

20多万的额外利息,在30年的还款周期里或许并不算多,但对于一个刚需购房者来说,这个数值已经大到足以影响他整个购房决策了。

那么利率上浮,对于已经在还贷的人,会有影响吗?

答案是不受影响。

银行的房贷主要分为两种方式:一种是签署的固定利率,不管基准利率、银行贷款利率如何调整,都不会受到影响,一直按照这个标准直到还清贷款。

另一种则是浮动利率(LPR),当初转换LPR的原则是:转换后的房贷利率 = 当期的LPR(5Y) + 加减点数(可为负值)。

而加减点数=(您当时的固定利率-4.8%)*100,为一个固定值,之后的房贷利率只会随着五年期以上LPR而变化,显然LPR已经13个月没变化了,故对存量房贷没有影响。

至于那些加杠杆的炒房客,加息无疑让他们备受冲击。

去年信贷宽松,投资客炒房炒得欢,接下去信贷收紧了,如果又是炒几年之后交付的期房,资金周转会成大问题。

加上各地银行贷款审核越发严格、放款周期也在拉长,变相遏止炒房的效果也会慢慢凸显。

想起央行副行长李波在今年举行的博鳌亚洲论坛上说过一句话:我国现在的居民储蓄大量集中于银行账户和房地产上,这不够健康。

央行这样毅然决然地给楼市“放水”,收紧信贷环境,从长远看有助于房价回归合理水平,对于购房者来说,这算的上是通往甜蜜的必经之痛了。

03

利率由降转升,通常是一轮行情接近尾声的标志,房企在这波轮转中该何去何从呢?

自从“两道红线”出台后,与房企相关的开发贷受到严格监管,房企想从银行拿到钱更难了,或者说更贵了。

目前,境内银行贷款、公司债、委托贷款、信托贷款和中期票据也已受到强监管限制。

一旦加息,尤其对那些融资渠道相对较窄的中小房企,房企的融资成本会飙升,利息支出也会加大,财务费用极速上升,净利润也会有大幅下滑风险。

滨江董事长戚金兴前些时间就爆出惊人言论,声称在杭州获取的5块土地,项目能赚取1%-2%的净利润已经很不错了!

由此可见,房企拿地根本就赚不到多少钱,利润已然如此稀薄,加息来临之时,想赚钱难上加难。

此外,加息会使一些购房者的支付能力下降,增加其观望心态,这变相地削弱了市场需求的活力,进一步影响房企销售去化,回款困难,现金流也会面临风险。

对于任何一家房企来说,经营的核心是现金流,其次才是净利润。

在行情好的过去几年,哪怕现金流枯竭,只要净利润数据好,依然可以叱咤江湖,如今今非昔比,任何一丝债务风险,都会成为那最后一跟稻草。

2021开年,广西的地产一哥,也是全国百强房企彰泰集团就因经营问题被旭辉并购,2020年更是有高达257笔房企收并购,不仅是小鱼被大鱼吃,有些大鱼都自身难保了。

结语

那么,未来房贷利率到底是涨是跌呢?

就5年以上的中长期而言,利率遵循的仍旧是下行的大趋势。

要知道10多年前,房贷利率曾经高达8%以上,目前已经降到5%左右,随着投资回报率降低、人口红利消退、自然增长率下滑,未来还有可能进一步下行,这是经济增长趋势决定的。

而短期来看,全球持续放水,通胀形势日益严峻,加息就不会停歇,毕竟它能调整产能、促进出口、压抑通货膨胀。

最值得注意的一点是,种种迹象已经表明:金融管理部门已经开始对楼市杠杆下狠手了。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!