作者:债市小白菜

来源:债市投研笔记(ID:ZhaiShiTouYanBiJi)

碎碎念:A股房企IPO冰封已久,行业调控之下,房企回A之路坎坷多磨,从恒大、金辉便可见一斑(逼得金辉都弃A赴港了),而港股上市的门槛相较于A股而言更为容易,18、19年多家房企纷纷赴港登陆资本市场。截至目前,TOP50房企多为港股上市,因此,对于房企的研究难免接触港股年报等,且不说繁体字看起来些许不习惯,报表口径不一,也着实让小白菜觉的太南南南了……

对着一家企业冗长的年报去做分析研究是一件很枯燥乏味的事情,那为什么还要去看呢?小白菜呢最近有一颗蠢蠢欲动的心,想去摆个地摊。首先,要确定卖啥?(经营方向、行业属性);其次,要卖多少钱?可能要参考下周围地摊的价格(产品定价及竞争分析);接着,收摊后要算算收入、毛利多少?(经营情况);最后,根据今儿卖的情况,看看明儿要进什么货、进多少?(产品周转及结构布局等)而一份年报,则反映了一家企业的“摆摊”之道。(强行蹭一波“地摊经济”的热点)总而言之,要想企业年报看的好,先去摆个地摊吧……摆完了再回来看下文!言归正传,在对房企进行分析时,小白菜一向放荡不羁就是懒,港股财务数据也是习惯于在Wind里看看,近来发现问题大大,尤其是在对港股上市房企作横向对比or港股和A股对比时,格式和口径的不一,也是件麻烦事,今天就来简单扯扯这块的差异和转化吧……

下图中左边为H股的首页(封面),右侧为A股的首页。一眼瞅过去,H股的逼格就是高那么一等,A股的赤果果就是政府红头文件的既视感。

目录这块,一份年报少则几十页,多则几百页,H股设置标签栏,更为人性化,不用上翻下翻,左侧点一点,想去哪儿就去哪儿。总体来说,H股的年报,虽然内容上略微简陋,但多了一份“色彩”,而不是只有冰冷的数据和文字,更像是一本刊物,除了字体不习惯,看着还是更为心情愉悦的,而我大A股年报真是只是一份千篇一律没有丢丢趣味的报告!!!A股的财务报表格式都是统一的,而H股的报表则更灵活,灵活到科目名称都很随意(后文中就能感受到)。因此在分析H股财务报表的时候要注意每一项当中到底包含些什么东西,不能像A股一样一概而论。其中资产负债表格式,A股采用账户式结构,按照项目流动性递减顺序排列,而H股按照非流动资产、流动资产、流动负债及非流动负债的顺序,求和项是流动资产净额和资产净额。A股采用中国会计准则,而H股主要为香港会计准则or国际会计准则。H股更突出公允价值,A股一般说的比较微妙:在公允价值可以获得情况下……当然会计准则的不同,对于部分科目的统计标准、处理方式自然也有区别。现金流量表分类方面:国内一般按照经营活动、投资活动、筹资活动的分类来列示,而香港现金流量表内容更加丰富,单列更多相关项目;编制方法上,国内采用直接法报告经营活动的现金流量,补充资料中再单独按照间接法反映经营活动的现金流。而香港随意,多为间接法编制。当然除了上述,还有其他诸如税法、资产减值计提、关联交易认定、费用资本化等等,有的没的的区别,本文就不一一详述了。

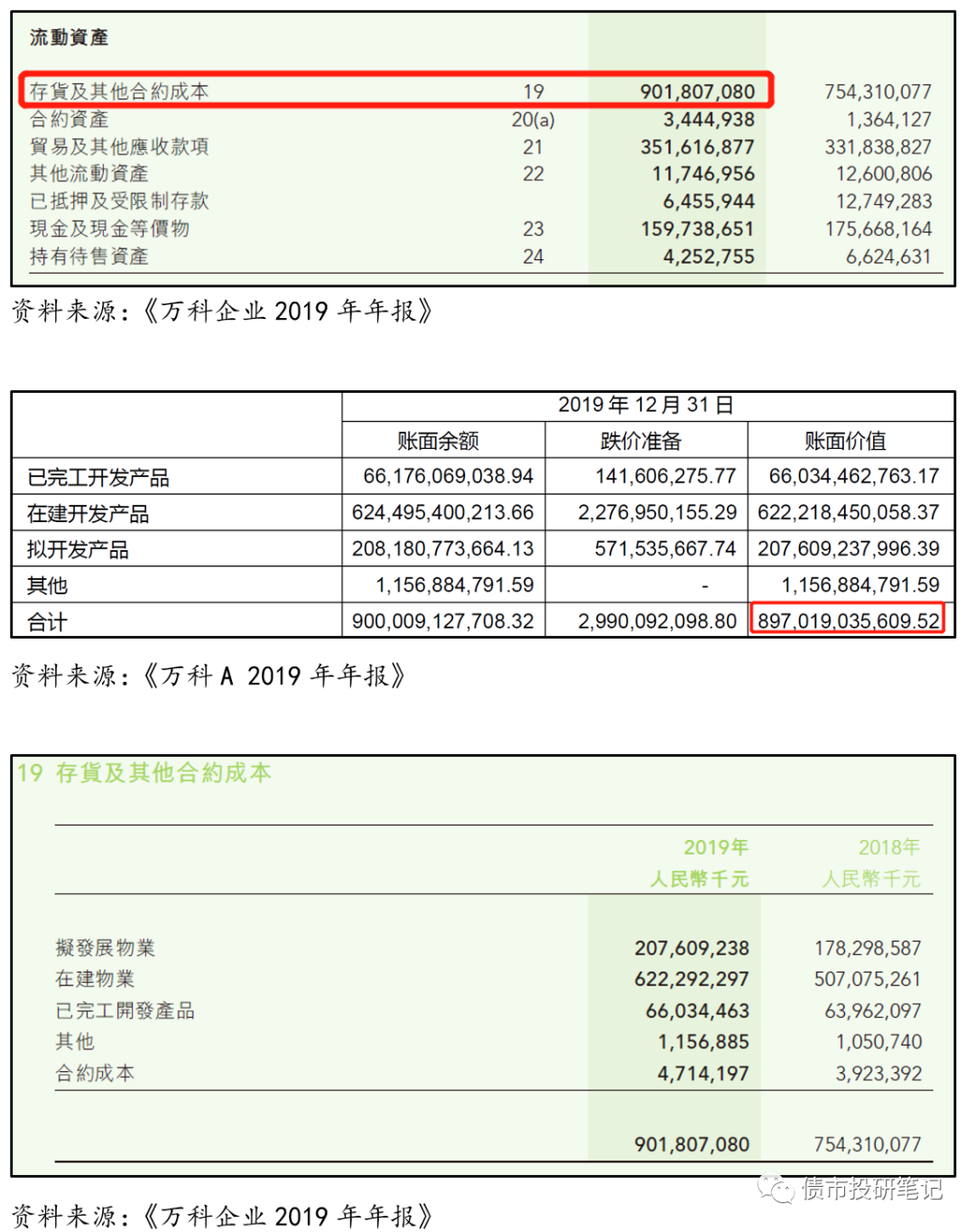

万科在A股(万科A:000002.SZ)和H股(万科企业:2202.HK)同时上市,主体一致,因此,本文以万科来举个栗子。PS:(1)文中相关数据均为2019年末数据;(2)截图中A股单位为元,H股为千元;(3)下述科目仅关注核心科目,并未一一拆解对应。A股中的“存货”包括开发成本和开发产品,而开发成本则又分为拟开发产品和在建开发产品。A股万科的“存货”为8970.19亿元,而H股的“存货及其他合约成本”为9018.07亿元,虽然差别不大,但也有点区别。看下各自的明细,基本对应,H股主要多了个“合约成本”,一般将该项目纳入存货来列示的也比较少。通常情况下,H股中的“存货+开发中物业+已落成待售物业”三部分的和对应A股中的“存货”。H股中的存货主要为建筑材料及其配件等,数额不大;开发中物业包括建造成本及资本化支出、土地使用权、资本化融资成本等。这里的土地使用权成本指的是土地成本,不要跟A股报表中的“无形资产”科目下,以自用为目的的“土地使用权”混淆。已落成待售物业,顾名思义,就是造好的要卖的房子。

一般而言,不管是A股orH股,“存货”一般属于流动资产,但也有几家港股就是那么调皮,将“存货”分为流动资产和非流动资产,以中骏为例:发展中物业(非流动资产)有132亿元、发展中物业(流动资产)有491亿元,划分依据为是否处于运营周期内(一般一年到两年),开发中物业如果在正常的营运周期则放入流动资产,如果不在则放入非流动资产。因此,将H股转化为A股的“存货”也需多留个心眼。

A股货币资金主要包括库存现金、银行存款、其他货币资金。而受限资金一般计入其他货币资金,也有如万科计入银行存款。H股的货币资金和受限资金单独列示,货币资金即为下图中的“现金及现金等价物”,与“已抵押及受限制存款”的和即为A股报表的“货币资金”。

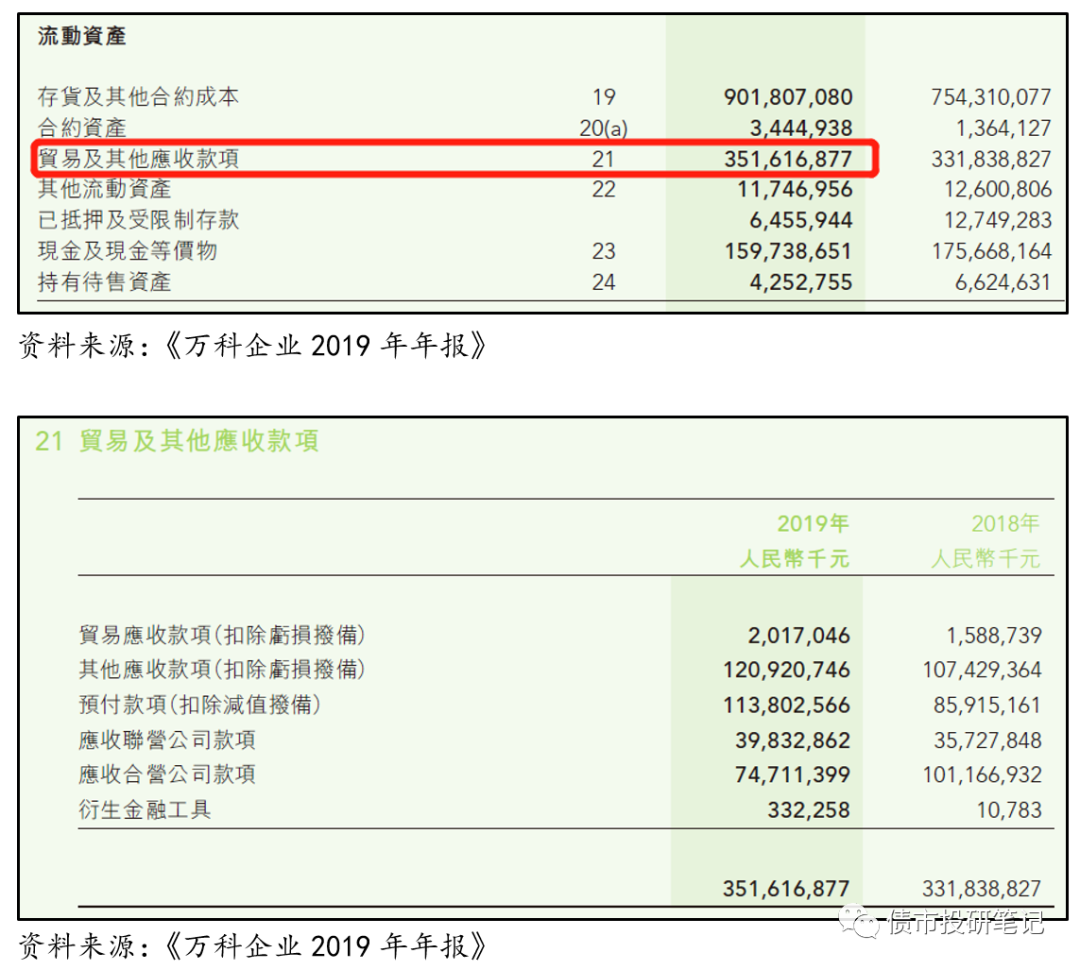

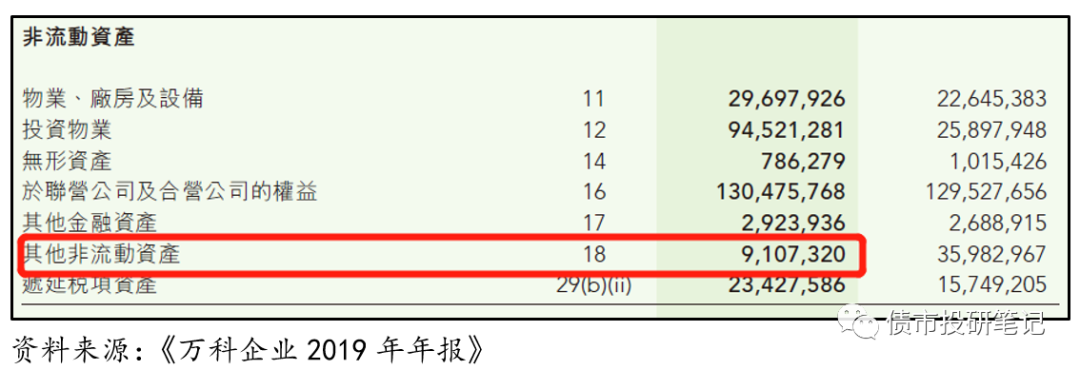

H股的“应收账款及其他应收款”即为“贸易及其他应收款项”,可谓是大杂烩,包括应收账款、预付款项、其他应收款等,具体如下:l 贸易应收款项:20.17亿元,对应A股的“应收账款”19.88亿元+“应收票据”0.29亿元。l 其他应收款项:1209.21亿元;应收联营公司款项:398.33亿元;应收合营公司款项747.11亿元,三项合计值对应A股的“其他应收款”2354.65亿元。l 衍生金融工具:3.32亿元,对应A股的“衍生金融资产”。l 预付款项:1138.02亿元,主要包括租赁土地预付款项329.11亿、预付企业所得税121.42亿元、预付土地增值税113.34亿元、预付增值税316.74亿元等。(披露明细不全)

对联营公司及合营公司的权益:对应A股的“长期股权投资”。H股也有部分公司将该科目分为“对联营公司的权益”和“对合营公司的权益”分别列示。

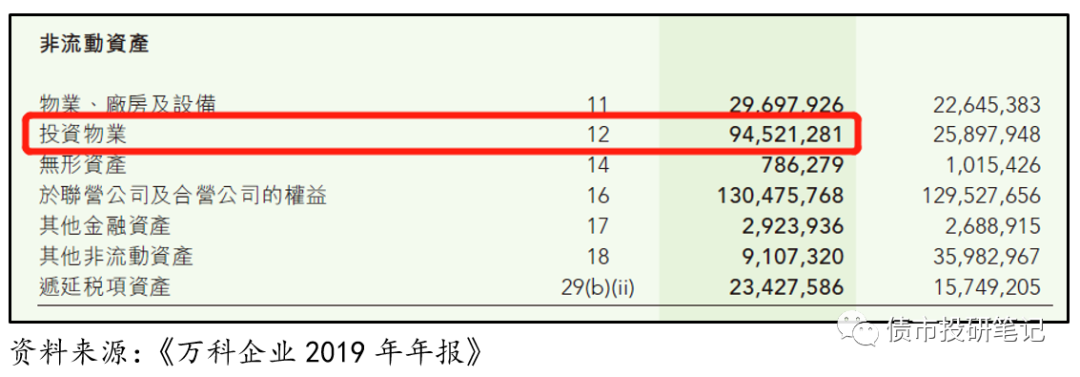

H股中的“投资物业”也就是所谓的“投资性房地产”,一般为出租物业,从万科来看,H股与A股有明显差异,H股以公允价值计量,而A股以成本法计量。投资性房地产若按成本法进行后续计量,后续会产生折旧等,从而降低净利润。若进行公允价值重估,和账面价值的差额计入当期损益(非经常损益)。

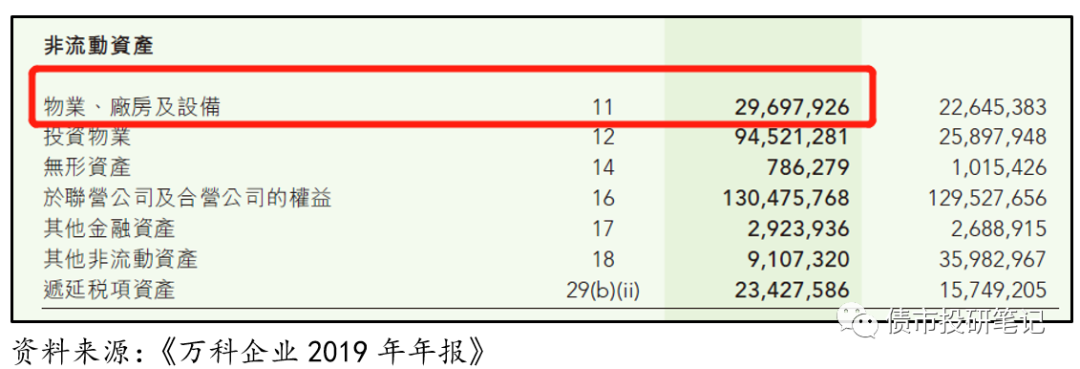

H股“物业、厂房及设备”就是所谓的固定资产,为296.98亿元;而A股的“固定资产”为124.00亿元,差异较大。从明细来看,H股包括持作自用楼宇125.36亿元、物业装修73.33亿元、租赁土地47.04亿元、机器及汽车4.25亿元、电子及其他设备5.20亿元、在建工程41.80亿元。而A股包括酒店、房屋及建筑物113.67亿元、装修费97.44亿元、机器设备及运输工具4.25亿元、电子设备2.99亿元、其他设备2.11亿元。比对可知,主要是上述划横线的差异。

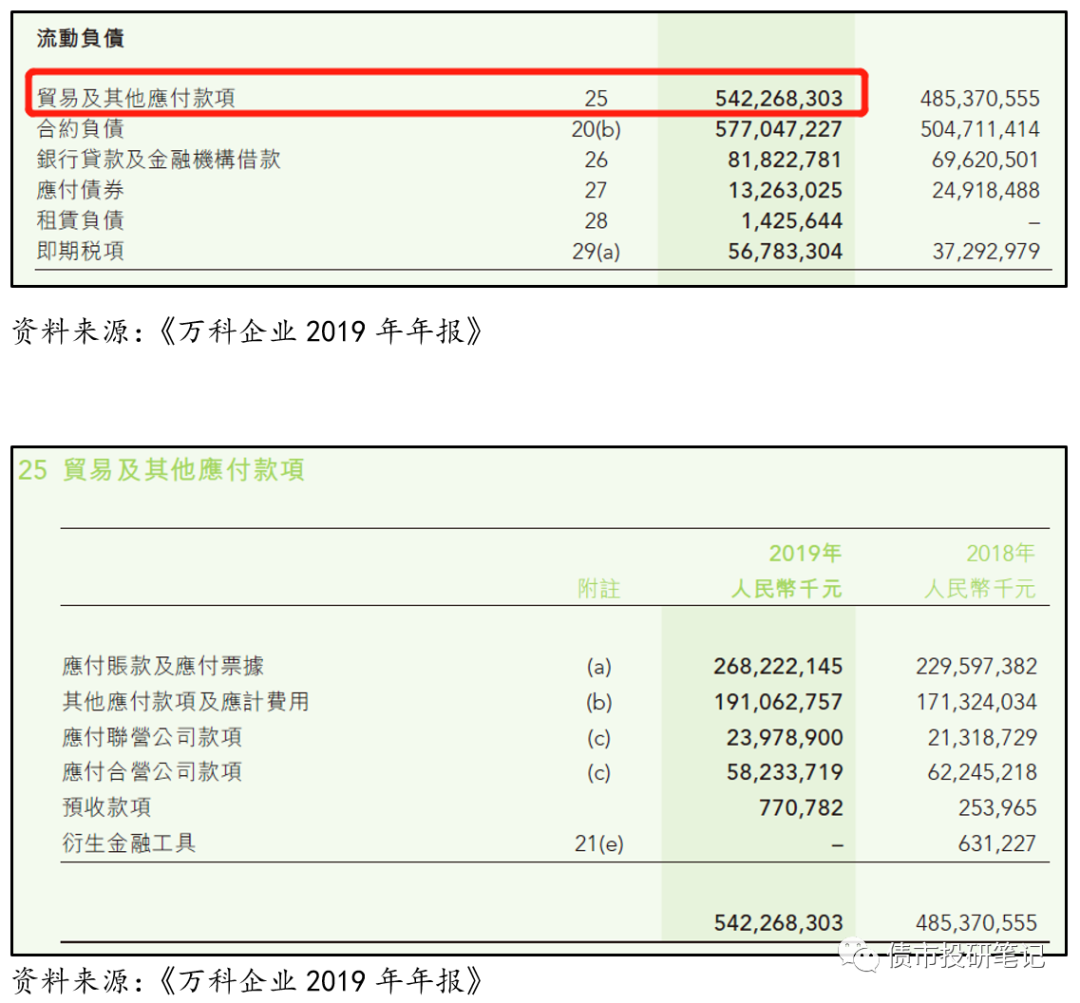

H股的“应付账款及其他应付款”即为“贸易及其他应付款项”,跟上述“应收”一样,把应付账款、预收款项、其他应付款等糅杂在一起,具体如下:l 应付账款及应付票据:2682.22亿元,对应A股的“应付账款”2672.81亿元+“应付票据”9.41亿元。l 其他应付款项及应计费用:1910.63亿元;应付联营公司款项:239.79亿元;应付合营公司款项582.34亿元,三项合计值高于A股的“其他应付款”2506.98亿元。(不按套路出牌,请原谅小白菜未能根据明细理清楚)l 预收款项:7.71亿元,对应A股的“预收款项”。

合同资产,是指企业已向客户转让商品而有权收取对价的权利,且该权利取决于时间流逝之外的其他因素。这个“时间流逝”,小白菜听着也是一愣一愣的,其实就是时间问题,比如小白菜为某老板提供的商品、劳务都结束了,收钱就是时间迟早的事,这时确认为应收款项,而如果还没结束,比如万科按进度确认的收入,再比如合同约定发货两款商品,现在才发货一个,还有一个没发,那么发出去的货只能确认为合同资产,而非应收账款。合同负债,是指企业已收或应收客户对价而应向客户转让商品的义务。如企业在转让承诺的商品之前已收取的款项。合同负债好理解,就是预售账款,期末账面上已售未结转的销售金额。按照万科的表述:客户签署买卖协议时,公司会收取一定比例的合同价值作为按金,在客户拿到相关房地产控制权之前,该按金计入合同负债。从万科来看:H股的合约资产和A股的合同资产一致,均为34.45亿元;合同负债H股和A股一致,均为5770.47亿元。

利润表科目相对较少,便于核对,但是也要注意各个科目下的明细。

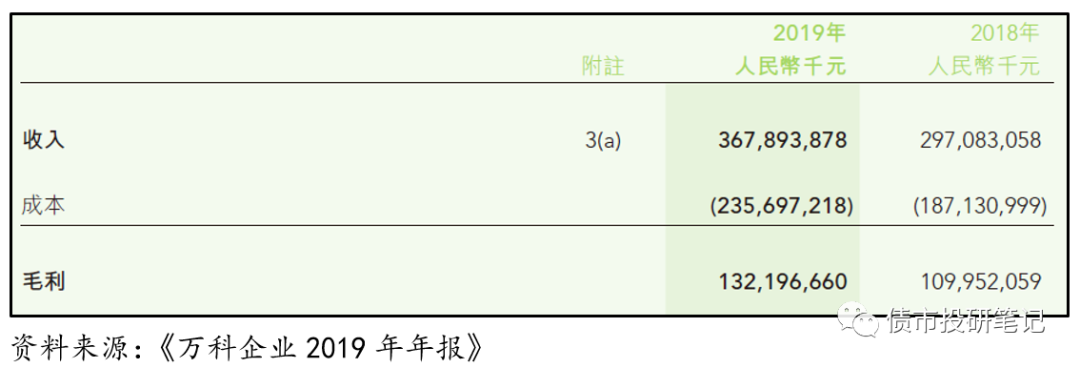

关于成本,比较烦人的是香港对于成本费用项目的披露并无具体要求,所以经常看不到对应的附注。万科H股的营业成本为2356.97亿元,而A股的营业成本为2345.50亿元,有11个亿的差距。H股的营业成本中,一般包含营业税及其他税金附加,而A股的营业税及其他税金附加通常是和土地增值税等一起放入“税金及附加”科目中,并未归入营业成本,因此会造成两者之间的些许差距。营业成本的不同自然影响毛利率水平,A股直接用营业收入减去营业成本之后的毛利润是比H股偏大的,A股的毛利率为36.25%,而H股为35.93%,因此,在比较H股和A股公司毛利率需要注意,毕竟差不少点呢!

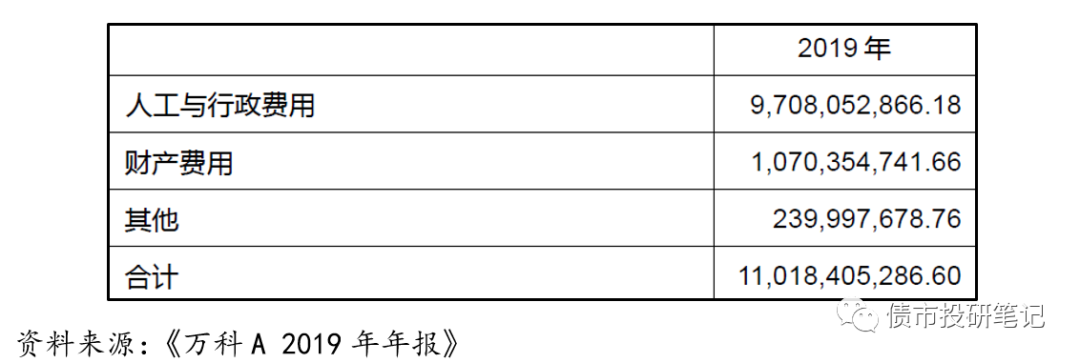

A股为110.18亿,H股为157.40亿元,两者差距较大,然鹅H股并未披露明细,小白菜也不得而知。

H股的“融资成本”即为财务费用,为92.55亿元,而A股为57.36亿元。主要是因为A股财务费用为利息费用与利息收入抵消后的净值所致。

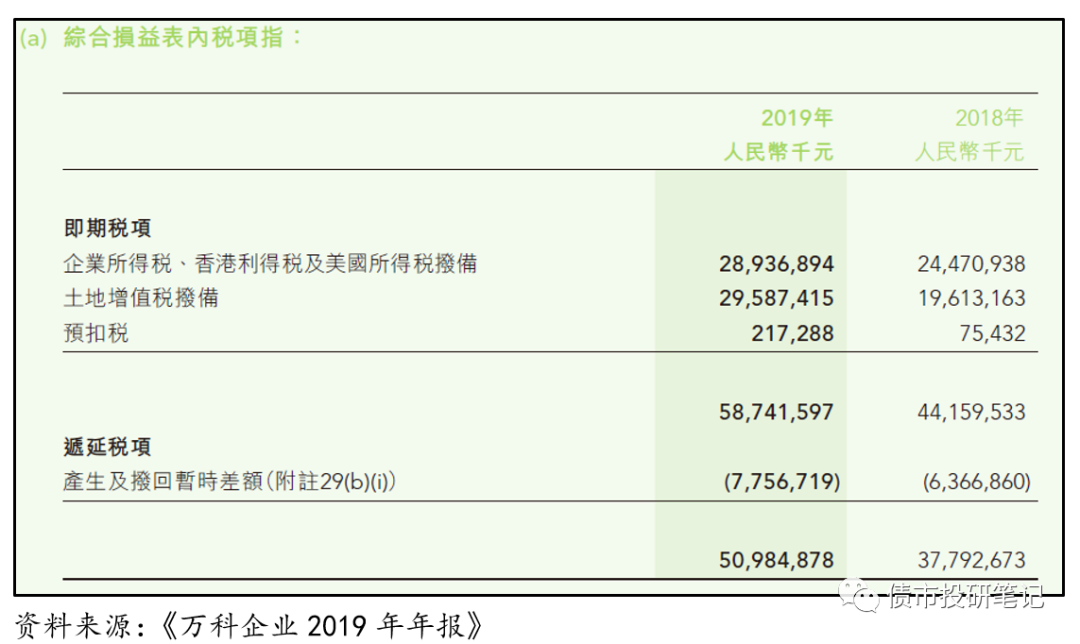

这里再多说下这个融资成本,对于房企而言,综合融资成本衡量了房企融资能力,对于房企信用分析而言是最核心的指标之一(甚至没有这个之一)。部分比较友好的港股房企在年报中会直接披露,如果没有直接披露,可以通过“融资成本/刚性债务”来测算。A股“所得税”为214.08亿元,H股为509.85亿元,根据下图中明细,H股包含土地增值税295.87亿元,扣除这部分基本一致。因此,对比两地上市房企的毛利率时,需要调整土地增值税影响。

H股的“经营利润”就是营业利润,为1115.81亿元,而A股的“营业利润”为766.13亿元,差距甚远,主要是计算口径的问题。A股营业利润=营业总收入-营业总成本+其他收益(包括投资净收益、公允价值变动净收益和汇兑净收益)H股经营利润=营业收入-营业成本(不包括财务费用)+其他经营净收益(不包含对合联营企业的投资收益) H股现金流量表一般采用间接法编制,也有部分直接法,而A股是直接法编制,在附注中有间接法的披露。直接法就是公司每发生一笔现金业务,就用经营、投资或者筹资这三个类型进行划分,并直接列出来表示。间接法则是根据企业的净利润,按照所发生的成本和收益一步步还原过来。两个方法各有优势,比如直接法可以更直观的表现企业的现金流活动,而间接法能够分析出经营中各个环节对企业现金流造成的影响。

总而言之,不管报表有怎样的花式玩法,不能思维定式,被科目名称所迷惑,重要的还是要看报告批注,关注数据的细节。

另外,需要注意的是,上述分析仅以“万科”为例,或存个例现象或处理方式,不能代表所有港股房企,欠妥之处,欢迎后台勾搭小白菜。

附录表格中科目所对应数据不一定完全匹配,但大体相当,还是那句话,港股太太太“自由”了,还是要多多诉诸于附注的力量。