-

连接人,信息和资产

2021年前2月,房地产市场逐渐走出疫情影响,并呈现出“淡季不淡”的特点。

作者:丁祖昱

来源:丁祖昱评楼市(ID:dzypls)

2021年前2月,房地产市场逐渐走出疫情影响,并呈现出“淡季不淡”的特点。

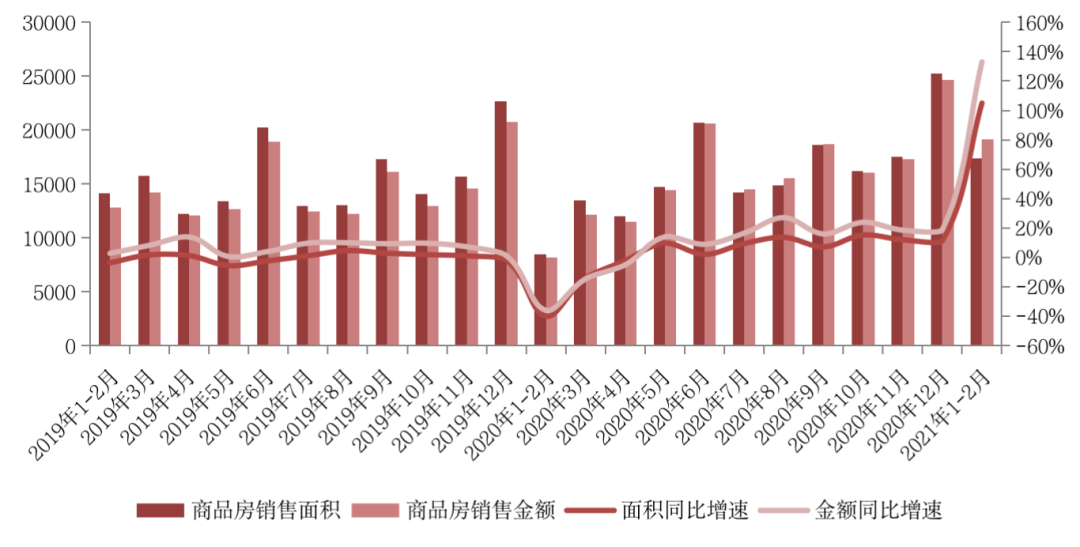

国家统计局15日公布全国房地产开发投资和销售情况,数据显示,1-2月份商品房销售面积17363万平方米,同比增长1.05倍;商品房销售额19151亿元人民币,增长1.33倍。商品房销售面积和销售金额同比增长翻番,相较2019年同期分别增长23%和50%。

前2月,房地产开发投资同比增长38%,较2019年同期增长14%,并创下历史同期新高。与此同时,由于土地供应明显缩量,新开工面积和土地购置面积皆不及2019年同期。

销售面积、金额同比增23%、50%

2021年1-2月,房地产市场销售整体向好,但呈现明显的区域分化特征。

前2月,全国商品房销售面积17363万平方米,同比增长104.9%,相较2019年同期增长23.1%;全国商品房销售金额19151亿元,同比增长133.5%,相较2019年同期增长49.6%。

分区域来看,东部地区销售表现尤为亮眼,1-2月商品房销售面积7565万平方米,较2019年增长39.1%。原因在于,东部多省市发布“就地过年”相关激励性政策,在强化疫情防控的同时,客观上也促进了购房需求释放。

受到返乡置业驱动,中部和西部地区前2月商品房销售面积相较2019年分别增长12.0%和14.6%;东北地区成交表现相对平平,与2019年相比仅微增7.3%。

图:全国月度商品房销售面积、销售金额及其同比走势(万平方米、亿元)

数据来源:国家统计局

全国商品房成交均价再度破万

据测算,1-2月,全国商品房成交均价为11030元/平方米,全国房价均价重回万元时代,相较12月末上涨1271元/平方米,并创下历史新高。核心动因在于东部地区成交大幅放量,商品房销售面积占全国比重升至44%,拉动整体价格结构性上涨。

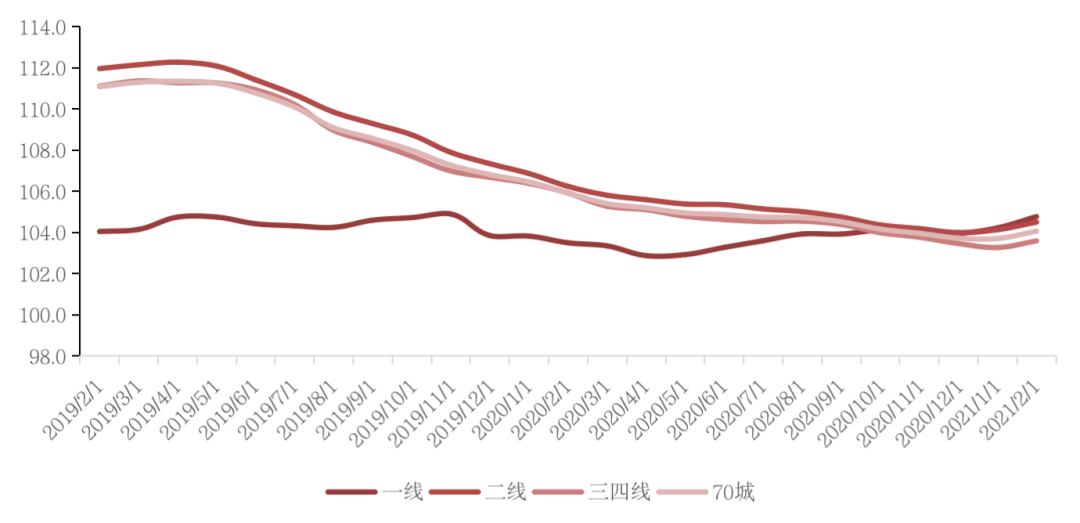

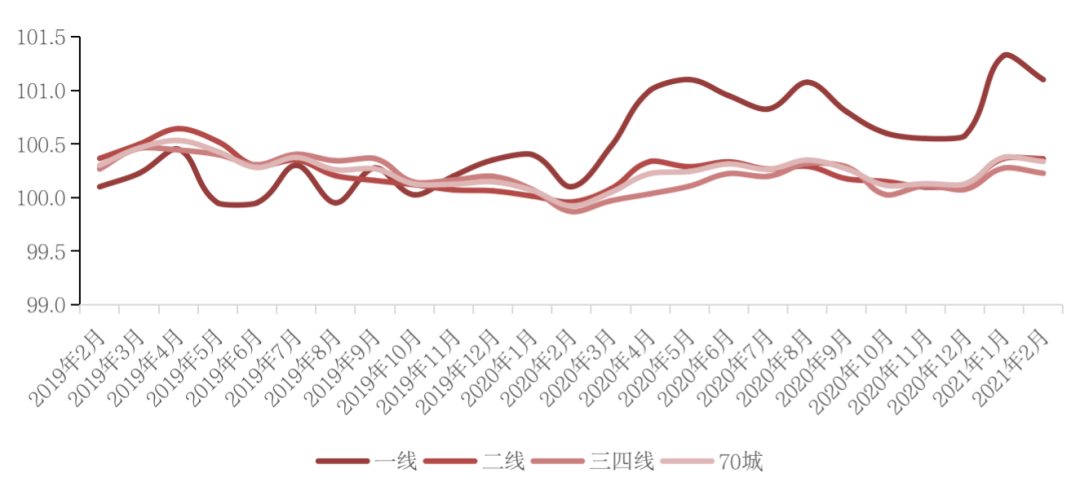

从各能级来看,各线城市新房销售价格继续走高,环比涨幅有升有降,主要受去年同期低基数影响,各线城市新房、二手商品住宅销售价格涨幅均有所扩大。一线城市新建商品住宅销售价格环比上涨0.5%;二线城市上涨0.4%;三线城市环比上涨0.3%。二手住宅价格方面,一线城市二手住宅销售价格环比上涨1.1%;二线城市环比上涨0.4%;三线城市环比上涨0.2%。

具体城市而言,70个大中城市中有56城新建商品住宅价格环比上涨,徐州以1.2%涨幅领跑。同时,一线城市房价延续1月全线上涨趋势,但涨幅有所回落。新房方面,北京、上海、广州和深圳分别上涨0.7%、0.5%、0.9%和0.1%。二手房方面,分别上涨1.2%、1.3%、1.0%和0.9%,一线城市包揽二手房价格涨幅前四。

图:2019年2月-2021年2月70城及各能级城市新建商品住宅价格指数环比走势

数据来源:国家统计局

图:2019年2月-2021年2月70城及各能级城市二手住宅价格指数环比走势

数据来源:国家统计局

前2月开发投资额创历史同期新高

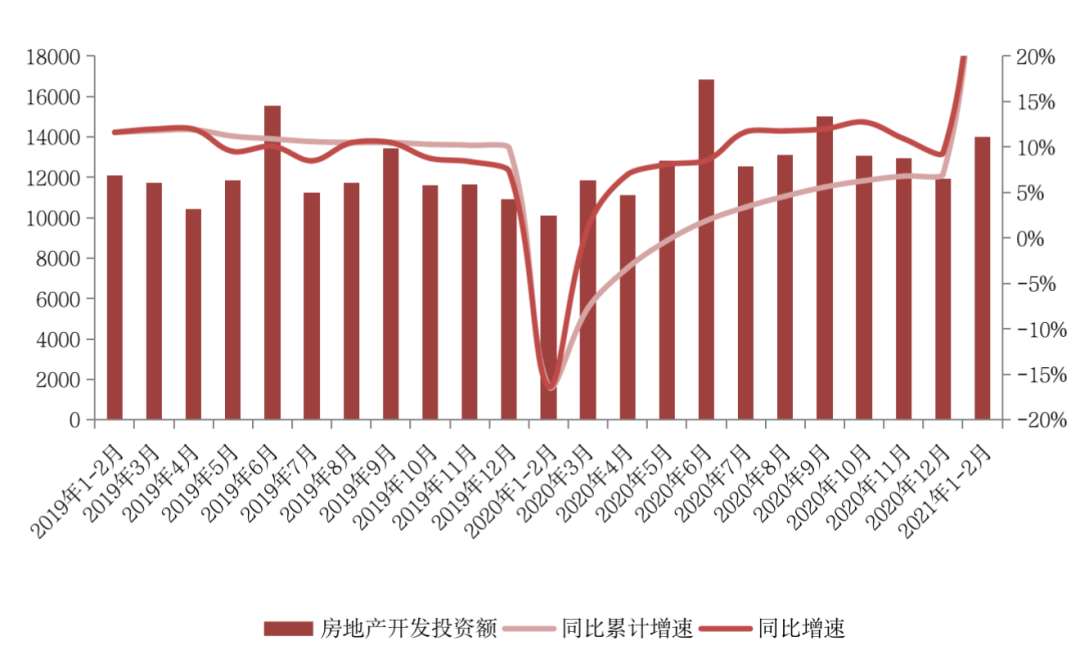

2021年1-2月,全国房地产开发投资13986亿元,同比增长38.3%,去年同期受到疫情影响项目普遍停工,低基数是同比大幅增长的主要原因。如果排除疫情影响,相较2019年1—2月,仍增长15.7%,并创下历史同期新高。

实际上,前2月房地产投资的主要支撑在于施工环节。1-2月,房地产开发企业房屋施工面积770629万平方米,同比增长11.0%,相较2019年增长14.2%,房企加快施工进度抢占春节等营销节点,支撑房地产开发投资保持较快增长。考虑到“三道红线”影响,开发投资增速大幅上涨可能性不大,预计今年将呈平稳上升走势。

图:全国房地产开发投资额月度走势(单位:亿元)

数据来源:国家统计局

图:全国房地产开发企业房屋施工面积(万平方米)

数据来源:国家统计局

土地购置面积同比增三成,但仍不及2019年同期

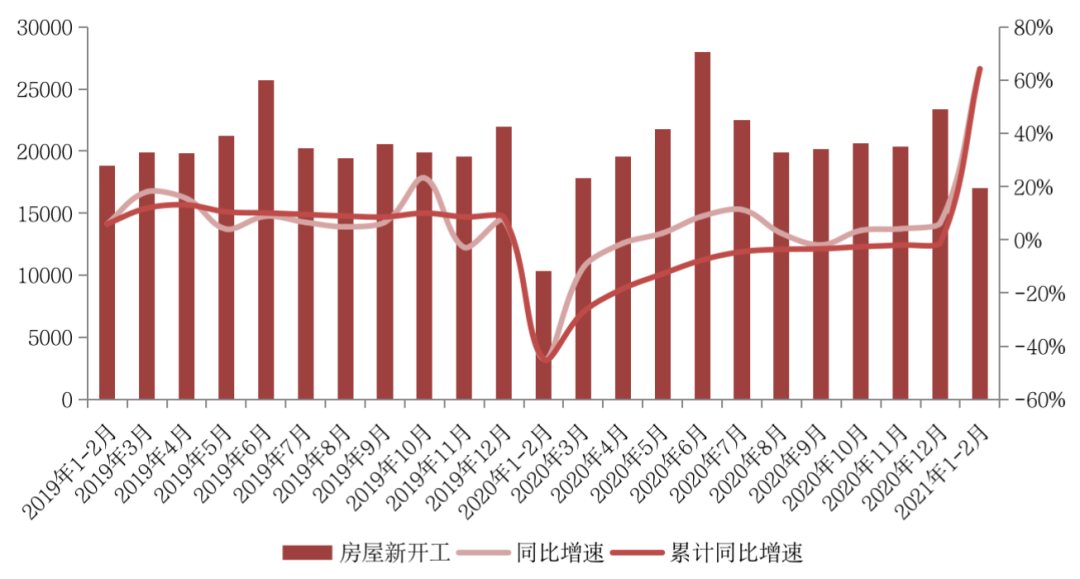

国家统计局数据显示,2021年1-2月房屋新开工面积17037万平方米,同比增长64.3%,相较2019年同期下降9.4%。融资三道红线约束下,房企融资依然承压,多以抢施工、促回款为第一要务,相较而言,新开工意愿不足。

房地产开发企业新开工面积月度走势(万平方米)

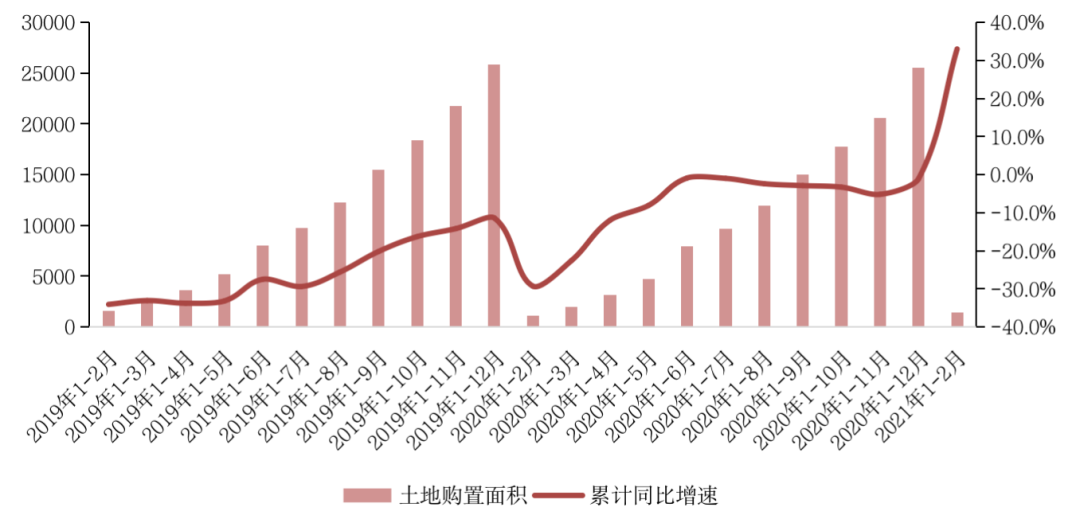

随着疫情影响削弱及到位资金的增长,房企的拿地积极性有所回升。国家统计局数据显示,1-2月份,房地产开发企业土地购置面积1453万平方米,同比增长33.0%,但较2019年仍降6.0%。此外,前2月土地成交价款503亿元,增长14.3%。

值得注意的是,1-2月房企土地购置面积虽同比上涨,但仍不及2019年同期,核心原因在于土地供应缩量,同时,核心22城土地出让“两集中”政策效力也在逐渐显现。

全国房地产开发企业土地购置面积增速(万平方米,%)

前2月,房地产市场销售整体向好,房地产销售面积创近年同期新高,房地产开发投资受到施工环节支撑保持较快增长。房地产市场依旧韧性十足。销售端市场热度有望惯性延续,进入“金三银四”,房企推货积极性提升,将带动销售规模持续走高。市场向好预期下,房企新开工意愿增强,新开工面积或将明显回升。

2月份金融机构“两道红线”因城施策也开始落地,再叠加22城集中供地导致的房企开支节奏的调整,一定程度上对房企资金统筹管理能力提出了更高的要求。考虑到郑州、天津等城市将于3月集中供地,土地购置面积仍有一定回升空间,两相叠加,房地产开发投资增速有望维持高位。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!