-

连接人,信息和资产

股权转让是取得其他股东的股权,标志是完成了工商登记的股权变更。

作者:投拓江湖团队

来源:投拓江湖(ID:toutuoJH)

最近有不少人在知识星球提问咨询股权转让与资产转让的区别,以及税费的处理。今天这个文章,希望能够帮助大家彻底厘清股权转让和资产转让,以及税费处理上的本质区别。

股权转让与资产转让的九大区别

1、转让的主体与标的不同。股权转让的主体是土地所在公司的股东,转让的标的是股东持有的股权。资产转让的主体是土地所在的公司,转让的标的是土地+地上建筑及附着物。资产转让是更直接,股权收购则更间接,通过收购股权曲线达到收购土地的目的。

2、定价的依据不同。股权转让定价不仅要参考土地及地上建筑的价值,同时参考土地有票成本及溢价,还需要对公司的负债进行评估,以股权所对应的净资产(资产减去负债)为定价依据。资产转让只需要评估土地及地上建筑的价值即可,并以此为参照。

3、转让条件不同。股权转让相对比较自由,除了拿地之时跟政府约定不得转让股权的除外。资产转让则显得非常复杂可以分为普通的转让和司法拍卖两种:

普通的在建工程转让,需要满足土地款缴清和开发建设强度满足总投资额的25%的要求,具体需要总包证明和现场踏勘。大家都知道,土地是无法进行直接的交易的,设定投资强度的限定,就是为了防止囤地后变相卖地的行为。

司法拍卖的资产转让,这个需要根据法院的裁定,并且由资产管理人代为进行资产评估,最后以公开的司法拍卖进行竞拍取得资产所有权。关于法拍土地的知识点,老王的《勾地收并购实操要点及案例》一书里面,有专门的讲述,内容非常详细。

4、转让操作流程不同。股权转让的程序主要是到工商部门完成股权及公司章程的变更登记。资产转让的程序则较为复杂,从项目的立项开始、不动产证、用地规划许可证、工程规划许可证、施工许可证、预售证,以及总包合同等全套的资料都需要进行变更,权利人和主体一栏需要由转让方全部变更为收购方。

5、转让的程序不同。股权转让双方签订一个股权转让协议并约定对应的节点、交易对价,到工商部门完成股权及公司章程的变更即可。因为土地所载的权利人还是原来的项目公司,名字,并未发生改变。资产转让的程序则较为复杂,前期先要委托资产评估机构进行资产价值评估,然后在此基础上签订转让合同,再到不动产中心办理产权变更,然后进行项目的立项、用地规划许可证、工程规划许可证、施工许可证、预售证等证照的变更。以及原签订的设计、监理、施工合同,都需要进行重新签订,更名为新的公司,涉及多个政府部门和合作伙伴。

6、转让的结果不同。股权转让是取得其他股东的股权,标志是完成了工商登记的股权变更。资产转让是取得了土地及地上建筑和附着物的所有权,标志是完成了不动产权属变更,不动产证上面所载的所有权人主体变更,转移到收购方的公司名下。

7、时间成本不同。股权转让时间成本较低,从项目深入谈判,到签订框架协议,到尽职调查,再到正式协议签订完成转股,如果目标项目公司债权债务清晰,土地干净,一般来讲1-2个月就能搞定。在建工程转让经历的时间则相对较长,从资产评估到各项证照的权属更名办理完毕,一般需要半年以上。如果遇到有的项目开发进度不足,需要先行垫资让项目开发强度达到25%以上的,花费的时间更长。

8、法律风险不同。股权转让是承继了原有项目公司的权利与义务,对原公司的风险也都负有责任,主要是三个方面:一是公司的债权债务及税务清偿义务;二是土地上的他项物权,土地瑕疵;三是股权收购的合法性及时效性。在建工程转让则相对风险较小,因为是完成了所有的权属变更,对原项目公司的风险进行了阻断,而且在资产过户之前也完成了土地上他项物权及瑕疵的清理,得到的土地资产干净。

9、税负不同。股权转让在交易阶段的税负比较低,除了个别地方外,全国范围内股权转让只需要缴纳印花税,以及根据股东的不同情况缴纳个人所得税和企业所得税即可。资产转让的税费则显得比较复杂,下面我专门列出来讲一下。

资产转让的税费

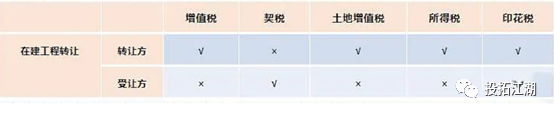

出让方:主要涉及有企业所得税(出让方为企业)或者是个人所得税(出让方为自然人)、增值税、土地增值税、印花税城建税及附加五种。其中企业所得税税率25%,个人所得税税率20%,增值税税率为9%,印花税税率万分之五。

收购方:主要涉及契税和印花税两种,其中契税税率为3%-5%,视地区标准而定,印花税税率万分之五。

具体如图:

关于在建工程转让中,原项目公司投资开发过程中已经发生的成本能否累计计入后续的土地增值税开发成本问题:

在《土地增值税暂行条例实施细则》第七条中列举了各项可扣除的成本,并未明确禁止不能扣除。而且项目实实在在已经完成了投资,如果不能抵扣,无异于是在进行重复无效的投资。

但有的地方政府是明文规定不能计入和抵扣的,例如广西省。但是广西的做法不具有普遍性,大家在实操中可以根据法无明文禁止即可为的原则,只要地方没有明确禁止,就可以抵扣。

单独讲一下土增税的问题。在资产转让过程中,卖家需要向税务部门,根据交易评估价格,与可抵扣的原始土地成本,一次性缴纳土地增值税。在缴纳包含土增税后的所有税后,才能完成新的不动产证办理,并完成土地所有权转移。

为什么会有缴纳土增税的行为发生?通俗点讲,在建工程转让本质上可以认为是一种销售行为,符合产生土增税的法定应税行为—销售不动产或转移不动产权属的行为。

因此买家拿到的土地,是一个和交易中土地部分的价格几乎同等的,全票的土地,这跟公开市场拍卖取得的土地并无二异。而且不影响后期开发销售阶段的土增税的缴纳,后期开发销售房屋阶段,需要根据实际的情况,以买家取得土地的全票为土地成本,开发过程中的各项成本和费用为抵扣项,再次缴纳土增税。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!