-

连接人,信息和资产

坐拥平安集团规模资金优势和倚仗平安股东背景,平安不动产在地产投资领域逐鹿天下。

作者:rating狗

来源:YY评级(ID:YYRating)

坐拥平安集团规模资金优势和倚仗平安股东背景,平安不动产在地产投资领域逐鹿天下。

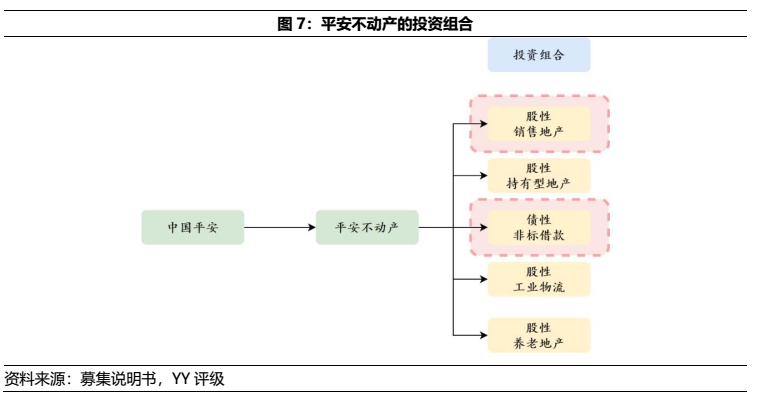

平安不动产押注了较多的资源在股性销售型(住宅、公寓)地产项目,叠加银行借款和债券融资的杠杆资金。然而,从地产开发的角度来看,平安不动产项下的股性销售型(住宅、公寓)项目大多存在周转率过慢的问题,项目回款收益一般,投资期长达6-7年。

底层项目的风险虽大,但项目风险之于平安的规模尚如蚍蜉撼树。不过从2020年上半年疫情影响的相关数据仍可见,投资收益波动巨大仍是平安不动产债资股投的软肋。

昔日虽幸免于难,但随着平安不动产的规模与日俱增,可能赛道也面临新的挑战。此外平安和华夏幸福的恩怨还没有定论,那么平安的系统内重要性仍在,只是是当个地主家的傻儿子,还是做个千军万马统御的帅才?

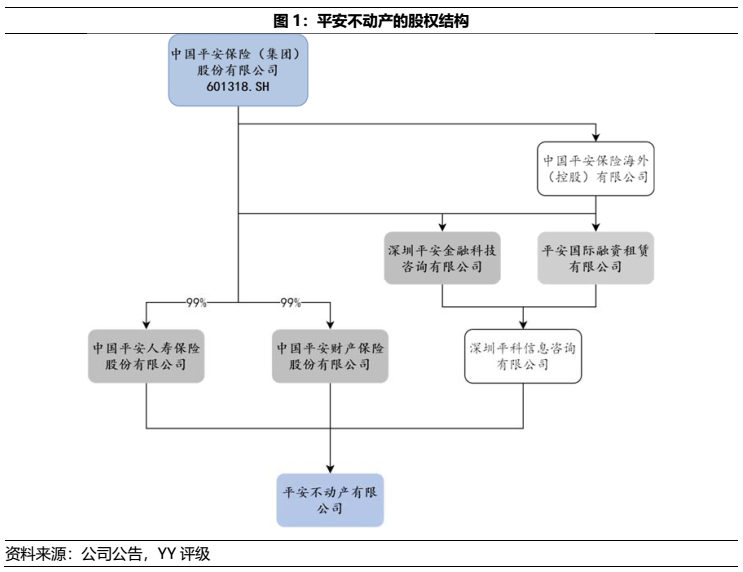

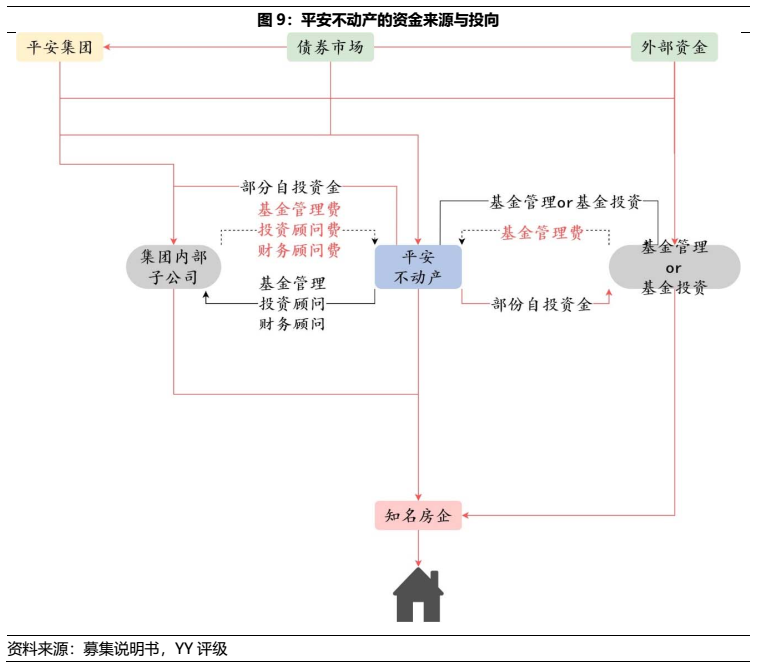

一、治理层面:平安系不动产投资通道

平安不动产有限公司由平安系相关企业100%控股,分别被平安人寿、平安财险、平安科技和平安融资租赁等公司持股。作为中国平安的不动产投资运营平台,平安不动产的主要业务是基于搭建平安系的不动产投资基金管理业务而设。

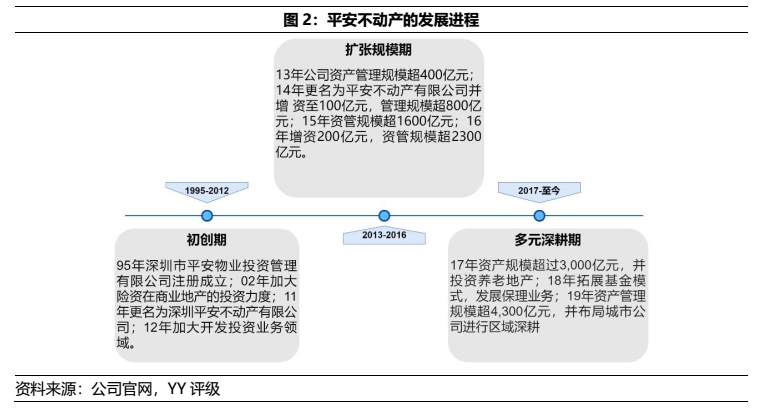

得益于平安集团业务的扩张,平安不动产的管理规模也相应倍增,自13年的400亿元上升至19年末的4,300亿元,并布局了保理业务、物流地产和养老地产等多元业态。

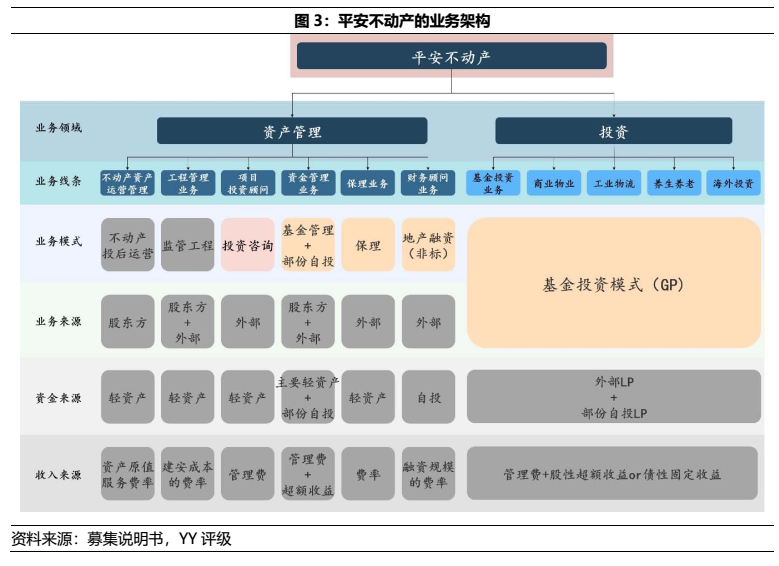

二、经营层面:被动收入轻松赚,主动投资高震荡

背靠平安集团的资金,平安不动产的资源很大程度来自于集团层面的被动收入,但主动投资层面的收益风险并不匹配。

除了投行中介模式的保理业务外,平安不动产其余业务均围绕不动产投资业务。19年平安不动产的总收入主要由基金投资业务的投资净收益贡献,占比近8成。但由于投资业务风险较高,收益并不稳定,往年收益贡献并没有这么大。

作为平安集团的不动产投资平台,平安不动产既负责被动的资产管理也开启了主动的基金投资业务。其中,资产管理领域的“不动产运营”、“工程监管”和“投资顾问”属于投后和通道业务,收入稳定,基本可视为集团给予平安不动产的“零花钱”;而看似具市场高度认可的主动投资业务,除了物流地产业务外,其余赛道的外部LP很好,形成了“粉丝打榜冲热搜”现象。

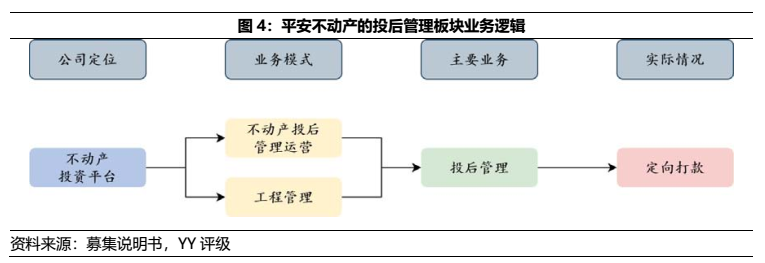

2.1 投后管理板块:平安在,我就在;规模大,收入多

资产管理的不动产资产运营管理和工程管理业务均属于平安不动产的“被动收入”投后管理板块。作为中国平安的专属不动产投资平台,投后板块的持续运营基础建立在“平安在,我就在”的联动原则上,无疑成为平安不动产的被动收入来源。

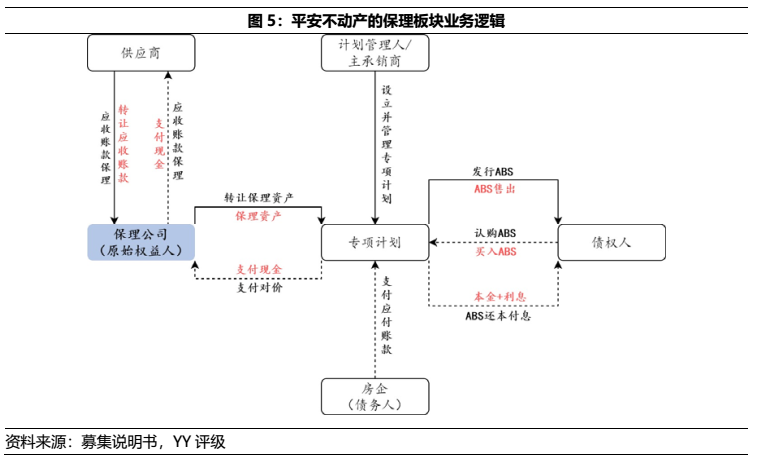

2.2 保理板块:平安强,我就强;规模大,风险大

保理业务凭借平安的信用资质,利用低廉的资金成本对相关产品进行差额支付承诺,但随着保理产品债权规模增加,相应的差额支付风险也日益上升。

目前平安不动产的保理业务主要由深圳市前海平裕商业保理有限公司开展。现阶段商业保理公司主要依赖其股东进行融资,而平安不动产背靠中国平安长久期、低成本的银弹支持之下,则无后顾之忧,仅需聚焦在结构化分层时的差额支付承诺风险。19年末、20年中,平安不动产的应收账款融资分别为7.76亿元和39.32亿元,即保理业务增长所致,也反映了相应的风险。

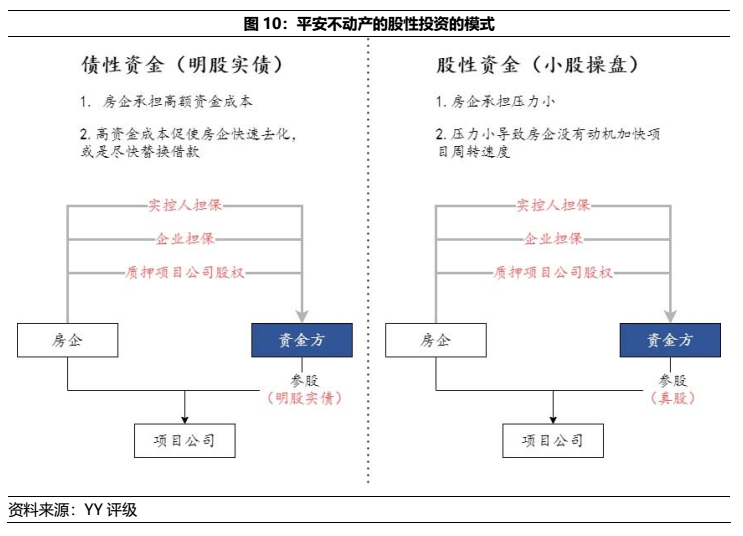

2.3 主动投资板块:相辅相成,互利共生;债权不够,股性来凑

主动投资业务单依赖传统债性项目无法覆盖资金成本,因此平安不动产增加了对销售型地产投资中“股性”+“杠杆”的运用。

依靠分红险和万能险等高收益险种发家,平安人寿承担高成本的资金压力。保守的险资模式显然无法有效应付大规模的高成本资金,因此,打造专业化的高收益投资团队无疑是平安最好的选择,而平安不动产作为投资管理平台也应运而生。虽然近年平安的分红险和万能险占比自13年的81.88%下降至20年中的42.15%,但相比于一般寿险公司这类险总仅占比5%-15%,平安所承担的年化成本依旧相当高。

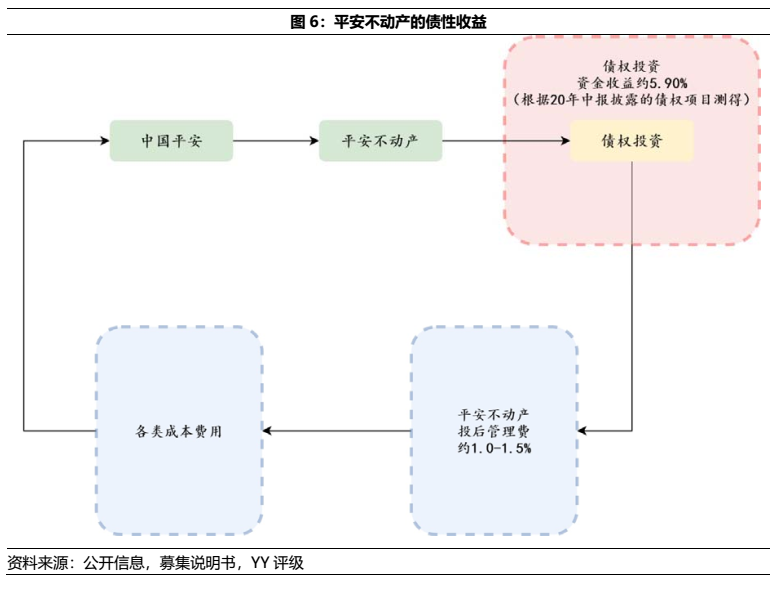

根据平安不动产20年中报公示的主要债权投资(未完全披露)收益5.90%,经扣除平安不动产相关投后管理费用和成本费用,恐怕无法有效覆盖资金成本。因此,布局股性地产投资业务和充份运用杠杆成为了平安不动产提升收益率的必要手段。

如上述,债权收益无法有效覆盖资金成本的情况,可能是导致平安不动产相更加热衷于股性销售型(住宅、公寓)地产和债性非标借款业务的主因。

根据财务报表的资金来源分类,可明显看出平安不动产基于集团内部资金外,另向资本市场借贷加杠杆。而在普遍4-6%的银行贷款和债券的资金成本下,平安不动产显然不会将这些资金放在5.90%的债权项目,而是更高概率投在股性项目中。

因此,根据集团的资金特性,结合了外部融资的杠杆资金形成了以联合营、投资顾问和资金管理为核心的主动投资业务。

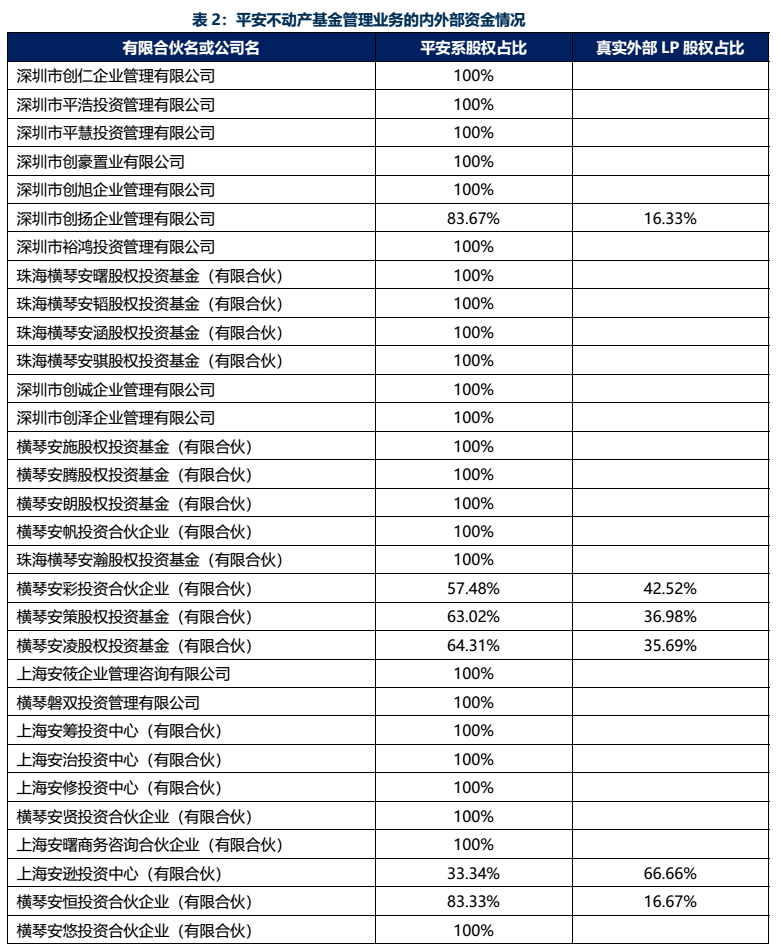

2.3.1基金管理业务:外部LP认可度低,自家人打榜冲热搜

GP+LP模式的层层嵌套下,大多数LP为平安系公司或其关联公司(包括深圳市陆虹投资管理有限公司)。在打造市场化资产管理公司的口号声下,此举形同粉丝打榜买热搜。不过,由于LP资金多为自家人注资,从另一角度亦可视作杠杆度较低,风险较低。

2.3.2股性销售型(住宅、公寓)地产:项目风险大,存量项目周转慢,表现不佳

平安不动产的主动投资股性业务产生的收益并不高。而这类业务的底层项目低周转高风险的特性,也是平安不动产投资领域最大的软肋。

(1)周转率慢:股性资金或将是导致周转率较低的主因

根据公司的20年中报,多数股权投资项目始于15年投资,近一步追溯相关公开信息网站,则可以发现平安不动产许多存续项目其实已在14年入股,并于15年中更换投资主体。

而导致项目周转率低的主因,除了底层投资标的和项目合作方不靠谱外,大概率是股性资金触发了合作方人性的弱点“低资金压力导致项目去化动机较小”。(若为股+债权模式,平安5.90%的利息成本对于地产开发商仍较低廉)

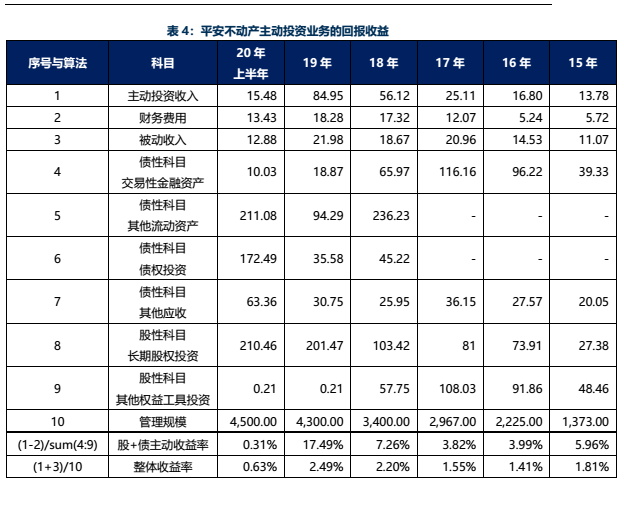

(2)回报不一:收益率波动大,整体收益率低

公司的整体收入波动较大,“股性+债性主动投资收益率”并不出彩。自15年至19年,收益率分别为5.96%、3.99%、3.82%、7.26%和17.49%,在“股+债”的高风险暴露下,这样的收益率显然过低。而20年上半年的低收益率更凸显了股性投资的风险问题。

三、财务层面:融资背靠股东,财务结构稳定

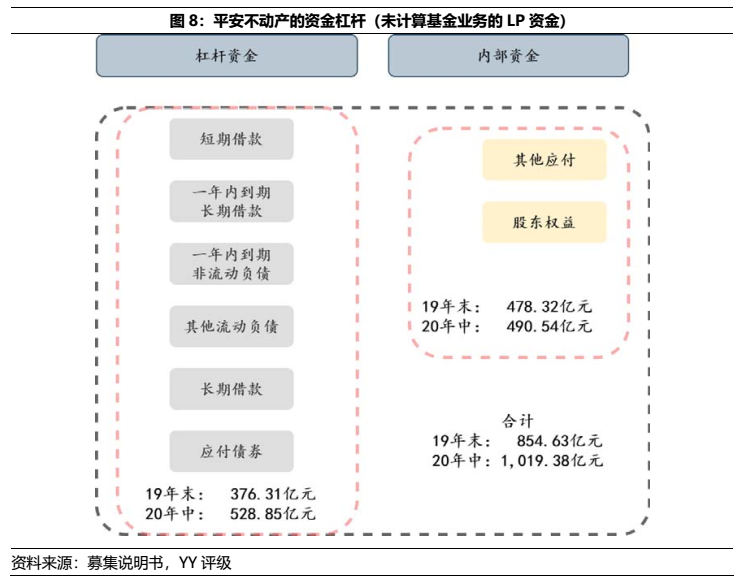

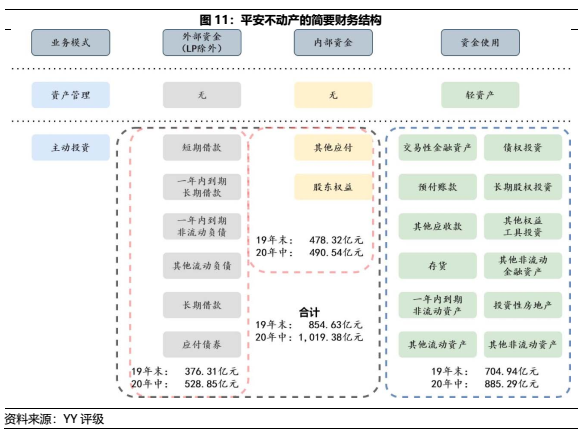

平安不动产作为平安集团的不动产投资平台,财务情况简要,可大致分为“负债+股权”的注入资金和“资产层面”的投放资金。其资产负债率常年在60%徘徊,杠杆乘数也较为稳定(权益乘数常年在2.5左右)。

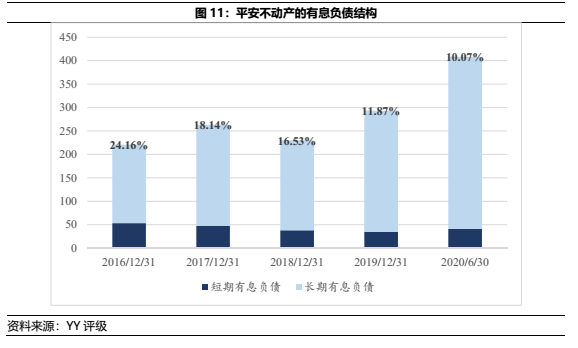

由于平安不动产的管理规模扩增是基于平安集团的LP资金(体现于长期股权投资方面的表外)注入,而表内的结构稳定则是基于主动投资收益尚能覆盖财务费用,叠加被动收入和股东背景支持。因此图11可见,随着有息负债杠杆的增加,平安不动产仍能维持相当低比例的短期有息债务。

结论

大小房企逐渐分化的行业趋势下,平安不动产挟集团资金以投地产的模式使其得以坐拥江权,展足四方。然而,平安不动产粗放的财务投资业务并非永固不摇,仅是建立在地产行业牛市之际的权宜之计,才得以在众多股性收益震荡之际仍旧不为所动。

强如曹操亦曾遭遇割须弃袍之败,底层股性销售型(住宅、公寓)地产项目的风险收益匹配问题,仍是平安不动产的阿喀琉斯之踵。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!