-

连接人,信息和资产

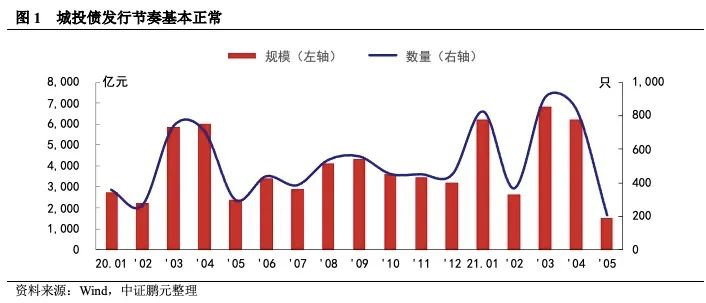

严监管下,5月城投债发行大幅下降。2021年5月份,各品种城投债共发行209只,发行规模1,512.52亿元,较4月份发行数量和规模环比下降75%和76%。

作者:张琦

来源:中证鹏元评级(ID:cspengyuan)

主要内容

严监管下,5月城投债发行大幅下降。2021年5月份,各品种城投债共发行209只,发行规模1,512.52亿元,较4月份发行数量和规模环比下降75%和76%。从同比来看,5月城投债发行数量同比下降31%,发行规模同比下降36%。

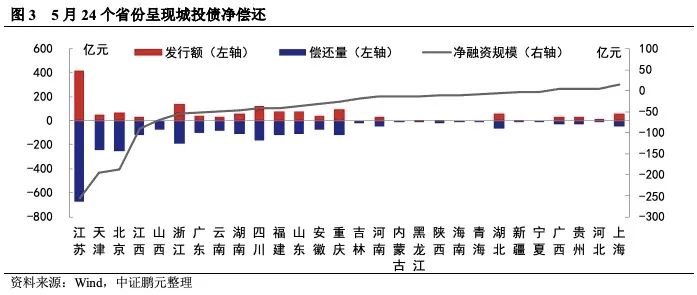

24个省份城投呈现净偿还,以江苏、天津、北京的净偿还规模较大。5月份,城投债发行规模较为集中的省份与前期变化不大,江苏、浙江、四川等省份继续领跑全国。发行规模骤减导致5月份共有24个省份呈城投债净偿,江苏、浙江和北京分别以净偿还255.65亿元、194.50亿元、187亿元位于前三位;5月份,实现净融资的省份仅4个,且净融资规模均较小。

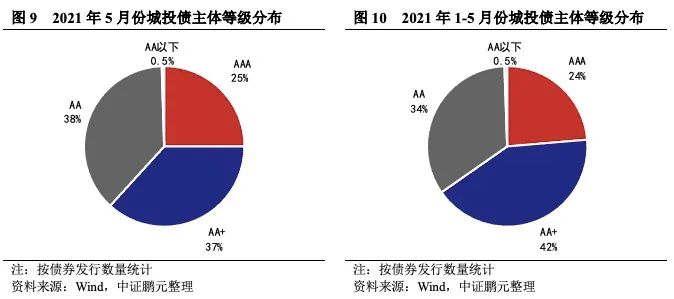

5月份高级别主体发债占比近6成,主体评级中枢下移。5月份,发行主体在AA+级及以上的城投债占比合计为61.8%,较上月减少1.5个百分点,主体信用级别中枢下移。综合1-5月份情况来看,发行主体在AA+级(含)以上等级的城投债合计占比65%,较1-4月份中枢下移,但与2020年主体级别中枢基本持平。

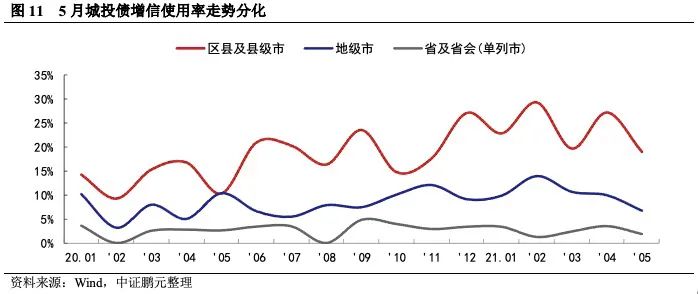

城投债增信使用率环比下降,高级别平台融资环境相对较好。5月份,城投债总体增信使用率为11.0%,较4月份环比下降5.7个百分点。就不同行政级别的主体来看,5月份各个级别平台的增信使用率不同程度的下降,以区县级平台的增信使用率较上月下降较大,由上月下降8.2个百分点至本月的18.95%。从当前数据可见,城投债一级市场的分化现象加重,高级别平台融资环境相对更好。

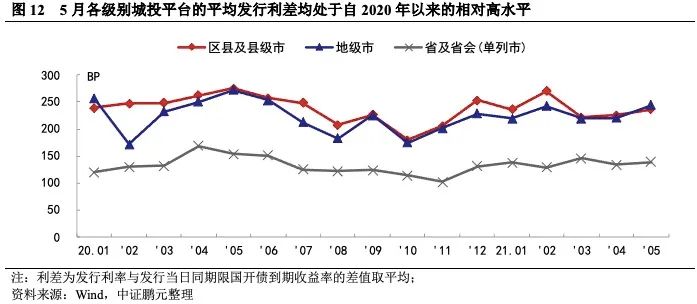

5月份城投债发行利率分化,高级别发行利率下行、利差收窄,AA级发行利率上行、利差扩大。就行政级别来看,各行政级别平台发行利差均环比走阔,平均发行利差均处于自2020年以来的相对高水平,表现出市场对当前新发城投债偏谨慎,城投发行成本上升。

正文

一、严监管下,5月城投债发行大幅下降

2021年5月份,各品种城投债共发行209只,发行规模1,512.52亿元,较4月份发行数量和规模分别环比下降75%和76%。从同比来看,2021年5月城投债发行数量同比下降31%,发行规模同比下降36%。但综合1-5月份来看,城投债累计发行规模比去年同期上涨了21%。

具体主要债券品种来看,受城投债发行政策收紧影响,5月份各品种城投债均出现了大幅下降。具体来看,企业债品种,以及交易所的一般公司债和私募债,中期票据环比降幅相对最大:5月份企业债品种仅发行城投债2只,发行规模18.50亿元,均环比下降98%;交易所私募债的发行数量和规模分别环比下降80%和82%,公司债发行数量和规模分别环比下降78%和75%;银行间市场的中期票据发行数量和规模也分别下降了79%和77%。2021年以来,高层将防范地方政府隐性债务风险作为工作重点,城投债发行政策边际收紧。年初时交易所即将私募债发行人所在地债务率风险分档作为审核要点;2月末下发的新《公司债券发行与交易管理办法》中特别提到,城投平台新发行债券不得添加地方政府债务负担;4月下旬交易所发布交易所审核新规,对私募债发行规模较大的平台形成利空。监管趋严叠加5月份是历来债券发行淡月等因素,5月份城投债发行大幅下降。同比来看,各品种城投债券发行规模均出现同比下降,其中以企业债品种降幅较大,同比下降83%,其次是私募债发行规模同比下降56%。

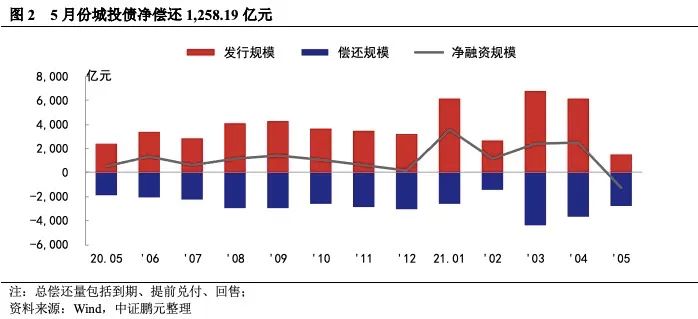

5月份城投债总到期规模2,770.71亿元,融资表现由以前月度的净融资转为净偿还1,258.19亿元,是自2019年来首次出现净偿还。综合1-5月份情况来看,城投债累计净融资规模8,434.87亿元,同比减少18%,发行规模下降是导致城投债净偿还的主要因素。5月份,无推迟或取消发行的城投债。

5月份,城投债发行规模较为集中的省份与前期变化不大,江苏、浙江、四川等省份继续领跑全国。其中,江苏以414.26亿元排名第一;浙江以141.80亿元排名第二;四川以118.98亿元排名第三。从各省份城投债净融资情况来看,2021年5月份共有24个省份呈城投债净偿还。其中,江苏净偿还255.65亿元排名第一位,浙江以净偿还194.50亿元排在第二位,北京以净偿还187亿元排在第三位。5月份实现净融资的地区为4个,分别是上海、河北、贵州和广西,除上海实现融资14.80亿元外,其余三省的发行规模和净融资规模都相对较小,净融资规模不足5亿元。

综合1-5月份的情况来看,21个省份表现为净融资,10个省份表现为净偿还。净融资规模最大的几个省份仍然是浙江、江苏、山东等城投债发行大省,主要以发行规模取胜。江浙净融资规模均超过2,000亿元,山东省净融资规模也达到956.41亿元,四川、湖南两省的城投净融资规模子啊500亿元以上,其余地区的净融资规模则相对较低。净偿还省份中,天津净偿还规模最大,为645.33亿元,一是天津城投面临较大的到期压力,二是由于受前期信用事件影响,天津地区城投债发行受到影响。除天津以外,云南和北京净偿还127.41亿元和118.46亿元,相对高于其他省份。河南省虽由于前期信用环境受损,1-5月份累计仍表现为净偿还。

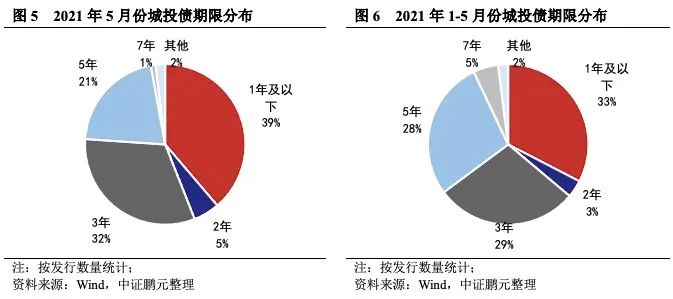

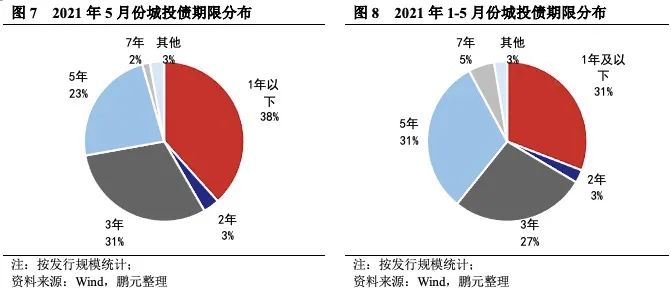

5月份城投债平均发行期限为2.78年,较4月份的3.64年缩短24%。发行期限缩短说明债券市场偏谨慎,风险偏好减弱。就发行数量来看,5月份发行的城投债中,3年期城投债发行67只,占比32%,发行规模462.04亿元,占比31%;5年期城投债发行44只,占比21%,发行规模354.20亿元,占比23%;一年以内短期限期品种发行81只,发行规模580.20亿元,占比分别为39%、38%。综合1-5月情况来看,3年期、5年期和一年以内城投债发行数量占比分别为29%、28%、33%,发行规模占比分别为27%、31%、31%。

2021年5月份城投债发行人AA+级别以上级别合计占比达到61.8%。具体看,AAA主体发债51只,占比25%,比上月下降0.5个百分点;AA+主体发债75只,占比37%,比上月下降1.0个百分点;AA主体发债77只,占比38%,比上月上升1.9个百分点。整体看,城投债主体信用级别中枢下移。综合1-5月份情况来看,发行主体在AA+级(含)以上等级的城投债合计占比65%,较1-4月份中枢下移,但与2020年主体级别中枢基本持平。

六、城投债增信使用率环比下降,高级别平台融资环境相对较好

2021年5月份,城投债总体增信使用率为11.00%,较4月份环比下降5.7个百分点,各个级别平台的增信使用率不同程度的下降,以区县级平台的增信使用率较上月下降较大,由上月下降8.2个百分点至本月的18.95%。省级平台和地级市平台的增信使用率则分别下降了1.6和3.2个百分点。由于需要增信措施的弱资质平台主要集中于区县级平台,受近期城投平台发债环境收紧和风险偏好减弱的影响,弱资质区县级平台发债难度增大,进而导致增信使用率的下降。从当前数据可见,城投债一级市场的分化现象加重,高级别平台融资环境相对更好。

2021年5月份,无增信城投债的最高发行利率为7.50%,较上月下行50BP;最低发行利率为2.29%,较上月下行11BP,利率区间收窄。分级别来看,无增信AA级、AA+级、AAA级城投债的平均发行利率较4月份分别上行14BP,下行51BP、下行13BP,发行利差分别扩大24BP、收窄43BP、收窄7BP。城投短期融资券品种(含超短融)的发行利率全线上行,利差呈现扩大趋势。

从各级别城投平台平均发行利差来看,5月份各行政级别平台发行利差环比均走阔。区县及县级市平台、地级市平台、省及省会(单列市)平台的发行利差分别较上月扩大11BP、23BP、4BP。同时,可以观测到各级别城投平台的平均发行利差均处于自2020年以来的相对高水平,表现出市场对当前新发城投债偏谨慎,城投发行成本上升。

2021年5月,共有73家机构参与了城投债的承销工作,发行下降致城投承销商较上月减少28家。总体来看,银行类机构的总体排名较为领先。就承销规模而言,中信银行以103.98亿元的承销规模位居第一,连续5个月蝉联榜首;兴业银行以91.25亿元的承销规模位居第二。承销规模前二十位的机构中,券商类机构共有5家,较4月份减少1家。除国泰君安排名券商第一位,总排名第三位以外,中信建投、国信证券、申万宏源和海通证券分别位列第8、14、19、20位。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!