-

连接人,信息和资产

10月,楼市延续9月低迷行情,土地市场本月溢价率创下历史新低。

作者:克而瑞研究中心

来源:克而瑞地产研究(ID:cricyjzx)

10月,楼市延续9月低迷行情,土地市场本月溢价率创下历史新低。

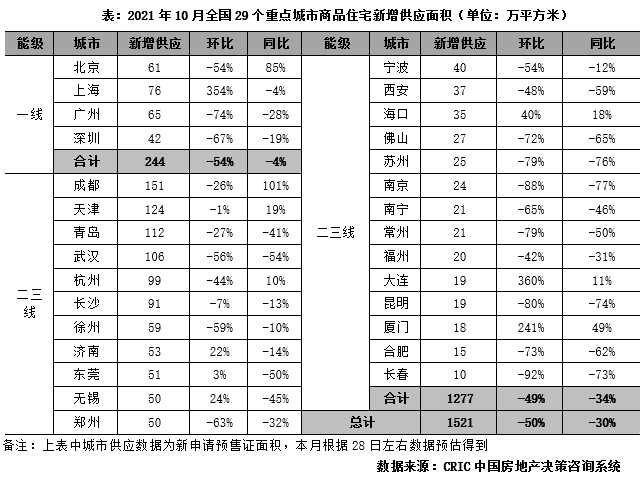

01新增供应,

环比“腰斩”、同比降3成,上海、大连等集中放量

分能级来看,一线城市供应因上月阶段性放量,本月迎来回落:4个一线城市10月供应面积为244万平方米,环比下降54%,同比下降4%。广、深皆大幅回调,环比降幅皆超60%,北京如是,环比“腰斩”,不过同比大增85%,值得关注的当属上海,共30个项目集中入市,主要集中在浦东、奉贤、宝山,因而供应规模环比大增354%,同比略低于去年同期。

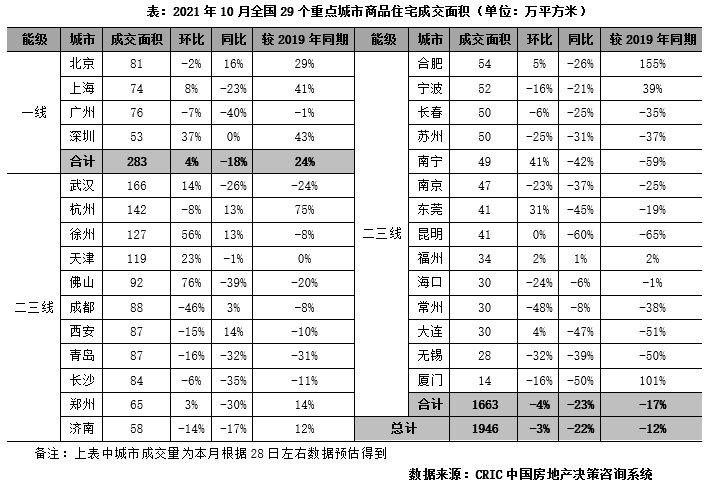

02

新房成交同

环比齐跌,降幅收窄,一线“反弹”,二三线微跌

10月,典型城市商品住宅成交热度延续低位波动,基本“见底”,29个监测城市预计成交规模达1946万平方米,环比微降3%,同比降幅有收窄趋势,下降22%,较2019年同期降幅为12%。

分能级来看,一线城市楼市小幅回升,10月预计整体成交新房283万平方米,环比上升4%,同比下降18%,较2019年同期增长24%。上海、深圳热度延续,环比上行,较2019年同期增长均在四成以上,整体市场在“从严”的政策调控下找到了新的平衡,购房需求平稳释放。北京环比微跌2%,同比上涨16%,整体市场,成交量延续高位波动;仅广州一城伴随供应缩量,成交回调,同环比齐跌,降幅分别达到了40%和7%,较2019年同期微降1%,成交增长动能略有不足。

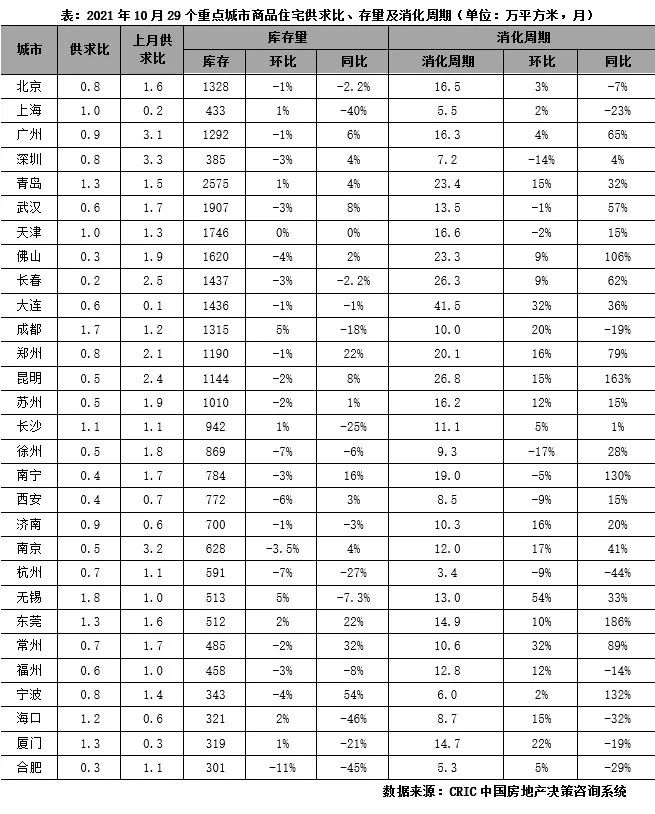

多城供求改善,无锡、成都等消化周期环比拉长

“金九”销售节点过后,三四线城市新盘推货量下滑下,10月热点城市供应环比下滑较成交更为显著,故短期呈现供不应求。29个重点城市整体供求比略低于0.8。

一线城市中北京、广州、深圳供求比下降明显,其中北京和深圳供不应求。二三线城市中合肥、长春、昆明、佛山等因供应骤降供求比低至0.5以下,仅青岛、成都和东莞继续保持供过于求的状态。

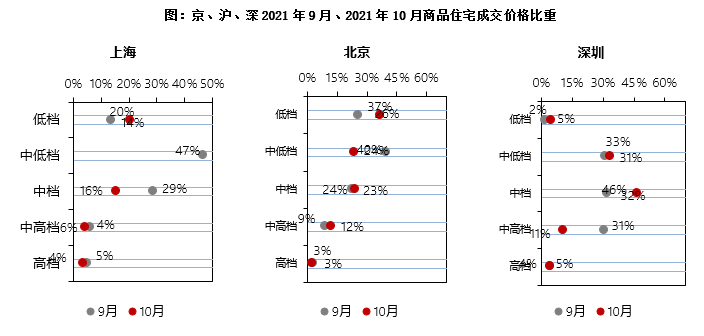

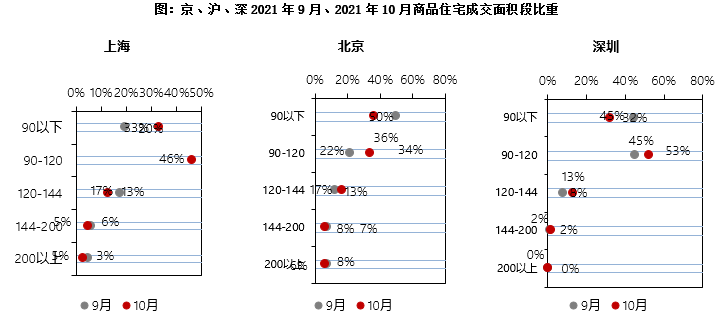

成交结构

深圳中档120平集中成交,上海高档占比下降3pcts

从价格段分布来看,低档产品占比上海、北京和深圳分别上升7、11和3个百分点;中低档产品占比上海和深圳分别上升9和2个百分点,北京下降16个百分点;中档产品占比北京和深圳分别上升2和14个百分点,上海下降13个百分点;中高档产品和高档产品上海和深圳下降3和19个百分点,北京上升3个百分点。

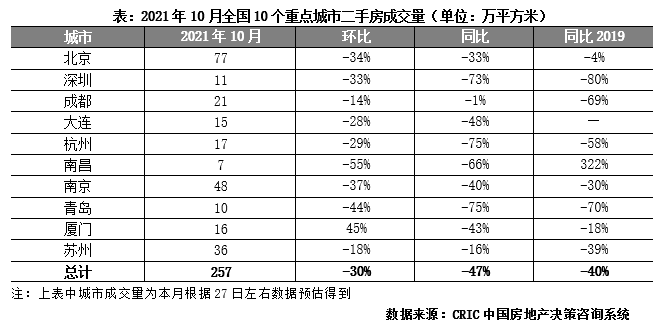

10城成交规模再降3成,厦门逆市环比上涨45%

2021年10月,二手房市场整体延续下行走势,规模上环比再降30%,10个重点城市共计成交257万平方米。较去年同期相比规模收窄48%,同比2019年跌幅也高达40%,受困于全国楼市政策“严苛”,热点城市调控力度有增无减,整体市场热度降温显著。

具体到城市来看,10城环比表现普遍回落,仅厦门同比增长45%表现亮眼,北京、深圳、南昌、南京、青岛均环比回落30%以上,其余城市也有不同程度下跌。同比来看,10城整体表现不及往年,超半数热点城市成交规模同比下降4成以上,深圳自年初已进入调控寒冬,同比回落73%,三季度以来杭州、青岛市场规模显著降级,同比跌幅扩大至7成以上,较之2019年同期仍有5成以上回落,其余城市均有不同程度回落。

基于近期各热点城市纷纷传出银行或将放开贷款,叠加“二手房指导价”入市以来市场已得到良性抑制,调控“松绑”后未来短期内市场或将迎来企稳回升。

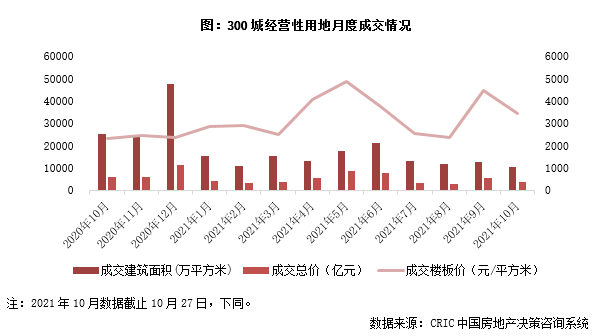

京沪二轮土拍也未能逃离降温,本月溢价率创下历史新低

截至10月27日,全国300城经营性土地总成交建筑面积达10533万平方米,环比9月全月下降17%,同比降幅更是高达58%;成交幅数共计1878幅,环同比分别下降了11%和56%;成交总价方面,本月土地成交总金额降至3625亿元,环比上月大降36%,同比也下降了39%。成交单价方面,虽然本月有京、沪、杭、汉、长等5个重点城市集中拍地,较上月明显较少,使得一二线城市成交占比明显下滑,因此平均地价降至3442元/平方米,环比下降了23%,但同比涨幅高达46%。

市场热度方面。房企“躺平”依然延续,溢价率延续上月的下滑趋势,环比减少1个百分点,降至3.2%,再度创下历史新低。各能级城市表现一致,溢价率环比均呈下降趋势,并且各能级城市溢价率均降至5%以下,尤其是二线城市,溢价率创下历史新低,仅有1.7%,热度在三个能级城市中也处于最低位。

据CRIC监测数据显示,截止10月27日,一线城市成交总量达628万平方米,环比下降7%;由于本月成交主力为京沪,地价相对上月成交主力广州较高,因此成交金额较上月上涨10%至1171亿元;平均地价也在上月上涨的基础上再度上涨19%至18649元/平方米。

聚焦到城市来看,北京和上海均于本月开启了二轮集中土拍,但热度均较首轮出现明显降温。其中北京计划出让43宗地,最终仅成交17宗,其余地块均延期至下一轮集中出让,共收金513亿元;上海二轮集中土拍计划出让27宗商品宅地,但也有7宗地紧急撤牌,余下20宗也多以底价成交为主,土拍热度较首轮有所降温;广、深在本月无土地出让。

截至10月27日,二线城市成交量仅为2126万平方米,较上月腰斩,同比亦有超六成的降幅;成交金额也随之降至1118亿元,同环比降幅均在四成以上;由于成交主力为武汉、长沙和西安等地价水平相对低的城市,平均价格也因此降至5257元/平方米,环比下降15%。

具体到城市来看,本月共有3个重点二线城市进行了集中土拍,分别是杭州、武汉和长沙;从土拍热度来看,这些城市的第二轮集中土拍热度均遭遇了滑铁卢,撤牌与底价成交成为主流,尤其是长沙,原计划出让的29宗地中仅有10宗顺利成交,且均为底价出让,溢价率直接降至冰点。

在重点一二线城市二轮集中土拍高峰期过后,三四线城市的土地供应有所提升,本月成交体量也较上月环比上涨,但同比去年来看仍有较大的降幅;价格方面,由于成交主力为盐城、泰州、柳州等地价较低的城市,本月三四线城市平均地价较上月下降了26%,降至1718元/平方米。在CRIC重点监测的三四线城市中,盐城的成交量最大,总成交量达148万平方米。

值得关注的是,重点三四线城市的流拍现象也较此前有所加剧,东莞、温州、台州、义乌等热点城市也均出现了无人竞拍而流拍的地块,而在此之前,这些城市的地块多以最高限价成交,土拍热度降温十分明显。从供应来看,无锡、常州、南通、徐州、扬州等城市也将在下月开展新一轮集中拍地,预计三四线城市的成交量在下月将会继续回升。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!