-

连接人,信息和资产

鑫苑置业和鑫苑服务年报双双难产,将“鑫苑系”管理混乱的窘境推至聚光灯下,曾经的“河南王”面临债务高企、业绩恶化的困境。

作者:感恩赞赏你

来源:小债看市(ID:little-bond)

鑫苑置业和鑫苑服务年报双双难产,将“鑫苑系”管理混乱的窘境推至聚光灯下,曾经的“河南王”面临债务高企、业绩恶化的困境。

降级

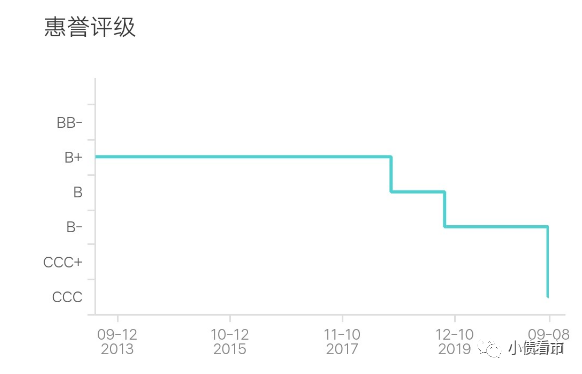

9月3日,惠誉将鑫苑置业(XIN.US)的长期外币发行人违约评级和高级无抵押评级及未偿债券评级从“B-”下调至“CCC”,回收率评级为“RR4”。

惠誉认为,鑫苑置业2021年10月到期2.29亿美元债券的再融资风险上升,且其内部治理存在弱点,一再推迟公布经审计的财务报告。

据悉,鑫苑置业正在为2.29亿美元债券的再融资研究方案,但在距离到期日不到两个月的时间里,其仍未确保可用于债券再融资的足够资金。

2018年以来,鑫苑置业多次被惠誉下调评级,其长期外币发行人违约评级一路从“B+”下调至“CCC”,信用资质恶化。

惠誉评级走势

无独有偶,今年7月标普也将鑫苑置业评级展望调整为负面,标普预计其流动性将进一步弱化。

《小债看市》统计,目前鑫苑置业存续4只美元债,存续规模12.73亿美元,其中有两只规模合计7.43亿美元债将于一年内到期,其面临集中兑付压力较大。

存续美元债明细

值得注意的是,鑫苑置业境外融资成本颇高,其存续美元债中有三只票息高于14%,高企的财务费用将对公司利润形成严重侵蚀。

盈利能力恶化

据官网介绍,1997年鑫苑集团在河南郑州创立,2007年在纽交所上市,是首批赴美上市、进军海外的中国房地产企业。

鑫苑集团以地产为主业、以科技和金融为战略两翼,拓展出地产开发、产城运营、融资代建、智慧科技、商业管理、物业管理等交织而成的全新版图。

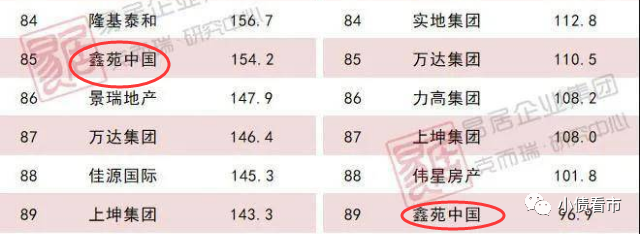

据克而瑞数据,2020年鑫苑中国以219.3亿元操盘金额在房企中位于百名开外。

今年上半年,鑫苑中国以154.2亿操盘金额排第85位;以96.9万平方米操盘面积排第89名,属于中小房企。

2021年上半年房企排名

由于受疫情影响,自去年开始鑫苑置业盈利能力迅速恶化,2020年前三季度其实现营收10.66亿美元,实现归母净利润-4239.5万美元。

作为一家河南房企,郑州市占鑫苑置业可售货值的三成,但今年郑州遭遇洪水灾害,其销售前景和建设进展承压。

目前,鑫苑置业总土储面积达2000万平米,预计总货值约2200亿元,加紧去化土储是其优化财务、盘活现金流的关键所在。

截至2020年6月末,鑫苑置业总资产为71.28亿美元,总负债64.32亿美元,净资产6.96亿美元,资产负债率高达90.2%,远超房企平均水平以及85%的财务安全警戒线。

从“三道红线”来看,鑫苑置业剔除预收款后的资产负债率有88.7%,现金短债比0.66,净负债率高达368%,可见其三道红线全部踩中,属于“红档”房企。

《小债看市》分析债务结构发现,鑫苑置业主要以流动负债为主,占总债务的65.6%。

截至同报告期,鑫苑置业流动负债有42.17亿美元,主要为短期借款,其一年内到期的短期债务有12.35亿美元。

相较于短债压力,鑫苑置业流动性不足,其账上现金及现金等价物有8.21亿美元,不足以覆盖短债,存在一定短期偿债压力。

截至今年6月末,鑫苑置业在手现金至少有80亿元,其中50亿元为非受限现金。

非受限现金虽可助鑫苑置业部分或全额偿付今年到期的境外债务,但现金偿债将限制其维持营运资金和补充土储的能力。

在负债方面,鑫苑置业还有26.15亿美元非流动负债,主要为长期债务,其长期有息负债合计21.19亿美元。

整体来看,鑫苑置业刚性债务合计33.54亿美元,主要以长期有息负债为主占比63%,带息债务率为52%。

有息负债高企,2019年和2020年前三季度鑫苑置业利息支出分别为1.14亿美元和9719.3万美元,对公司利润形成严重侵蚀。

在融资渠道方面,鑫苑置业过于依赖境外债券,融资渠道较为狭窄,且融资成本高企。

值得注意的是,2018年以来鑫苑置业筹资性现金流净额持续净流出,说明外部融资环境有恶化趋势,再融资压力较大。

总得来看,鑫苑置业推迟发布财报,对其即将到期境外债务的再融资造成影响;其有息负债高企,融资成本攀升;流动性弱化,短期偿债风险上升。

“房企第一美股”

1997年,山西人张勇在河南成立鑫苑置业,创下独特的零库存模式和不错业绩。

2004年,鑫苑置业超过建业地产,连续多年在郑州市场销售额居首,成为名副其实的“河南王”。

随后,鑫苑置业启动全国化布局战略,快速扩张纳储。

2007年12月,鑫苑置业在美国纽约证券交易所上市,成为国内第一家也是唯一一家在美国纽交所上市的房企。

次年,鑫苑置业把公司总部由河南郑州迁往北京,并宣布进军全国市场。

2013年,张勇开始推动鑫苑置业进行“组织再造、战略重构”,并高调聘请前万达副总裁王信琦担任CEO,再造一个“小万达”。

紧接着,鑫苑置业开始确立高周转、高杠杆、高激励和轻资产“三高一轻”模式,开始迅速完善全国布局。

然而,鑫苑置业的发展似乎并不顺利,不仅规模掉队,高管还出现频繁变动。

2014-2020年,鑫苑置业的销售额分别为82.3亿、135.6亿、190.7亿、233.1亿、295.1亿、221.9亿以及226.3亿元,规模不仅没有提速,后两年还出现下滑。

2016年,鑫苑置业又开启科技化转型之路,不但错过了牛市,也让其面对存量竞争,缺少了规模和团队的底气。

2020年10月,鑫苑置业的物业板块鑫苑服务(01895.HK)登陆港交所,张勇实现了资本版图的扩张。

今年,鑫苑置业和鑫苑服务年报双双难产,将“鑫苑系”管理混乱的窘境推至聚光灯下,曾经的“河南王”面临债务高企、业绩恶化的困境。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!