-

连接人,信息和资产

从10月份商品房销售情况来看,随着包括信贷、融资、土地等各方面调控的推进,短期来看楼市面临一定下行压力。

作者:克而瑞研究中心

来源:丁祖昱评楼市(ID:dzypls)

2021年11月15日,国家统计局公布了前10个月国民经济运行情况以及房地产行业数据。1-10月,各地区各部门认真贯彻落实党中央、国务院决策部署,统筹常态化疫情防控和经济社会发展,着力做好补短板稳投资相关工作,固定资产投资总体稳定,结构不断优化。

房地产方面,今年以来,随着房地产市场长效机制不断完善,各部门持续稳地价、稳房价、稳预期,总体保持相对平稳发展。

从10月份商品房销售情况来看,随着包括信贷、融资、土地等各方面调控的推进,短期来看楼市面临一定下行压力。

值得注意的是,10月末起部分二三线城市下调了房贷利率,11月初保利发展、招商蛇口等在银行间市场注册发行债务融资工具。因此预计11月起全国商品房销售表现将有回升表现。

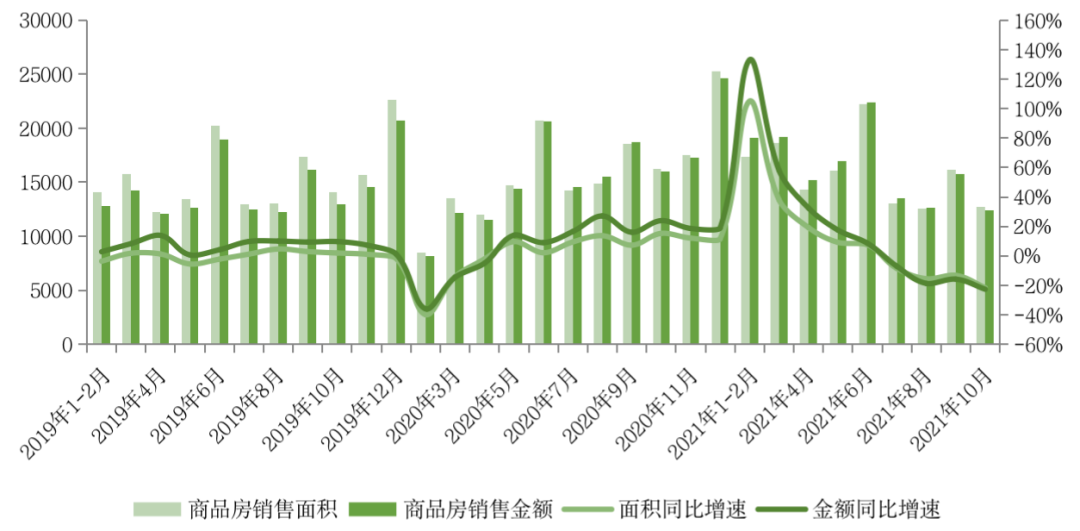

01 10月销售面积同比跌幅扩大8pct至22%

国家统计局数据显示,2021年1-10月商品房销售面积143041万平方米,同比增长7.3%;比2019年1-10月增长7.3%,两年平均增长3.6%。其中,住宅销售面积增长7.1%,办公楼销售面积增长2.4%,商业营业用房销售面积下降0.6%。

2021年1-10月商品房销售金额147185亿元,同比增长11.8%;比2019年1-10月增长18.3%,两年平均增长8.8%。其中,住宅销售额增长12.7%,办公楼销售额下降1.6%,商业营业用房销售额下降0.6%。

单月来看,2021年10月全国商品房销售面积12719万平方米,环比下降21%,同比下降21.6%,较9月降幅扩大8.4pct。2021年10月商品房销售金额12390亿元,环比同样下降21%,同比下降22.6%,较9月降幅扩大6.8pct。

与此同时,从9月的数据来看,2021年9月全国商品房销售面积16129万平方米同比降幅较8月扩大2.3pct。由此可见,2021年10月全国商品房销售表现非但未能止跌,反而加速下滑。

全国月度商品房销售面积、销售金额及其同比走势(单位:万平方米、亿元)

数据来源:国家统计局

分区域来看,国家统计局数据显示,2021年1-10月,东部地区商品房销售面积59426万平方米,同比增长9.0%;销售额84622亿元,同比增长15.7%。中部地区商品房销售面积40202万平方米,同比增长11.5%;销售额30042亿元,增长14.1%。西部地区商品房销售面积38160万平方米,同比增长2.7%;销售额28271亿元,增长2.6%。东北地区商品房销售面积5253万平方米,同比下降5.4%;销售额4249亿元,下降7.8%。

由此看来,居民涉房信贷政策的收紧对房地产市场影响仍在发酵。值得注意的是,10月末起部分二三线城市下调了房贷利率,11月初部分房企也注册发行债务融资工具,因此预计11月起全国商品房销售表现将有回升表现。

02二手房房价全线普降且保持下降态势

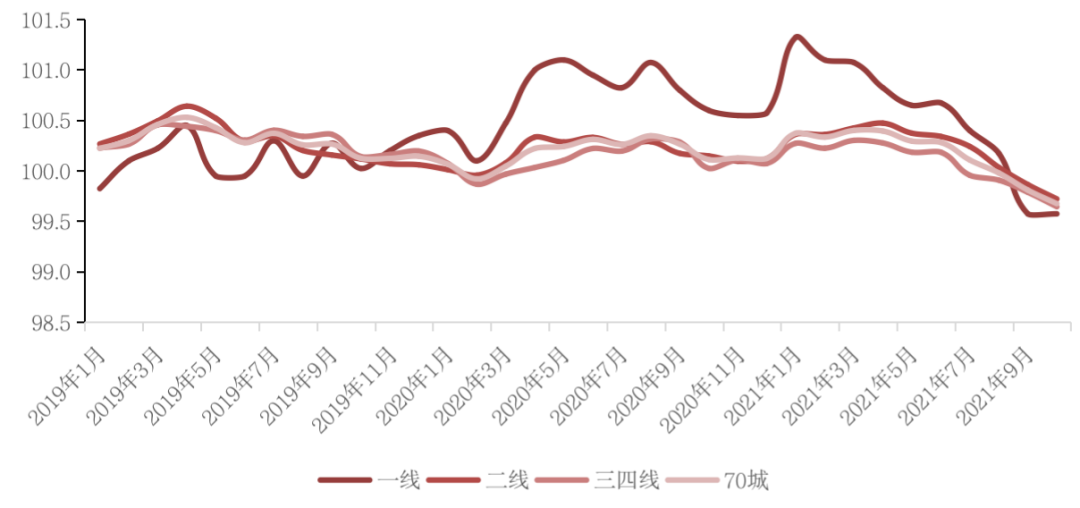

国家统计局数据显示,2021年10月,70个大中城市商品住宅销售价格环比总体延续略降态势,同比涨幅继续回落。

据全国商品房销售面积、金额估算,10月商品房销售均价降至9741元/平方米,这主要是由于,受整体市场下行影响,不少房企通过打折优惠的方式促销回款,从而拉低了销售均价,然而随着各地区“以价换量”效用边际递减,目前环比降幅也已收窄。

从全国70个大中城市商品住宅销售价格来看,除一线城市以外二三线城市及整体新房及二手房销售价格仍处于下降态势。

2019年1月以来70城及各能级城市新建商品住宅价格指数环比走势

数据来源:国家统计局

据测算,10月份,一线城市新建商品住宅销售价格环比持平。其中,北京和上海环比分别上涨0.6%和0.1%,广州和深圳分别下降0.3%和0.2%。一线城市二手住宅销售价格环比下降0.4%,与上月相同。北京、上海、广州和深圳环比分别下降0.5%、0.4%、0.6%和0.2%。

二线城市新建商品住宅销售价格环比由上月持平转为下降0.2%;二手住宅销售价格环比下降0.3%,降幅比上月扩大0.2个百分点。三线城市新建商品住宅销售价格和二手住宅销售价格环比均下降0.3%,降幅比上月均扩大0.1个百分点。

截至目前已有21余城市出台了“限跌令”以防止房企无底线开展降价营销进一步扰乱楼市预期和情绪。因此,后续各能级房价走势将向全国商品房成交均价趋同,由降转平。

2019年1月以来70城及各能级城市二手商品住宅价格指数环比走势

03 投资锐减“停工潮”与“流拍潮”双至

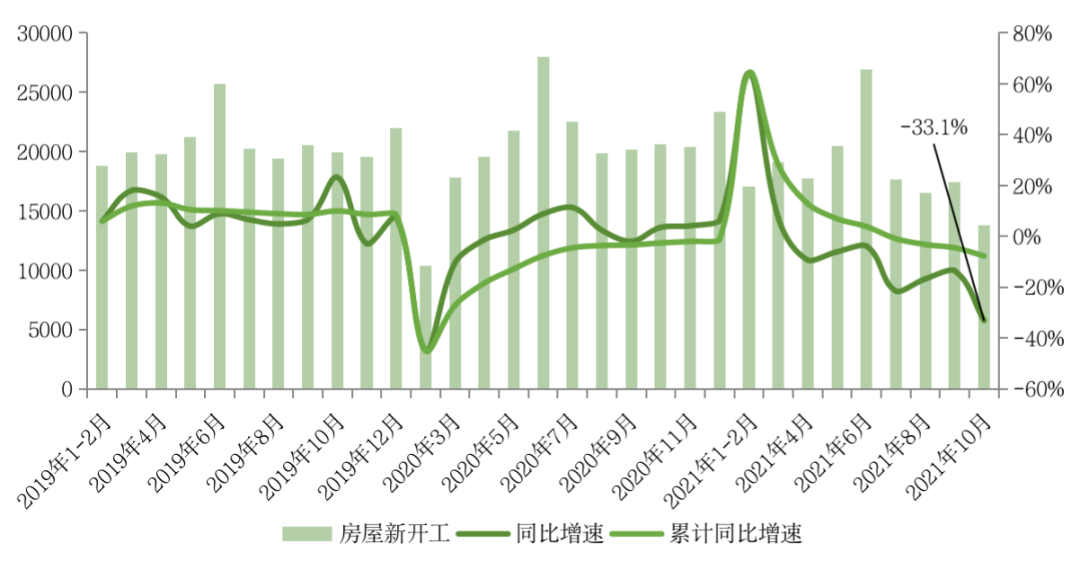

房企资金和融资情况愈发严峻下项目新开工大幅减缓。国家统计局数据显示:1-10月,房地产开发企业房屋施工面积942859万平方米,同比增长7.1%。房屋新开工面积166736万平方米,下降7.7%。房屋竣工面积57290万平方米,增长16.3%。三者较1-9月增幅分别收窄了0.8pct、3.2pct和7.1pct。

房地产开发企业新开工面积月度走势(单位:万平方米)

数据来源:国家统计局

单月来看,10月全国新开工面积13792万平方米,环比下降21%。同比降幅较9月大幅扩大19.6pct至33.1%,规模创2020年以来新低。民营开发企业在销售回款难和融资借款难的双重困境下,无力继续新开工项目。

10月全国房屋竣工面积6277万平方米,同比下降20.6%,由正转负降幅扩大21.6pct。1-10月全国房企本年到位资金同比增速降至8.8%,受房企资金流动性紧张影响,全社会以建筑业为代表对房地产业后市预期悲观,担心后续工程款项兑付问题下部分工期收尾项目已出现停工现象,受此影响下全国整体竣工强度与规模均由三季度高点快速下降。

房地产开发企业竣工面积月度走势(单位:万平方米)

国家统计局数据显示,前10月房地产开发企业土地购置面积15824万平方米,同比下降11.0%,降幅较1-9月扩大2.4pct;土地成交价款11410亿元,增长0.2%,增幅较1-9月微收0.1pct。

在房地产行业资金面被严控的背景下,目前土地市场已经进入到了冰点,高流拍、国企央企托底成为了土地市场中的常态,受此影响下土拓投资已难再支撑整体行业投资规模。

全国房地产开发企业土地购置面积和土地成交价款增速

数据来源:国家统计局

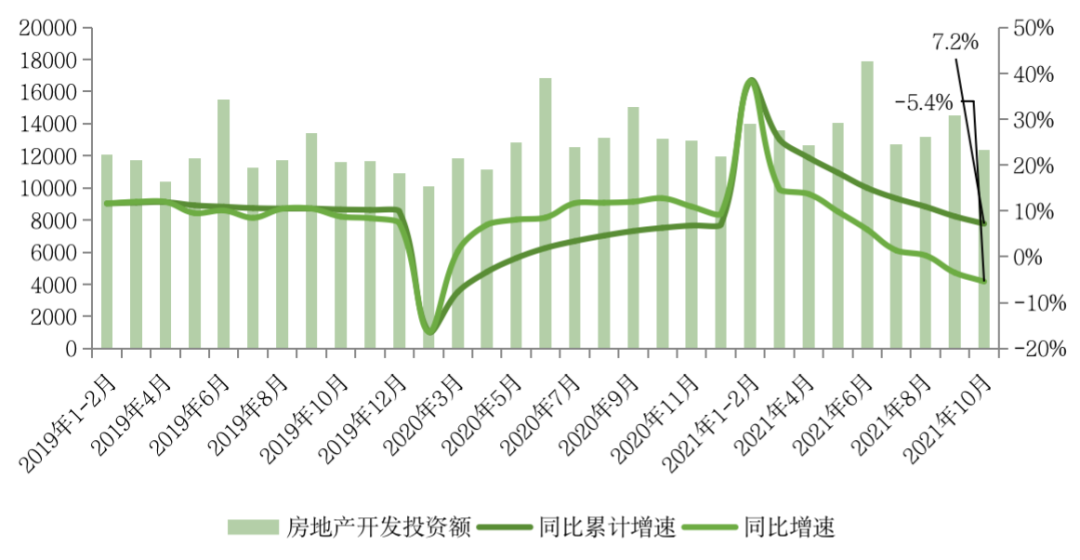

2021年1-10月,全国房地产开发投资124934亿元,同比增长7.2%;比2019年1—10月增长14.0%。两年增速较1-9月分别收窄1.6pct和0.9pct。10月单月完成开发投资额12366亿元,同比下降5.4%,降幅较9月进一步扩大1.9pct,环比则下降14.8%。

受建安投资与土拓投资均无法继续支撑全行业开发投资规模影响,投资单月同比降幅进一步扩大,后续累计同比增速也将进一步走低。

全国房地产开发投资额月度走势(单位:亿元)

综上所述,我们认为在房地产行业资金面流动性紧张影响下,未来市场销售和投资都将面临较大下行压力。

其中,商品房销售来看,随着“以价换量”的效用边际递减,三四线城市新房销售将面临更大下行压力。后续居民涉房信贷放松,包括利率下调、审核放宽等或将在部分二三线城市零星展开,对全国整体新房销售增速刺激作用有限,但对具体城市销售表现将有较大促进作用。

房企拿地方面,土地市场冰点状态将延续。高流拍、国企央企托底将成为土地市场常态。重点城市已经开始进一步完善优化土拍规则,预计第三轮企业拿地积极性将会有所提升,土拍高撤牌流拍率的现象也会有所改善。

我们认为,当前部分城市房地产调控政策已有放松迹象,如武汉和哈尔滨等,考虑到房地产市场占全社会GDP较大比重,基于保障民生和防止房地产业下行压力向关联行业扩散,后续或将有更多城市出台“救市政策”,届时开发投资规模和增速或将有向好机会。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!