-

连接人,信息和资产

-

2023不良资产大会昆明站

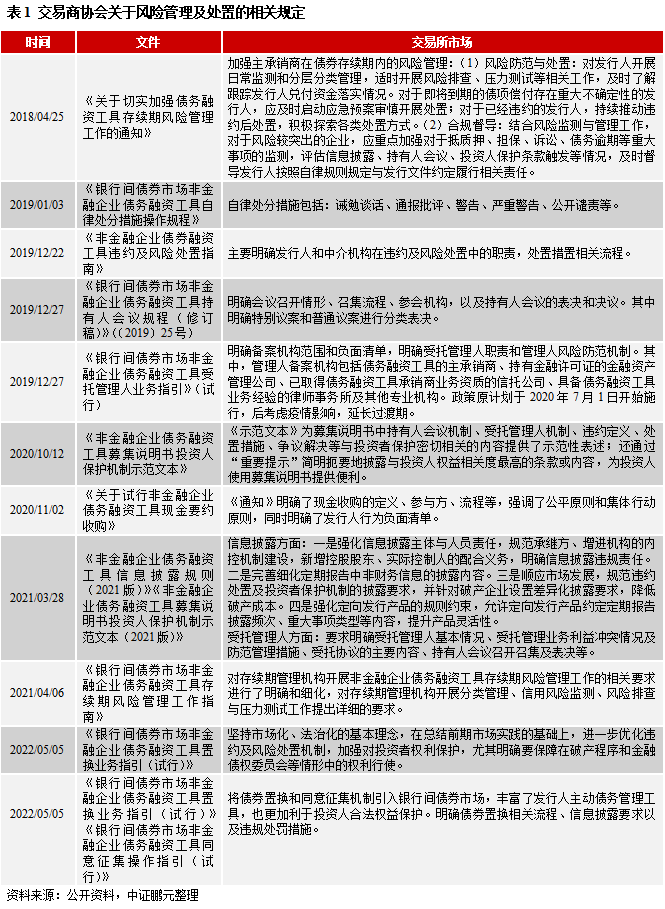

2022年5月5日,交易商协会围绕当前债券市场发展的新形势、新特点,对既有文件进行修订和完善

作者:史晓姗

主要内容

2022年5月5日,交易商协会围绕当前债券市场发展的新形势、新特点,对既有文件进行修订和完善,发布了《银行间债券市场非金融企业债务融资工具违约及风险处置指南(2022版)》。

主要变化:此次修订结合2020年三部委联合发布的《中国人民银行 发展改革委 证监会关于公司信用类债券违约处置有关事宜的通知》(银发〔2020〕144 号)等文件制定。对比来看,主要变化集中在以下方面:第一,简化中介机构相关篇幅,增加风险处置特别情况下的规定。近年银行间市场在信息披露制度、投资者保护条款应用以及受托管理人制度等方面有了进一步完善。简化对中介机构的相关篇幅,增加发行人在特别情形下可参考的处置方式和流程规定。这里列举的特别情形包括:增进机构代偿、组建债权金融机构委员会、进入破产程序后。对上述情形,需要及时披露代偿适宜、破产程序进展等信息。第二,强化对持有人权利的保护,鼓励持有人利用集体行动机制。例如,持有人可自主决定是否加入债委会、同时明确在债委会制定的投票与表决制度应当考虑持有人的独立性,在制定破产相关方案时应充分考虑持有人诉求,在制定偿付方案时应公平合理地保障当期债务融资工具全体持有人享有同等选择的权利。《处置指引》给予了持有人一定的自由选择权并保障权利的实施。在《处置指引》中也明确,鼓励持有人通过受托管理人行使参与债委会的权利。第三,细化多元化处置措施要求,列示债券注销特殊情形。此次修订,针对协议处置给出参考流程,同时,针对债券注销,列示债委会达成重组协议、进入破产程序等情形下的注销流程。其中,除非债权按约定完成清偿,其他情况下,持有人保留期注销选择权。

与交易所制度的不同:银行间市场和交易所市场在债券风险管理方面的差异主要在于管理主体。受托管理人制度在交易所相对成熟,在债券存续期管理中,受托管理人承担主要职责,为此,交易所市场的风险管理及违约处置制度以受托管理人制度和持有人会议机制为基础。《公司债券受托管理人处置公司债券违约风险指引(2022版)》在应急管理机制、潜在违约处置、实质违约处置三个方面做出详细规定,给予管理人必要的处置灵活性和主导性,同时,明确管理人行为受相关规定与约定及持有人授权的约束,切实维护债券持有人的利益。而银行间市场在风险处置方面的约定以发行人为约束主体,强调债务人自身义务履行的自觉性和持有人权利的保护。风险监测主体为存续期管理机构,原则上为主承销商。受托管理人和存续期管理机构可为不同主体,且主要职责不同。在实践中,这样的制度可以在一定程度上降低利益冲动,但由于多机构参与债券风险管理或推升管理成本,降低处置效率。

整体看,全市场违约债券的兑付比例不高,尤其在当前经济下行压力加大,企业流动性难以改善的环境下,风险处置需要加强对违约主体的持续风险监测,并推动展期、破产重整以及债券置换方式的应用,在保障持有人权力的基础上,充分利用集体行动机制,加快处置效率。未来,两个市场都将加强债券存续期的风险监测,降低违约风险,提高投资者保护力度。

2022年5月5日,交易商协会围绕当前债券市场发展的新形势、新特点,对既有文件进行修订和完善,发布了《银行间债券市场非金融企业债务融资工具违约及风险处置指南(2022版)》(简称《处置指南》)。

一、《处置指南》变化

2019年12月,交易商协会发布了《银行间债券市场非金融企业债务融资工具违约及风险处置指南》,成为银行间市场首个债券违约处置指引性文件。此次修订结合2020年三部委联合发布的《中国人民银行 发展改革委 证监会关于公司信用类债券违约处置有关事宜的通知》(银发〔2020〕144 号)等文件制定。对比来看,主要变化集中在以下方面:

本次修订明确“为债务融资工具提供服务的中介机构应按照相关规则和协议约定”,简化对中介机构的相关篇幅,增加发行人在特别情形下可参考的处置方式和流程规定。这里列举的特别情形包括:增进机构代偿、组建债权金融机构委员会(简称债委会)、进入破产程序后。对上述情形,需要及时披露代偿适宜、破产程序进展等信息。

近年,在债券市场统一管理的基础上,银行间市场在信息披露制度、投资者保护条款应用以及受托管理人制度等方面有了进一步完善。一方面,填补银行间债券市场制度缺失,推出受托管理人制度。与交易所不同,银行间市场受托管理人可以是主承销商以外的第三方主体,以降低管理人风险,但同时也增加了管理成本,目前该制度仍处于发展初期。2021年交易商协会发布《非金融企业债务融资工具募集说明书投资人保护机制示范文本(2021版)》(简称《示范文本》),详列受托管理人制度的应用注意事项,在募集说明书中应明确受托管理人、利益冲突情况及防范管理措施及受托协议主要内容。《示范文本》的推出,将推动受托管理人制度的发展。在此次《处置指南》中,明确受托管理人为参与风险管理的中介之一,同时鼓励持有人充分利用受托管理人机制代为行使权力。另一方面,本次修订指出发行人可聘请财务顾问、律师事务所等熟悉债券市场业务、具备丰富风险处置经验及专业能力的专业机构参与违约及风险处置,来提高处置效率。

此次修订在2020年末推出的金融债权委员会、日渐增加的破产诉讼等方面,提高对持有人权利保护。例如,持有人可自主决定是否加入债委会、同时明确在债委会制定的投票与表决制度应当考虑持有人的独立性,在制定破产相关方案时应充分考虑持有人诉求,在制定偿付方案时应公平合理地保障当期债务融资工具全体持有人享有同等选择的权利。可以看出,《处置指引》给予了持有人一定的自由选择权并保障权利的实施。

从目前看,政策鼓励持有人通过持有人会议和受托管理人这两种集体行动机制来行使合法权利。随着债委会制度的应用,债务风险处置议事平台增加。《处置指引》用大量篇幅对发行人、持有人等参与债委会做了规定。风险债券的处置难点之一在于债权人众多,为此集体行动机制在一定程度上可以提高协商效率,在平衡参与方自由选择权和“少数服从多数”决策制度的基础上,通过实现债权人意思表示一致来推动风险处置。在《处置指引》中也明确,鼓励持有人通过受托管理人行使参与债委会的权利。和持有人会议一样,债委会同样会要面对参会比例、表决生效标准不达标以及议案实施难度大等问题,以及“少数服从多数”对少数持有人权力的损害。在华夏幸福案例中,债券持有人委托受托管理人参与债委会,需服从集体行动安排,不得擅自采取不利于风险处置的行动。参与债委会表决的方式,是在“少数服从多数”机制基础之上。例如,“同意”“反对”“弃权”中任一表决意见所代表的该期债券份额超过该期债券授权管理人加入债委会的全部债务份额1/2(不含)以上,则管理人将以该意见作为该期债券对债委会议案的表决意向进行投票。随着债券置换、现金要求收购等更加市场化债务管理工具的推出,部分程度上弥补了上述机制的缺陷。

此外,《处置指引》还明确多期债务融资工具面临违约或较大偿付风险的,发行人可与各期持有人同时协商沟通。在当前违约处置案例中可以发现,同一主体的不同债券或面临不同的处置方式,提升了困境企业的债务管理难度。对债券进行打包处理,有利于提高风险处置效率,降低处置成本,包括时间成本、人力成本等。因为单只债务融资工具的处置可能影响其他债券持有人利益及发行人债务管理效率,《违约处置》保留以下要求,“发行人对债务融资工具开展债务重组的,应按照存续期信息披露相关要求,对全部存续期债务融资工具持有人披露当期债务融资工具债务重组结果。”

目前风险债券处置措施包括变更债券条款的协议处置、债券置换以及破产诉讼,明确处置方案的债券面临继续存续或者提前注销的选择。此次修订,明确了以下事项:第一,针对协议处置给出参考流程,其中,议案中的重组方案应明确基本偿付条款具体调整事项,发行人就持有人会议通过决议事项答复同意后才能变更债券要素。同时明确“设置特别议案、同意征集机制等,从其规定或约定”。第二,针对债券注销,列示债委会达成重组协议、进入破产程序等情形下的注销流程。其中,除非债权按约定完成清偿,其他情况下,持有人保留期注销选择权。

二、与交易所制度的不同

银行间市场和交易所市场在债券风险管理方面的差异主要在于管理主体。与银行间市场不同,受托管理人制度在交易所相对成熟,在债券存续期管理中,受托管理人承担主要职责,为此,交易所市场的风险管理及违约处置制度以受托管理人制度和持有人会议机制为基础。2017年3月,证券业协会发布《公司债券受托管理人处置公司债券违约风险指引》(简称《风险指引》),2022年1月发布修订版。将债券违约风险分为潜在违约风险和实质违约风险,即明确在违约前后风险处置有不同的侧重点。依托受托管理人制度和持有人会议机制,《风险指引》在应急管理机制、潜在违约处置、实质违约处置三个方面做出详细规定,给予管理人必要的处置灵活性和主导性,同时,明确管理人行为受相关规定与约定及持有人授权的约束,切实维护债券持有人的利益。其中,“发行人实质违约的,受托管理人可以要求发行人追加担保,并可根据债券募集文件、债券受托管理协议的约定或者债券持有人会议决议的授权,依法申请法定机关采取财产保全措施。”

而银行间市场在风险处置方面的约定以发行人为约束主体,强调债务人自身义务履行的自觉性和持有人权利的保护。2022年4月6日,交易商协会发布《银行间债券市场非金融企业债务融资工具存续期风险管理工作指南》(简称《工作指南》),明确承担存续期管理职责的机构(即存续期管理机构)由每期债务融资工具的发行人指定一家机构担任,该机构应具备主承销商资质,原则上为当期债务融资工具的主承销商。《工作指南》更侧重于存续期债券偿付风险监测和排查,未提及风险处置措施。在2019年12月发布的《银行间债券市场非金融企业债务融资工具受托管理人业务指引》(试行)中明确,受托管理人可以是主承销商之外的合格机构,且职责以管理处置担保物、代表持有人参与债务处置等。可见,受托管理人和存续期管理机构可为不同主体,且主要职责不同。如此,在实践中,这样的制度可以在一定程度上降低利益冲动,但由于多机构参与债券风险管理或推升管理成本,降低处置效率。

从处置情况看,截至2022年5月6日,交易所市场延期兑付的债券占该市场的比例约21%,银行间市场约14%。其中,交易所市场2021年延期兑付债券大幅增长,尤其是公募公司债。不完全统计,银行间市场非破产主体债券的兑付比例约26%,交易所约3%。部分原因在于交易所债券多为非公开发行,兑付信息未公开,且延期兑付比例高。因投资者结构、发行人存量债券以及信用质量、市场制度的不同,两个市场在处置方面存在一定差异。

整体看,全市场违约债券的兑付比例不高,尤其在当前经济下行压力加大,企业流动性难以改善的环境下,风险处置需要加强对违约主体的持续风险监测,并推动展期、破产重整以及债券置换方式的应用,在保障持有人权力的基础上,充分利用集体行动机制,加快处置效率。未来,两个市场都将加强债券存续期的风险监测,降低违约风险,提高投资者保护力度。

2023年7月22日-23日,诚邀您拨冗莅临。

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

系统提升资产投资、经营、处置实操技能

全面掌握最新结构化融资技能!

还没有评论,赶快来抢沙发吧~