-

连接人,信息和资产

行业整体正逐步减少对融资的依赖,同时加强回款,将项目运营管理流程进一步标准化和精细化。

作者:克而瑞研究中心

来源:克而瑞地产研究(ID:cricyjzx)

行业整体正逐步减少对融资的依赖,同时加强回款,将项目运营管理流程进一步标准化和精细化。

自2020年8月三条红线提出至今,已过去了快一年的时间,期间现金流管理的重要性日益凸显。在2021年中报披露季后,我们筛选了60家典型样本房企,分析他们历年的经营性、投资性及融资性现金流净额变化,哪些房企在现金流方面表现突出?哪些房企依旧依靠融资驱动?

01

偿债力度加大

2021上半年融资性现金流首次为净流出

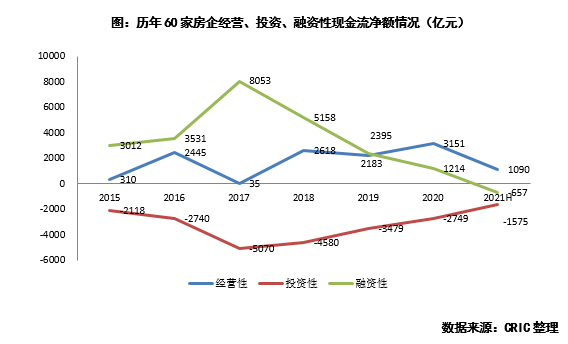

从历年60家房企的现金流情况来看,2017年为主要的转折点。2017年融资性现金流净额达到峰值8053亿元,同比增长128%;同时经营性现金流为紧平衡,为净流入35亿元;在行业收并购现象加剧下,投资性现金流净额为历年最高,为净流出5070亿元,整体房地产行业依靠融资来驱动投资,对融资依赖度较高。

2017年后,随着融资环境不断收紧,融资性现金流净额规模被动下滑,2018年、2019年及2020年分别下降了36%、54%及49%。2021上半年融资性现金流净额首次为负,净流出达657亿元,三条红线政策出台后,上半年房企进一步加大了债务偿还力度。

在此背景下,越来越多的房企开始重视回款、控制投资。2020年经营性现金流净额为净流入3151亿元,为历年最高,首次超过了融资性现金流净额;2021年上半年,经营性现金流净额为净流入1090亿元,而上年同期为净流出503亿元,预计全年经营性现金流或将进一步增加。

02

过半企业加强销售回款

3家房企历年经营性现金流均为负

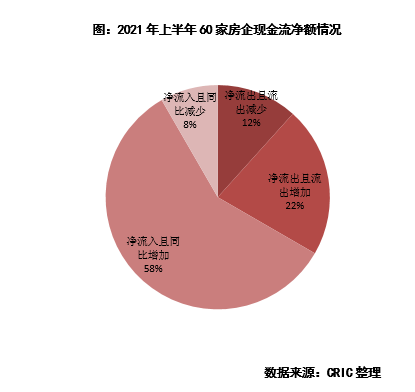

从2021年上半年60家房企的经营性现金流来看,大多数企业都加大了销售回款的力度,有35家房企(占比约58%)的经营性现金流净额同比发生了增长且为净流入状态,其中同比增长最多的为碧桂园、绿地、首开三家企业,分别同比增加了265、245、176亿元。有20家房企(占比约34%)的经营性现金流为净流出状态,其中保利发展为净流出248亿元,为经营性现金流净流出最多的房企。有30%房企的经营性现金流表现不及去年同期,如万科、禹洲、建业等等。

从历年来看,自2018年起的三年半中,60家房企中有3家企业的经营性现金流历年均为净流出状态,有17家房企的经营性现金流历年均为净流入状态。此外从经营性的现金流总和来看,有20家房企的现金流历年总和为净流出状态。

03

积极还债型房企扩容至35%

融资驱动型仍占40%

将经营性与投资性现金流净额的总和作为房企日常经营的现金流情况,并将其与融资性现金流净额进行比较,可以将房企分为四类。

第一类房企经营+投资性现金流净额大于0,且融资性现金流净额大于0,这类房企持有相比以往更多现金,归类为财务改善型。2021年上半年以华发股份为典型案例,期内经营与投资性现金流净额总和为净流入34亿元,同时融资性现金流净额为净流入125亿元,2021年上半年持有现金达592亿元,较年初增长36%。

第二类房企经营+投资性现金流净额大于0,但融资性现金流净额小于0,这类房企为积极还债型。2021上半年有35%的房企为积极还债型,其中典型如绿地控股,2021上半年融资性现金流净额为净流出370亿元,主要由于期内偿还债务支付现金高达815亿元,同比增长37%。预计在三条红线等新规下,积极还债型房企的数量占比在未来仍有望继续扩容。

第三类房企经营+投资性现金流净额小于0,但融资性现金流净额大于0,仍为融资驱动型。2021年上半年,仍有40%的房企为融资驱动型,占较大比重。未来这类房企更应注意不要超融、过融,或在维持现有债务规模的基础上,加快销售回款,注意现金流的健康。

此外第四类房企,经营+投资性现金流净额,及融资性现金流净额均小于0,在当前环境下为风险警惕型,2021年上半年该类型房企占比达18%,这类企业未来应注意自身投拓力度及财务健康。

04

部分房企经营思维仍未转变

下半年要关注销售回款

具体来看,融资驱动型房企,其中29%的房企过去四年历年经营及投资性现金流净额总和均为净流出,这表示仍有部分房企的经营策略未有发生明显变化,依然采用融资推动规模的方式进行拓张。如时代中国,2017至2020年的经营及投资性现金流净额总和分别为净流出151、76、135及64亿元。这主要由于时代中国有一定比例的旧改业务,需要一定资金沉淀,类似的企业还包括有合景泰富。

此外还需要警惕的是,2021年上半年的融资驱动型房企中,有58%的企业其融资性现金流无法完全覆盖经营及投资性现金流支出。下半年,这类企业应更加重视销售回款,做好现金流管理,以减轻企业的财务压力。

整体来看,三条红线下,房企有息负债规模增长受限甚至出现减少,行业融资依赖度将逐步降低,未来房企将更加重视周转效率,提高对销售回款的重视程度,将项目运营管理流程进一步标准化和精细化。同时,对于地块的选择,要对现金流回正周期和相关利润率提出更严格的要求。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!