-

连接人,信息和资产

最近从监管到银行、地方,都出了很多大招,融资、利率、调控优惠政策一个接一个。

作者:杆姐

最近从监管到银行、地方,都出了很多大招,融资、利率、调控优惠政策一个接一个。

为解决民营房企再融资举步维艰的情况,有关部门选定碧桂园、龙湖集团、美的置业作为示范,协助其境内融资加码增信,意欲提升市场对民营房企的投资信心。

基础好、资质不错的民营房企,最坏的时候基本过去,但那些中型、也不算差,但总有一些问题的民营房企呢?杠杆地产也看到一些好消息。

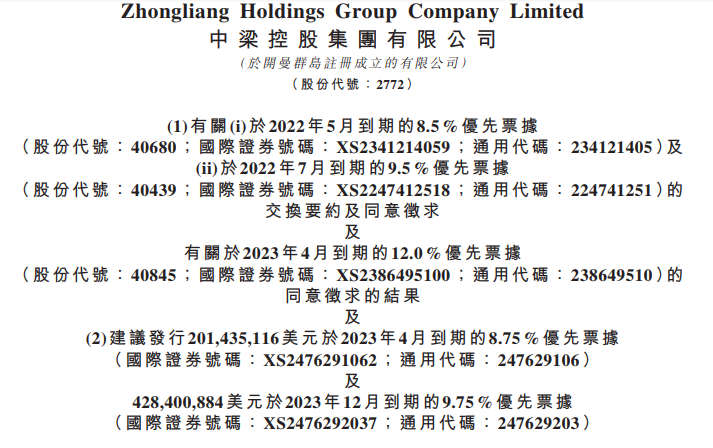

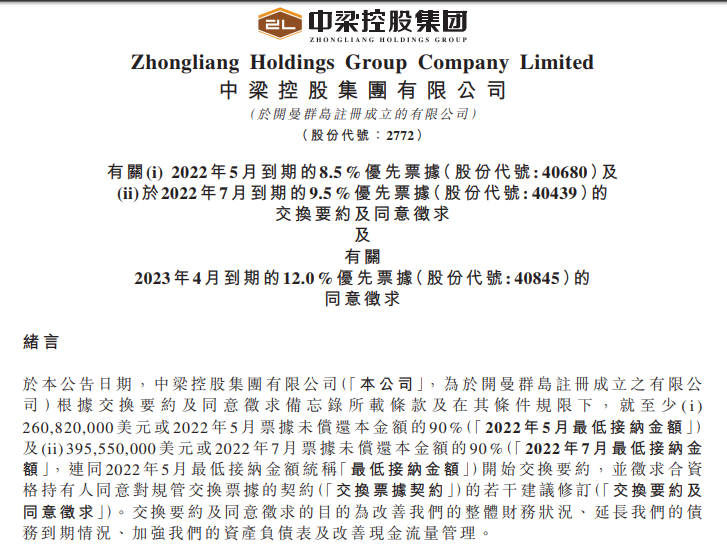

比如中梁控股,日前发布公告,该司4月28日公告的2笔优先票据的交换要约,取得高支持率 (最高获超过90%支持率)。成功通过两笔2022年5月到期与2022年7月到期合共本金7.5亿美元票据的交换要约,及2023年4月到期本金2亿美元票据条款修改的同意征求。

复杂的话看着累,翻译过来就是美元债展期,获通过。

当然也不全是好消息。今天杠杆地产以中梁控股为切口,谈谈这类型民营房企的境遇改善、未来的道路。

事情回到2022年4月28日。

公司根据交换要约及同意征求备忘录所载条款及在其条件规限下,就至少26082万美元或2022年5月票据未偿还本金额的90%(2022年5月最低接纳金额)及39555万美元或2022年7月票据未偿还本金额的90%(2022年7月最低接纳金额)开始交换要约,并征求合资格持有人同意对规管交换票据的契约的若干建议修订。

公告说,将予发行的2023年12月新票据的本金总额,不得超过5.33亿美元。

如上文所述,日前中梁控股发布公告,上述两笔2022年5月到期与2022年7月到期的美元票据(「交换票据」)将会交换为2023年4月,2023年12月到期的新美元票据。

此外,杠杆地产注意到,公告还指出,中梁一笔2022年8月到期的私募美元债,存量规模1.5亿美元,已于4月26日签定“再融资贷款” 协议,展期至2023年。

图表来源|东方财富(特此感谢)

据说,中梁控股已经完成管理今年所有美元债务的到期风险。

如果企业有信用,也是符合债权人利益的。

中梁控股说,设立开发物业增信包,12个月内权益可售货值超过100亿元;并承诺,除现有项目融资抵押外,包括苏州雅秀云庭、无锡中梁芯都会、长沙中梁玺悦台、西安中梁鎏金云玺等在内的项目,销售套现的自由现金流净额的50%,优先归集用作归还或回购美元债。

同时,杠杆地产注意到,中梁控股4月末发布公告,取消了2021年中期派息。

据解释,鉴于中国房地产面临的持续不确定性、持续波动的市况以及新冠肺炎疫情的持续影响,为保留更多现金维持流动性去应对目前的市场困境,以及为达致更佳营运资金管理……

严格说,钱不算多,但是对于需要钱的企业来说,这是救命钱。

02 战绩:2021年表现不佳

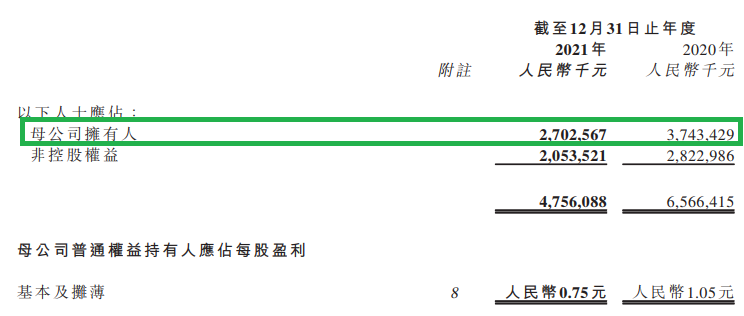

根据此前3月末,中梁控股发布的年度业绩公告,2021年该司营收761.14亿元,同比增长约15.43%,对应归母净利润同比减少27.81%,至27.03亿元左右。

详细看,实现毛利130亿元,毛利率由2020年的21%下滑至17%。归母净利润27亿元,同比下滑近三成,归母净利润率为3.5%,同比上一年下降2.2个百分点。

2021年,中梁控股实现合约销售额1718亿元,按年增长约1.8%,合约销售均价为每平米约12000元,2020年单价约12500元,严格说,跌了一点。

回款率超85%,杠杆地产认为,还算不错。

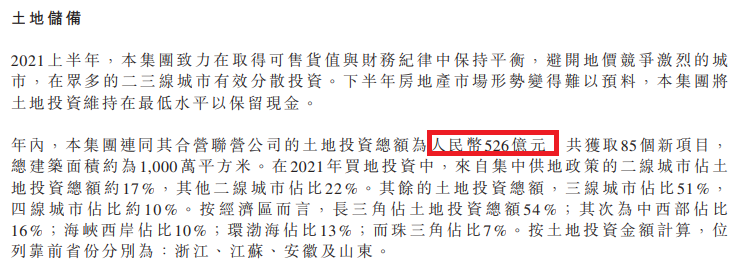

2021年,中梁控股其实有点猛,合计耗资526亿元获取了85个新项目,总建筑面积约1000万平方米,已收购地块(不含停车位)的平均成本约为每平方米5267元。

当然,布局是有一些特点的,长期也是如此。

新增项目中来自集中供地政策的二线城市占土地投资总额约17%,其他二线城市占22%,三线城市51%。

账面上的债务还不错。

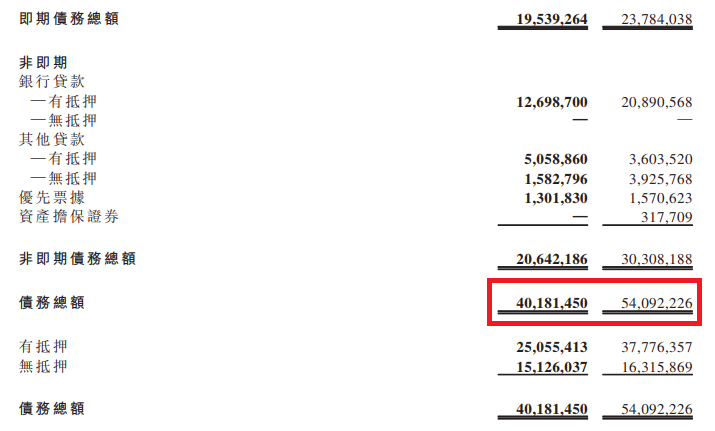

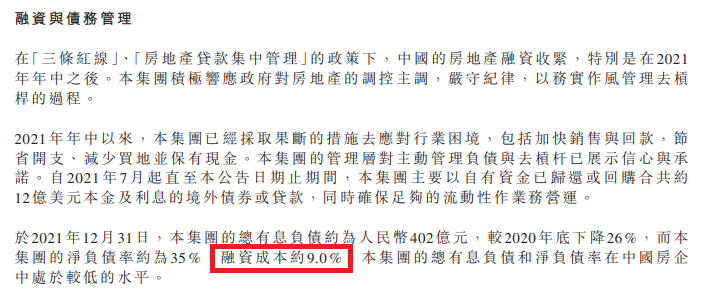

截至2021年末,中梁控股未偿还债务总额约401.81亿元,较2020年底下降约26%。

截至2021年末,其剔除预收账款后,中梁控股的资产负债率约为75.8%,净负债比率约为35.4%,非受限现金短债比约1.04,即期债务总额约为195.39亿元。

不过,现金流压力仍然很大。

同时,借钱难度增大。

此前,中梁控股方面曾希望2021年的融资成本能降到8%以下。

03 销售待回暖,春天何时来?

最近杠杆地产老说这句话,我觉得这话太正了。

之于压力较大的中梁控股,以及其他类似民营房企开说,都是这个道理。

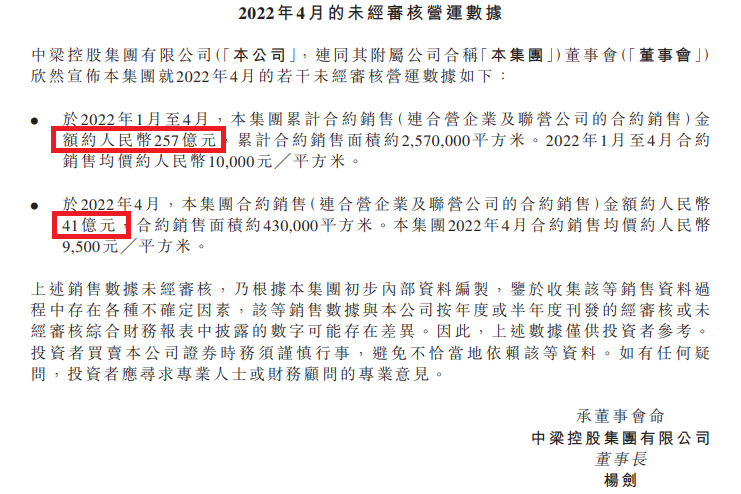

而前4月合约销售金额为257亿元,单价约10000元/平米。

显然,无论销售还是单价,4月很惨。

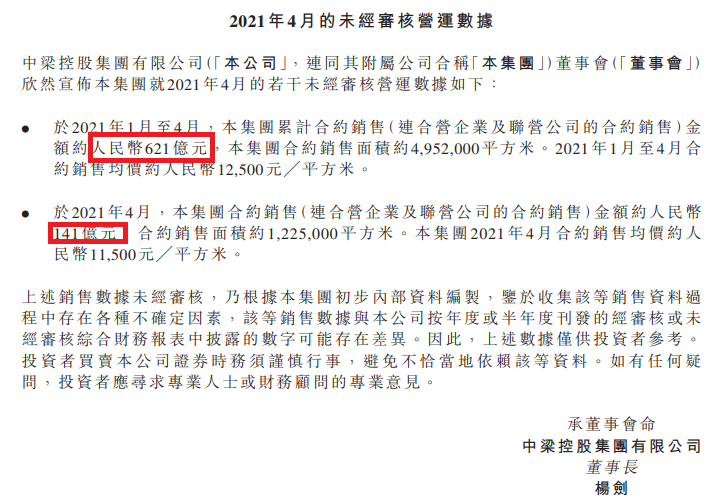

如果我们看2021年的4月,不用杠杆地产预告,杆友们注定有很多感触。

比一下,如今单月只有当时的零头了,单价也低了很多。

而2021年的前4月,中梁控股合约销售更是高达621亿元,当时前4月单价约12500元/平米。

回忆一下,那真是一个房企美好的春天。

如今大规模救市此起彼伏,还将持续一段时间。

房地产是否就是这样循环?

房企就是在高杠杆、高周转、死和生之间不停循环吗?

哪天,我们的房企才可以更加成熟?

哪天,我们的房地产市场才可以走向成熟?

哪天,我们的经济和房地产之间才有一个良好的关系?

图表来源|百度股市通(特此感谢)

最后,杠杆地产多说一句,看看中梁控股近几个月的股价走势。

每个企业、每个行业其实都会有机会,就看怎么做、老板怎么想。

多数民营房企日子很难,但是我们也看到,确实有些样板企业。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!