-

连接人,信息和资产

规模挺小的合能控股,毛利率波动、营收不稳、单价偏低

作者:杆姐

来源:杠杆地产(Property-Market)

隐约记得10来年前,我在成都的时候住的地方离新城市广场很近,经常去那里。新城市广场商业综合体,好像就是合能开发的,那个时候给我的印象它是一家来自深圳,低调、神秘而洋气的公司。

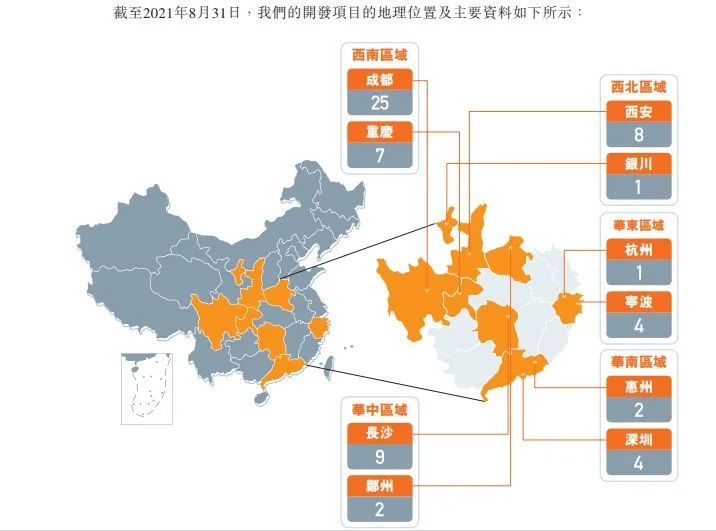

过了10多年,这家公司给我的洋气感不再,依旧神秘,当然低调依旧——截至2021年8月31日,其土地储备总建筑面积约440万平米。

如果单盘比较大,这点土储没几个盘。

差点都快忘记的地产公司,杠杆游戏注意到日前它向港交所递交了招股书,而且注册总部不是深圳,而是变成了成都,一家很多成都朋友都不知道的公司。

侯进桥、侯永桥兄弟肯定知道,房企甚至物业公司上市的窗口,似乎越来越接近关闭,他们家的合能控股这个时候选择冲击上市,有戏吗?

招股书披露,合能控股自称综合型房地产开发商,主要专注于住宅物业和商业物业的开发、运营及管理。

如杠杆游戏上文所述,截至8月31日,合能控股土地储备总建筑440万平米。

已竣工可出售或租赁物业开发项目中应占总建筑面积约为约90万平米,开发中物业开发项目中应占的已规划总建筑面积约为290万平米,持作未来开发的物业开发项目中应占的预计总建筑面积约为60万平米。

截至8月31日,有63个处于不同开发阶段的住宅及商业物业项目。

由中国房地产TOP10研究组颁发的“2021中国房地产百强企业”之一称号、由中指研究院颁发的“2021中国房地产住宅开发专业领先品牌—梦想人居筑造商”称号、由凤凰网及凤凰房地产颁发的“榜样2019最受关注品牌奖”以及由华西都市报及封面新闻颁发的“2018年度中国(四川)房地产品牌十强”称号。

对了,招股书说,这些项目绝大多数位于GDP排名前20的城市。

当然,不管怎么说,这个体量的公司,区域特征明显,这是肯定的,比如成渝、西安、长沙等占比高,杠杆游戏就不多介绍。

如招股书所言,合能控股把物业开发及销售业务的战略地域重心,放在经济基础雄厚的城市——经济增长潜力巨大的中国西南区域、中国西北区域、华中区域、华南区域及华东区域的十座城市。

但这些优质城市的项目,似乎:

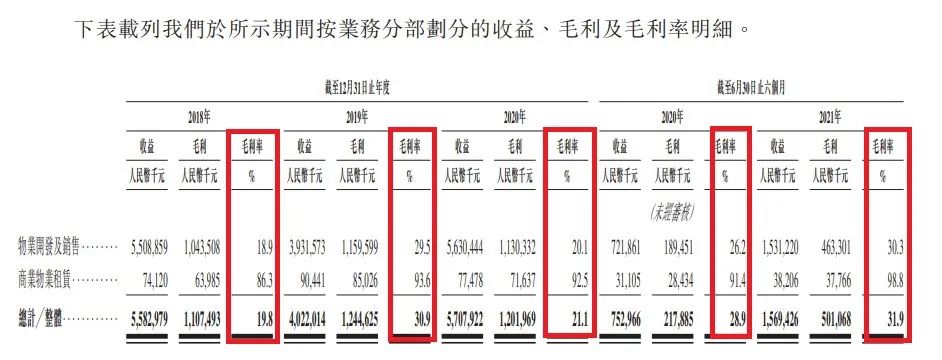

第一,没有给合能控股带来稳定的利润指标。

2018年,合能控股物业开发及销售的毛利率为18.9%,2019

年为29.5%还不错,2020年又下滑至20.1%。

第二,营收也不稳定,甚至下滑。

2018年、2019年、2020年,合能控股的营收也是处于起伏中,分别为55.83亿元、40.22亿元、57.08亿元。

2020上半年则为7.53亿元,2021年同期回升至15.69亿元。2020上半年情况特殊,可以理解。

第三,单价偏低,土地成本占售价之比幅动较大。

如下图,根据每平米平均成本、占平均售价百分比,杠杆游戏计算出近3年,已确认的销售单价在5000多-12000来元/平米,销售单价不高。

土地成本也是起伏明显,2018年成本为1654元/平米、2019年为1783元/平米、2020年攀升至4156元/平米。

2020上半年为1056元/平米,2021年同期为1451元/平米。土地成本占平均售价之比,2018年为28.8%、2019年为22.4%、2020年为34.1%。

归属股东净利润时而为负,现金流指标波动,总资产和股权回报率非常不好看,资本负债比率惊人,暂时没有股息,发债利率高达10来个点

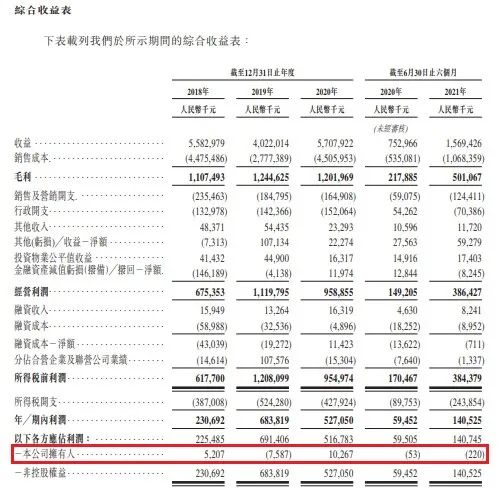

上文根据招股书,杠杆游戏介绍了合能控股的毛利率波动,其实如果看归属股东的净利润指标就更糟了。

如下图,2018、2019、2020年,合能控股归属股东净利润分别为:520.7万元、-758.7万元、1026.7万元。

2020上半年、2021年同期归属股东净利润则为:亏损5.3万元、亏损22万元。

归属股东净利润看来非常不稳定,动辄就为负。

不仅如此,招股书还披露,合能控股的现金流指标也有不小波动。

比如2018、2019、2020年末的现金及等价物分别为11.99亿元、4.38亿元、4.64亿元。

2019年末现金及等价物减少净额7.61亿元。

2018-2020这3年经营活动所得现金净额,2019、2020年都是负。

招股书坦诚:

我们于2019年及2020年录得负经营现金流量净额且我们未必可透过银行贷款、信托融资或其他安排以商业合理的条款获得充足资金或根本不能获得充足资金以收购土地并于未来发展物业。

上文杠杆游戏简单谈了毛利率,我就不多说,其他财务比率数据总体也不好看。

比如,总资产回报率2018、2019、2020、2021上半年,分别为:1.1%、2.9%、2.3%、1.1%。

而资本负债比率,2018年末一度高达636.8%,2019年末为290.8%、2020年末为237.3%,2021上半年为163.7%。

招股书还说,过往并无向股东宣派任何股息。目前并无任何股息政策,亦无意于不久的将来宣派或支付任何股息。

考虑到合能控股目前这个盈利状况,杠杆游戏想说,股息太难了。

此外,合能控股的部分融资利率实在是不低。

2021年7月14日,成都诚宜(我们的一间间接全资附属公司)按面值每份债券人民币100元发行500,000,000份可换股债券,年复合利率为13.7%(“成都诚宜可换股债券”)。

对了,关于负债情况,合能控股称“日后可能会产生更多债务,且我们可能无法产生足够的现金流满足现有和未来的债务需要。”

隐秘的合能控股

合能控股的历史,和很多房企比起来,显得隐秘。

如今想要上市,招股书主动介绍了自己的历史。

招股书说,合能控股的历史可追溯至1993年9月,其时由广东省人民政府第五办公室成立的深圳合能房地产有限公司(“深圳合能房地产”)创办深圳合能。

招股书没有多介绍,回到当时的历史背景,杠杆游戏判断,当时至少应该有一定的“红顶”成分。

1994年3月,侯粦武先生(“侯粦武先生”)(侯进桥先生及侯永桥先生的父亲)成为深圳合能的法定代表人。

1996年1月,侯进桥先生获委任为深圳合能的总经理。1994年,深圳合能开始玉华花园的开发,项目在深圳。

1996年1月,深圳合能的全部股权由深圳合能房地产转让予深圳市永丰铭工贸有限公司(“深圳永丰铭”),深圳永丰铭为一间于1994年6月30日在中国成立的有限公司,由侯粦武先生及本集团一名独立第三方分别拥有90%及10%权益,并由侯粦武先生担任深圳永丰铭董事长及总经理。

这个时间点很关键,“红顶”彻底变成了侯家控制的企业。

接着1997年12月,深圳永丰铭将深圳合能的30%股权转让予侯进桥先生、侯永桥先生及陈女士,相当于深圳合能共计90%股权。同时,通过注资,侯进桥先生、侯永桥先生及陈女士将深圳合能的持股比例分别增加至32.25%、32.25%及32.25%,而深圳合能余下3.25%股权由深圳永丰铭持有。

1997年12月,侯粦武先生获委任为深圳合能董事长,侯进桥先生及侯永桥先生获委任为深圳合能的董事。

1998年,深圳合能开始开发深圳中央花园,为该司深圳首个高端住宅物业开发项目,侯进桥先生及侯永桥先生均其中负责监督整体运营、业务发展及战略规划。

2002年9月,深圳永丰铭持有的深圳合能3.25%股权获平均转让侯进桥先生及侯永桥先生,之后,深圳合能由侯进桥先生、侯永桥先生及陈女士分别拥有33.875%、33.875%及32.25%权益。

2003年8月,深圳合能的共计90%股权(包括侯进桥先生持有的33.875%股权、侯永桥先生持有的33.875%股权及陈女士持有的22.25%股权)获转让予侯粦武先生。

同时,陈女士持有的深圳合能余下10%股权获转让予侯粦雪先生(“侯粦雪先生”)(侯粦武先生的兄弟)。上述股权转让之后,深圳合能由侯粦武先生及侯粦雪先生,分别拥有90%及10%权益。

2004年9月,深圳市福田区经济贸易局批准侯进桥先生及侯永桥先生(均作为中国法律法规下所指的外国投资者)向侯粦武先生及侯粦雪先生收购深圳合能的全部股权,之后,深圳合能成为中国法律下所指的外商独资实体。

2005年及2006年,深圳合能经过一系列的股权转让及注资资本增资后,深圳合能变为由侯进桥先生及侯永桥先生分别拥有50%权益及50%权益。

兄弟两正式登上历史舞台,治理公司。

2006年11月,侯粦武先生退休后,侯进桥先生成为深圳合能的法定代表人及董事长。

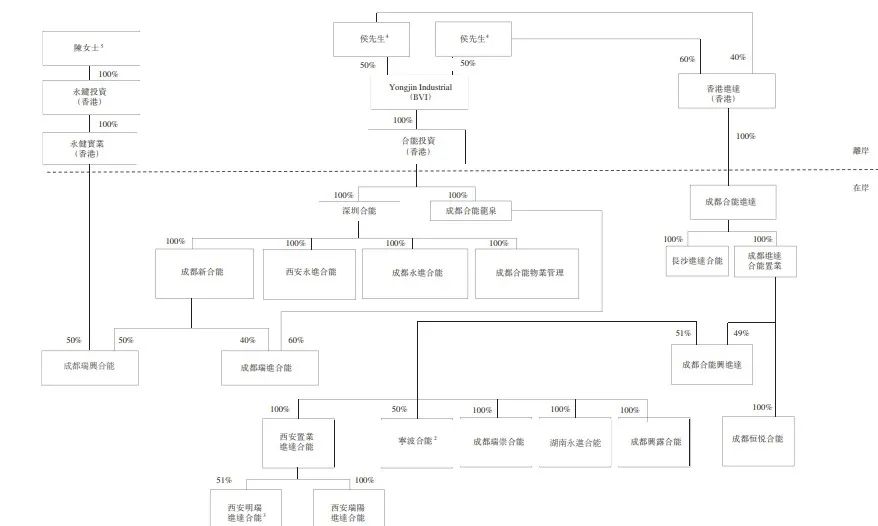

2008年1月,侯进桥先生及侯永桥先生各将其于深圳合能50%的股权转让合能投资,深圳合能成为合能投资的全资附属公司。

2019年8月27日,侯氏家族在开曼群岛注册成立一间获豁免有限公司,作为合能控股的控股公司。

到了2021年,成立家族信托。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!