-

连接人,信息和资产

-

2023不良资产大会昆明站

2021年湖北省城投债发行总量保持增长,整体平稳度过偿债高峰期。

作者:陈晓薇、李爱文

主要内容

2021年湖北省城投债发行总量保持增长,整体平稳度过偿债高峰期。当年湖北省城投债发行规模居全国第八,总量达1,846亿元,同比增长13%,增速放缓;到期偿还1,021亿元,同比增长95%;净融资额回落至824亿元。此外,本文预计2022年偿还量依旧较高,为1,010亿元,考虑到市场信心较充足,湖北省整体借新还旧能力仍较强。

地市级平台仍为债券融资主力,高级别主体发行规模占比大幅提升。2021年地市级平台发行规模和净融资占比均有所下滑但仍近六成。同年主体级别AAA和AA+的城投债发行规模同比增长38%,占发行总量的比重达到57%、较上年增加10个百分点;AA及以下级别发行和净融资规模则出现不同幅度的下降。

债务融资工具仍为主要融资产品,发行方式以公募为主,长期限产品增幅较大。2021年全省交易商协会监管产品发行规模占比达59%,同比下滑6个百分点;公司债发行规模增速较快,达64%;公募占比提升6个百分点至67%;期限5年及以上产品发行规模同比增长63%,占比提升11个百分点。

推迟/取消发行集中在债务水平偏高区域、低行政层级和低级别主体。2021年全省推迟/取消发行城投债中,黄石市只数、规模分别较2020年增加9只、45亿元,占比分别提升至40%和51%;区县级只数、规模占比均提升约17个百分点至55%和50%;主体级别AA只数、规模分别占85%和81%,同比增加23和32个百分点。

借新还旧占比大幅提升。全省2021年发行的城投债中,借新还旧规模同比增长137%,拉动其占比提升17个百分点至35%。分行政级别来看,区县级平台借新还旧增速最快,达344%,占借新还旧总规模的30%,占总发行规模的13%。

一、2021年湖北省城投债发行概况

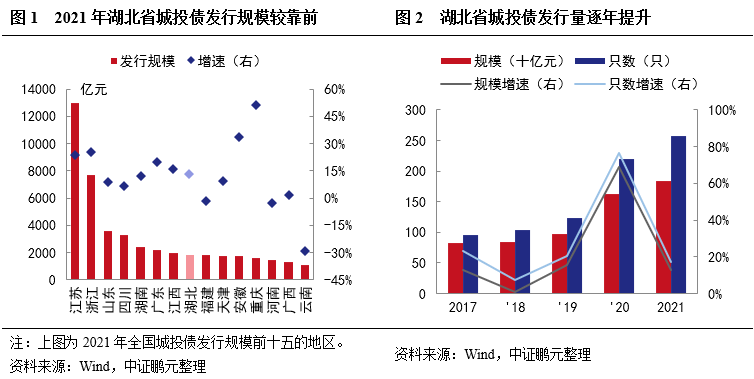

全省城投债发行规模居于全国中上水平,发债总量保持增长但增速放缓

按中证鹏元统计口径,2021年湖北省城投债发行规模达到1,845.62亿元,居全国第八。湖北省位于祖国中部、长江中游,素有“九省通衢”美誉,具有得“中”独厚、得水独优的区位优势和资源禀赋,近年来湖北省产业结构持续优化,固定资产投资保持较快增长,地区生产总值、一般公共预算收入及政府性基金收入等处于全国中上水平。经济持续发展带动湖北省城投债券融资需求,近年湖北省城投债发行量持续增长,其中2020年受COVID-19疫情影响,各债券审核和主管部门对湖北省债券发行予以政策支持,当年债券发行规模和只数增速均较高;2021年湖北省城投债发行增速放缓,全年全省新发行城投债只数和规模分别同比增长17.35%和13.03%,增速分别较2020年下降59.26个百分点和55.80个百分点。

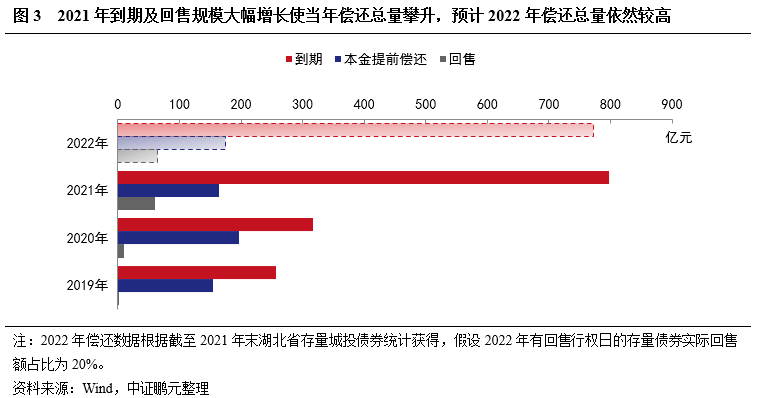

2021年到期量大幅攀升,当年净融资额出现回落;2022年仍为偿债高峰期

2021年湖北省整体平稳度过偿债高峰期,全省城投债偿还量1,021.26亿元,同比增长94.52%。从偿还类型来看,2021年湖北省城投债到期规模同比增长150.91%,占当年偿还量的比提升至78.06%。值得注意的是,近年湖北省城投债回售额规模虽小,但呈快速增长趋势。2021年湖北省回售额59.60亿元,同比大幅增长478.64%;占2020年末存量城投债券可回售总额的18.75%。受偿还量大幅增长的影响,2021年净融资额824.36亿元,同比下降25.59%。

2022年湖北省城投债到期规模仍然较大,市场信心较充足,整体借新还旧能力仍较强。本文假设2022年实际回售额占2021年末存量城投债券可回售总额的比例为20%,预计2022年偿还总量为1,009.71亿元,较2021年下降1.13%,偿还总量依旧较大。分季度来看,2022年偿还量集中在二、三季度,分别为301.80亿元和324.17亿元,在城投债监管环境趋严的背景下,假设2022年各季度发行量与2021年持平,预计2022年各季度净融资额分别为230.44亿元、228.84亿元、85.13亿元和291.50亿元,净融资额合计835.91亿元,同比略增1.40%。

鄂州、十堰、荆门发行增速较快,带动区域净融资同比增加,其余地区2021年净融资出现不同程度的收缩

各区域城投债发行增速差异较大。2021年武汉市城投债发行规模697.60亿元,占全省城投债发行规模的37.80%,较2020年上升2.9个百分点,占比远高于其他地级市;襄阳、黄石次之,发行规模位于250亿附近;荆门、宜昌、孝感、十堰和荆州发行规模位于60~120亿元区间;而咸宁、随州等其他地级市发行规模则位于50亿元以下。发行增速方面,鄂州(110%)、十堰(92%)、荆门(35%)城投债发行增速较快,襄阳、武汉发行增速在25%左右,而黄冈、恩施、咸宁发行规模大幅下降50%以上。

除鄂州、十堰、荆门外,其他区域净融资规模均收缩。武汉为2021年湖北省城投债净融资规模最大的城市,为263.91亿元;黄石位居第二,净融资额近150亿元;襄阳、荆门、十堰净融资额在60~90亿元区间;而荆州、孝感等其他地级市净融资额在40亿元以下。

二、2021年湖北省城投债发行特点

地市级平台仍为发债和净融资主力,开发区较活跃,省级平台债券融资规模小但增速高

地市级平台仍为发债主力,省级平台发债增速较高。2021年湖北省地市级平台发行规模为1,094.80亿元,占比达59.32%,同比下降2.89个百分点;开发区(含国家高新技术产业开发区、国家级经济技术开发区、其他国家级开发区、省级开发区、市级开发区和县级开发区)债券融资较为活跃,2021年发行规模同比增长15.18%,占比22.44%;省级平台发债规模较小但增速快,2021年债券发行规模同比增长184.62%,占比4.01%。

地市级及开发区平台净融资缩量较为明显。2021年湖北省地市级和开发区平台净融资规模占比分别达58.05%和26.78%,但净融资规模均出现收缩,分别同比下降32.62%和23.98%;区县级平台净融资略有增长;而在发债规模快速增长的拉动下,湖北省省级平台2021年净融资额增幅较大,同比增长117.50%。

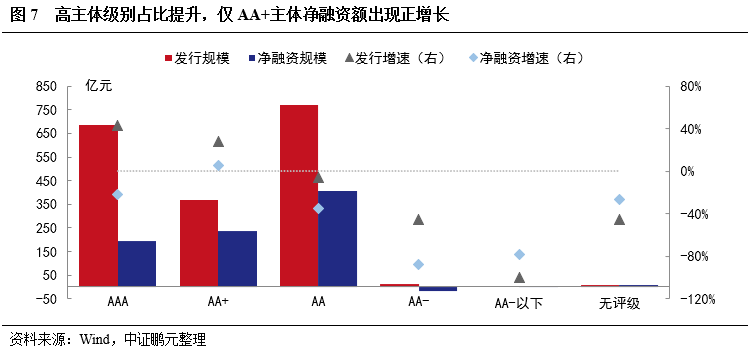

高级别主体发行规模增速较高且占比大幅提升

新发行城投债主体级别分化明显。2021年主体级别为AAA和AA+的城投债发行规模合计同比增长37.53%,占比达57.22%,较2020年增加10.2个百分点;与高级别主体相反的是,2021年AA及以下级别发行规模均出现不同幅度的下降。

仅AA+主体净融资额同比有小幅增长,AA-主体净融资额为负。2021年城投债净融资规模整体收缩的背景下,除AA+主体净融资额同比增长5.41%外,其余主体级别城投债净融资额均有不同程度的下降,且AA-主体当期偿还规模高于发行规模,净融资额为-18.58亿元。

债券品种以交易商协会监管产品为主,公司债发行规模增速较快,公募仍为主要发行方式

交易商协会产品仍系湖北省城投公司的主要选择。根据债券监管部门分类来看,交易商协会监管的非金融企业债务融资工具(简称“债务融资工具”,包括MTN、PPN、CP、SCP等)系湖北省城投债的主要品种,2021年发行规模占比达58.93%,同比下滑5.97个百分点。2021年湖北省公司债发行表现亮眼,发行规模和净融资额分别同比增长63.61%和47.85%;企业债2021年偿还规模同比下降20.96%,叠加发行规模同比增长9.99%的影响,当年企业债净融资额大幅增加104.26%。

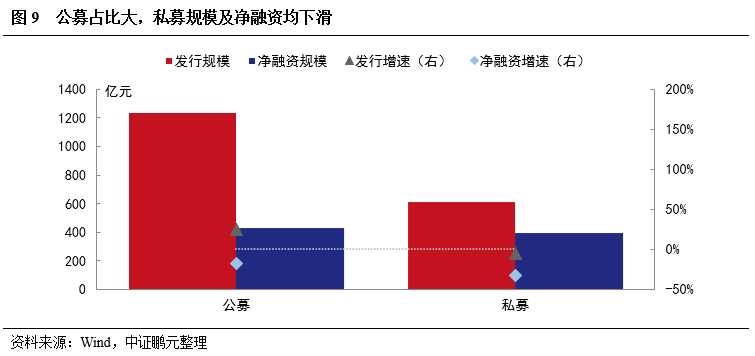

公开发行占比进一步提升,非公开发行规模及净融资额均收缩。发行方式的选择方面,2021年湖北省城投债公募发行规模占比66.85%,较2020年增加6.48个百分点;私募发行611.82亿元,同比下降5.46%,净融资规模391.98亿元,同比下降33.21%。

1-5年期限产品依旧是全省城投债的主要选择,长期限产品发行规模增幅较大

2021年湖北省城投更倾向于发行长期限产品。从期限分布来看,全省发行的城投债期限仍以1-5年(含)为主但比重下降,2021年发行规模合计947.22亿元,占比下滑6.38个百分点至58.01%。同年5年以上产品增幅较大,2021年发行规模合计389.70亿元,同比增长63.46%,占比由12.92%提升至23.87%;而1年以内短期限产品占比减少4.56个百分点至18.13%。

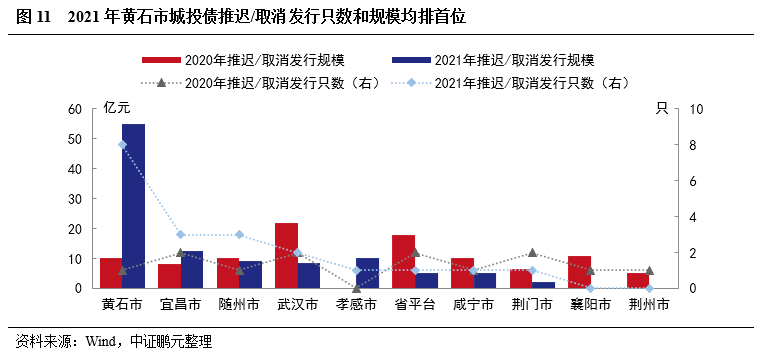

推迟/取消发行集中在债务水平偏高区域、低行政层级和低级别主体

黄石市城投债推迟/取消发行只数和规模大幅增加。2021年全省推迟/取消发行城投债共20只、规模107.10亿元,分别同比增长53.85%和6.89%。从区域分布来看,推迟/取消发行债券集中在债务水平偏高地区,2021年黄石推迟/取消发行城投债只数、规模分别较2020年增加7只、45亿元,占比分别提升至40.00%和51.35%,或受2021年9月黄石区域某平台非标延期兑付的影响,黄石取消发行主要集中在2021年第四季度;其次为宜昌、随州,推迟/取消发行只数均为3只,规模分别为12.40亿元和9.30亿元。

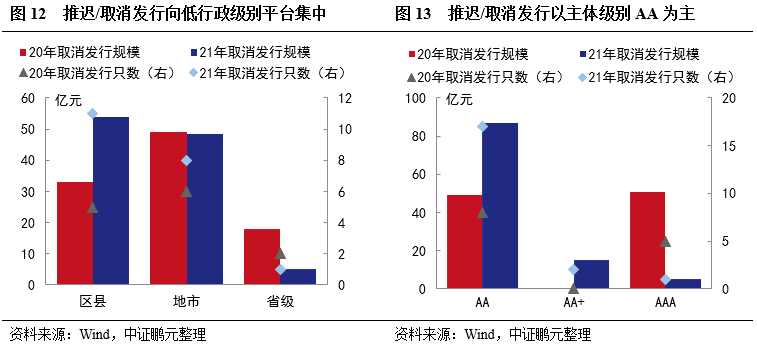

湖北省推迟/取消发行城投债向低行政层级和低主体级别集中。从行政层级来看,2021年区县推迟/取消发行只数11只,规模53.80亿元,占比分别由2020年的38.46%和32.93%提升至55.00%和50.23%;主体级别方面,2021年主体级别AA城投债推迟/取消发行只数17只,规模87.10亿元,占比分别由2020年的61.54%和49.30%提升至85.00%和81.33%。

三、政策收紧对湖北省城投债发行的影响几何?

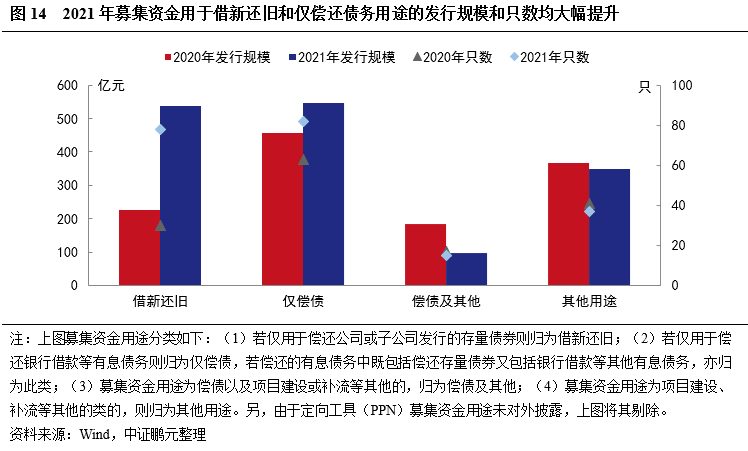

2021年借新还旧的占比大幅提升,仅地市级平台项目建设等其他用途增幅为正;2022年新发行的城投债募集资金用途或仍以借新还旧和偿还有息债务为主

2021年城投债券融资政策收紧。2021年初交易所和交易商协会传出根据城投所处区域的财力债务等指标对城投发债进行分类限制;4月交易所发布《公司债发行审核重点》;6月中国人民银行、银保监会联合发布《关于规范现金管理类理财产品管理有关事项的通知》,弱资质城投企业债券需求被压缩;11月传闻交易所对城投企业发债进一步收紧,区域存量城投债规模与当地财政收入之比较高区域的城投债只能借新还旧,同时发行规模严格受限。

政策收紧背景下,用于借新还旧的债券发行量大幅增长。通过对募集资金用途进行初步归类,湖北省2021年发行的城投债中,借新还旧只数78只,发行规模538.70亿元,分别同比增长1.60倍和1.37倍,占比分别为36.79%和35.19%,较2020年提升16.92个百分点和16.74个百分点;仅偿还有息债务只数和规模分别同比增长30.16%和19.85%。同期募集资金用途中包含项目建设、补充流动资金等其他用途的债券只数合计52只,规模445.10亿元,分别同比下滑10.34%和18.94%,占比分别为24.53%和29.07%,较2020年减少13.88个百分点和15.46个百分点。

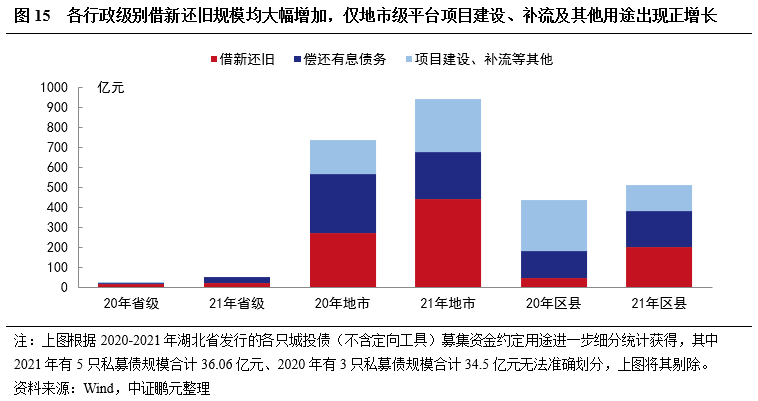

区县级平台借新还旧增速最快,仅地市级平台项目建设等其他用途出现增长。通过对各只债券募集资金用途进一步细分,2021年各行政层级平台借新还旧规模均大幅提升,其中区县级平台增速达344.02%,占借新还旧总规模的30.22%,同比增加16.57个百分点,占总发行规模的13.37%,同比增加9.6个百分点;而项目建设、补流及其他用途仅地市级有53.07%的正增长。

2022年城投债券发行政策收紧趋势或仍将持续,考虑到湖北省城投债2022年偿还总量仍然较大,预计当年新发行的城投债募集资金用途仍以借新还旧以及偿还有息债务为主,项目建设、补流及其他用途规模或进一步下降。

2023年7月22日-23日,诚邀您拨冗莅临。

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

系统提升资产投资、经营、处置实操技能

全面掌握最新结构化融资技能!

还没有评论,赶快来抢沙发吧~