-

连接人,信息和资产

青岛三轮集中土拍均保持相对稳定:溢价率维持低位,流拍现象较其他城市也相对温和。

作者:克而瑞研究中心

来源:克而瑞地产研究(ID:cricyjzx)

青岛三轮集中土拍均保持相对稳定:溢价率维持低位,流拍现象较其他城市也相对温和。

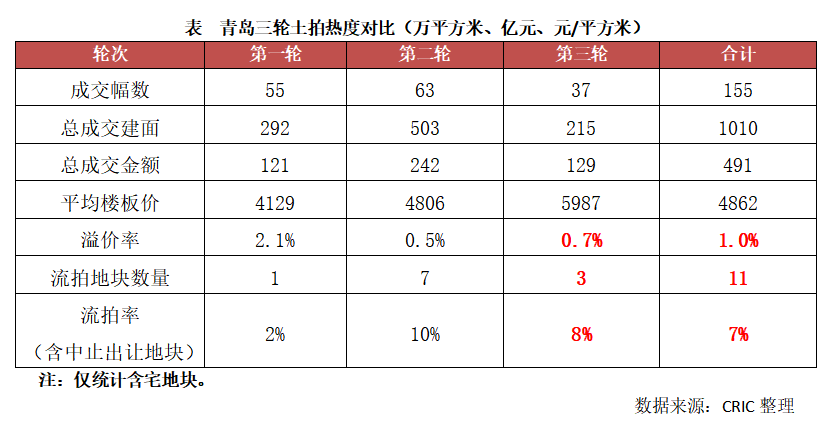

12月15日,为期三天的青岛第三轮集中土拍结束,挂牌的40宗宅地中有37宗成功出让,成交建面215万平方米,总成交金额129亿元。就热度来看,三轮土拍热度仍延续低位,整体溢价率仅有0.7%。

01 三轮集中土拍热度延续低位 远洋联合体拿地唯一溢价地块

与前两轮集中供地一样,青岛三轮土拍热度保持低温。具体数据来看,三轮集中土拍整体溢价率仅有0.7%,37宗成交土地中仅海泊河33号地块溢价率成交,该地位于市北区CBD,为商住用地,占地面积约2.85万㎡,是此次全市起拍单价第二、市北区出让地块中起拍单价最高的地块,最终由远洋联合体以12.05亿元竞得,成交楼面地价15420元/平方米,溢价率8.59%,其余地块均底价成交。

流拍地块方面,青岛三轮集中土拍仅有3宗,流拍率为8%,较二轮率略有好转。究其原因,很大程度要归功于青岛的勾地制度和国企的托底。就区位来看,即墨、城阳和高新各有一宗;从地块出让条件来看,三地均有附加条件,城阳亚洲杯地块要求2023年5月底前建设一所酒店并完成精装修、达到开业条件,高新区地块竞得人需引进优质学校资源。即墨地块流拍则有多方面的原因,一方面配套相对薄弱,另一方面该地还要求配建大量租赁型人才住房,多种利空因素之下,流拍也在意料之中。

02 楼市明显降温、去化周期超过警戒线 房企拿地态度越发谨慎

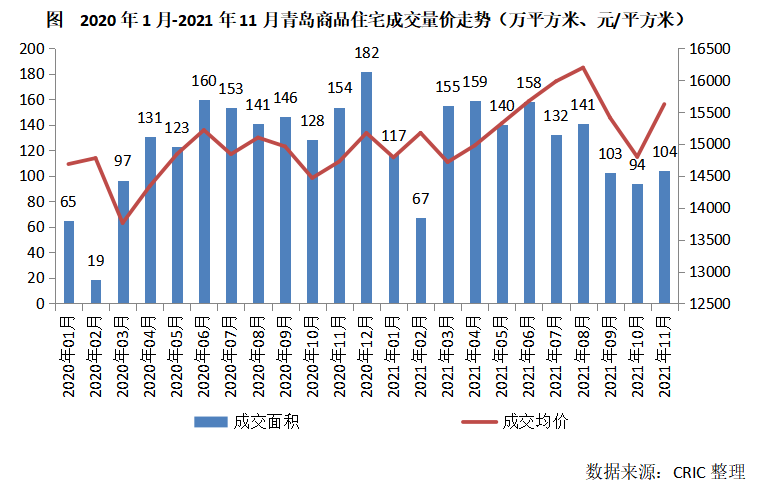

从房地产市场来看,近期青岛楼市降温显著。四季度商品住宅量价走势较二、三季度均有明显下调,月均成交规模降幅超三成,并且商品住宅去化周期也在进一步拉长,11月份已经增至25个月,超过了18个月的警戒线,这也进一步也加剧了开发商拿地的谨慎心理,使其不敢贸然出手。

不仅如此,部分地块由于附加条件的存在,拿地成本明显上升。就以本次流拍的高新区地块为例,起拍价就高达10.8亿元,地块竞得人需引进优质学校资源,并且还要支付学校建设资金3.25亿,拿地总成本超14亿元,这样计算下来起来楼面价就超5200元/平方米,在青岛红投在距其1公里处拿地楼板价仅有3817元/平方米(首轮集中土拍底价竞得),拿地成本明显增加,盈利空间也进一步被压缩。

加之楼市下行大势下,房企也重新审视、放慢了拿地的脚步,尤其是那些配套相对薄弱、高地价、高配建和产业引入地块,房企参拍积极性明显降低,流拍也在情理之中。

03 地方国企平台成为拿地绝对主力,品牌房企均联手落子

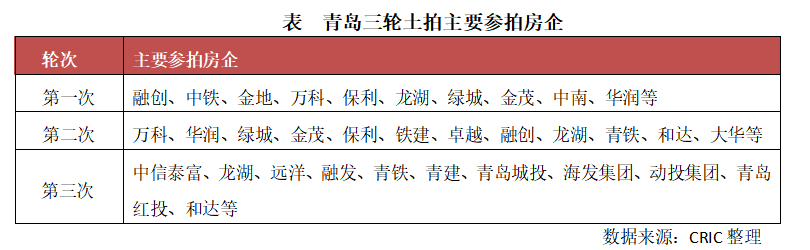

从参拍房企来看,三轮集中土拍较前二轮也发生了极大变化。首轮土拍中融创、中铁、金地、万科、保利、龙湖、绿城、金茂、华润等龙头房企频频出手,首轮55宗土地半数地块被大型国企、央企收入囊中,余下的地块均被本地国企平台和本地民企分食。

二轮集中成交地块则基本被本土企业竞得。成交的63宗宅地中七成以上均被本土房企竞得,不过金茂、中铁建、华润、万科、保利发展和融创等多家房企也均有落子。这些企业在青岛首轮集中土拍中也均有布局,未来将进一步深耕青岛。

三轮集中土拍中品牌房企参拍的寥寥无几,仅有中信泰富、龙湖和远洋三家,并且在本轮拿地中均采用联合体的形式拿地,拿地态度变得尤为谨慎。从数量上来看,占主力的是青岛本地国企投资平台,譬如融发、青铁、青建、海发、动投、红投等,其中融发尤为值得关注,在黄岛竞得了5宗地,在今天的土拍中斩获土地数量居于首位。另外,在前两轮表现比较积极的本地民企和达表现仍较为积极,底价摘得城阳区中心片区商住地。

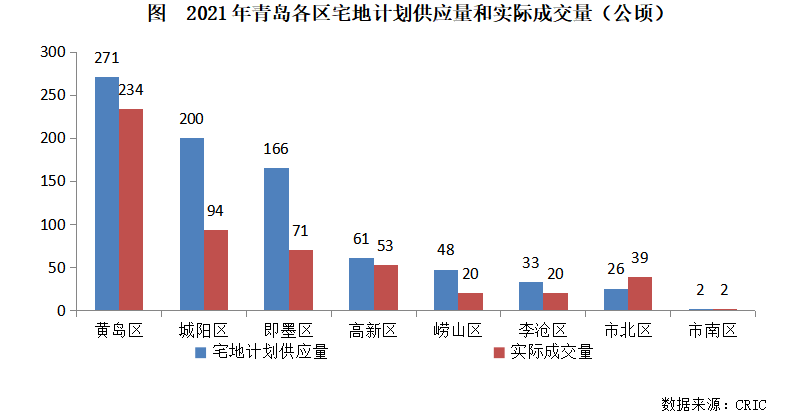

04 全年宅地计划实际完成量仅85% 城阳区、即墨区仍存在较大缺口

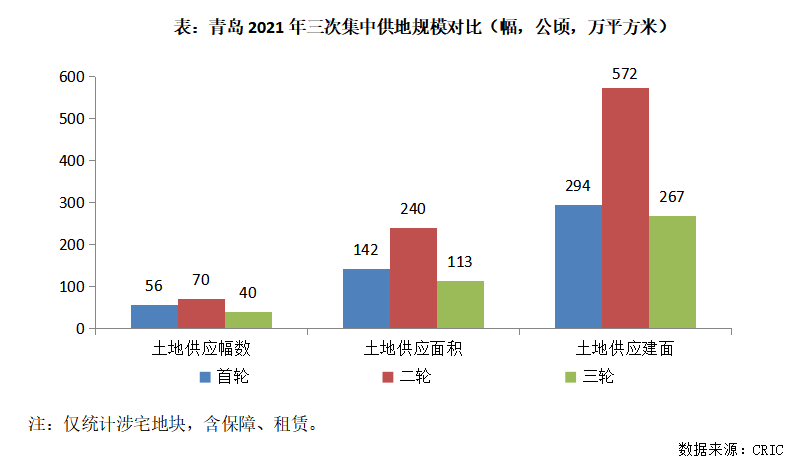

从土地供应规模上来看,青岛三轮集中土拍供应宅地40宗宅地,总供应建面267万平方米,规模上来看,不及二轮半数,也不及首轮。截止12月15日,2021年青岛市区宅地累计供应量达792公顷,而2021年度青岛市区住宅用地计划供应806公顷,从供应角度来看,供地完成度达98%,基本完成了全年宅地计划供应量。

成交方面,2021年青岛市区宅地成交建面达1515万平方米,土地面积684公顷,较2020年全年下降了29%,成交规模大幅缩减。另外,参照当年供地计划来看(2021年度青岛市区住宅用地计划供应806公顷),青岛市区2021年宅地供地完成率为85%,还存在较大的缺口;尤其是城阳区,缺口接近100公顷,黄岛、即墨、高新、崂山、李沧也存在一定的缺口,仅有市北区和市南区则超额完成。

综上来看,青岛三轮集中土拍均保持相对稳定:溢价率维持低位,流拍现象较其他城市也相对温和。究其原因,一方面,青岛一直以来的市场勾地制度,底价成交一直是常态;集中供地制度实施之后,这种现象也一直在延续,并且在市场转冷之后,地方国企平台发挥了较好的支撑作用,因此青岛市场的流拍率较其他城市相对较低、市场也更为稳定。

值得注意的是,本次青岛集中土拍大型央企、国企的参与性较低,这与部分大体量优质地块的高附加条件有关,尤其是在融资渠道仍偏紧的背景之下,资金相对雄厚的央企具有更好的话语权。他们放弃参拍导致的土地流拍,可以在一定程度上促使城市主动降低配建、降地价,促进拿地利润空间提升;这样来看,地方政府很有可能降低一定的出让门槛,对于有纳储需求、资金相对宽裕的房企,在2022年初的土拍中或迎来拿地良机。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!