-

连接人,信息和资产

-

2023不良资产大会昆明站

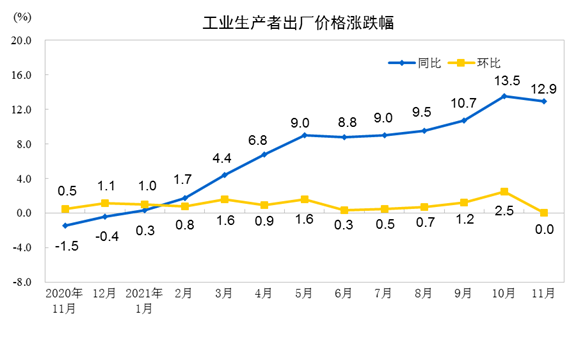

看完11月的两份价格指数,杠杆地产五味杂陈。10月份PPI同比上涨13.5%,创下新PPI统计标准实施以来的最高。

作者:杆姐

来源:杠杆地产(ID:Property-Market)

一方面,前两天央行宣布了降准,同日重要会议也说“要推进保障性住房建设,支持商品房市场更好满足购房者的合理住房需求,促进房地产业健康发展和良性循环”。

详见杠杆地产《高层开会、央行降准!楼市风向大变》(2021年12月7日)。

另一方面,11月PPI(工业生产者出厂价格指数)同比增长12.9%,较10月小幅回落0.6个百分点,但仍为新数据标准以来次高,且明显高于很多人的预期;同时,CPI(居民消费价格指数)同比增长2.3%,高于10月0.7个百分点,延续了10月的反弹趋势,为2020年9月以来最高。

货币政策、房地产政策对楼市开始展示一定友好,可这价格PPI、CPI指数却这么高,如果这样的情况下更进一步支持楼市,不敢想;如果过分畏手畏脚,房地产行业的日子也不敢想。

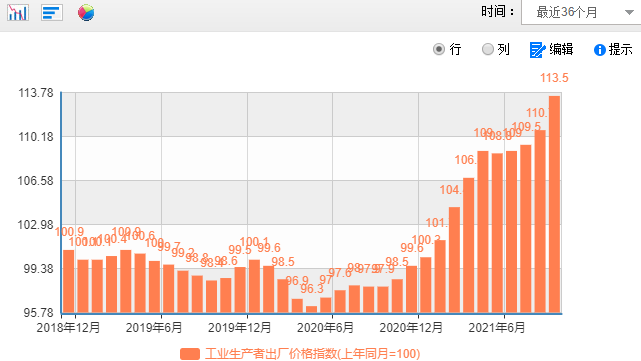

10月份PPI同比上涨13.5%,创下新PPI统计标准实施以来的最高。

我国统计局从2011年1月开始实施新的工业生产者价格统计调查制度方法。“工业品价格统计”改称为“工业生产者价格统计”,将“工业品出厂价格指数”改称为“工业生产者出厂价格指数”。

过去10年,PPI偶尔也有较高,但和2021年比,简直都是小儿科。

2021年PPI这走势,简直是……轻轻松松同比就上涨了10个点左右。

11月虽然不如10月高,但是依旧同比增长12.9%,创下次高记录。

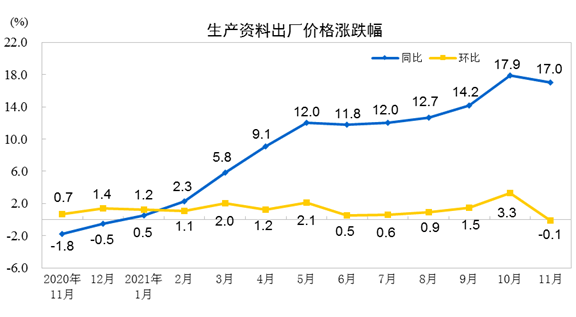

同比具体来说,工业生产者出厂价格中,生产资料价格上涨17.0%,影响工业生产者出厂价格总水平上涨约12.66个百分点。其中,采掘工业价格上涨60.5%,原材料工业价格上涨25.0%,加工工业价格上涨10.1%。

另外一组继续夸张的数据是,工业生产者购进价格中,燃料动力类价格上涨43.8%,化工原料类价格上涨25.1%,有色金属材料及电线类价格上涨24.7%,黑色金属材料类价格上涨19.4%。

而如果看环比,生产资料价格下降0.1%,影响工业生产者出厂价格总水平下降约0.06个百分点。

不过,工业生产者购进价格中,燃料动力类价格上涨3.5%,化工原料类价格上涨1.9%;有色金属材料及电线类价格持平;黑色金属材料类价格下降2.3%。

从上述指标中,结合全球大宗商品价格,杠杆地产基本可以判断,未来一段时间,PPI大概率还是维持高位。

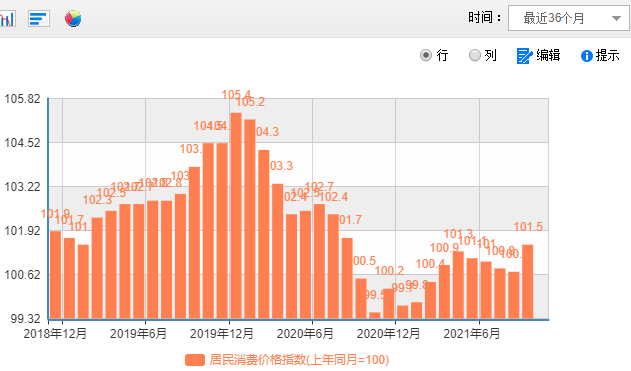

说完PPI,我们接着说CPI,11月份,同比上涨2.3%。

10月时这一数据为1.5%,比之前明显反弹,如上图。我们可以判断,资源品、上游工业品价格传导到了居民生活。

前两年的CPI指数,一度比较高,当时短暂对货币政策形成掣肘。但2020年超级黑天鹅之下,什么都管不了,加上猪肉生产恢复过来,放水吧。

后果是2020年春天之后到2021年初,房地产在较大的城市比较火,差点失控。

现在经济压力大,房地产压力也大,这游戏还能这样玩吗?

首先我们看货币政策,此次降准共计释放长期资金约1.2万亿元。

对于年底、明年初来说,这是及时雨。同时配合可能的定向降息,或12月亦或者2022年LPR(贷款市场报价利率)的适当下浮,2021全年经济目标、2022年经济开门红,基本可以保证。

如果政策目标基本实现,2022年前半段实现了一定的经济目标后,后半段如今年,精力更多可以在其他方面,而不是非要靠房地产。

无论如何,此次降准推动宽信用预期升温,这是必然,杠杆地产也是这认为的。

但是,我们也需要理性。

第一,东方证券认为,12 月MLF到期量将高达9500亿元,为年内最高,降准资金部分用于MLF置换,意味着流动性的宽裕程度有限。

7月降准释放的1万亿元中,4000亿元用于归还7、8月到期的MLF。

第二,明年工业品通胀大概率下行,届时中小微企业成本压力相较今年或将有所减轻。因此,可能需要应付的局面有所缓解。

第三,定向支持工具将作为货币政策支持实体经济的更重要手段,央行设立了多项结构性货币政策工具,以精准直达的方式支持实体经济,今年在新增支小再贷款额度的同时设立了新的结构性工具,用以支持低碳领域的发展。

第四,就是杠杆地产刚说的,完成了一定经济目标后,不一定会延续宽松政策。

第五,美联储缩表加息提前的可能提高,我们更加会相机出牌。11月30日美联储主席承认忽略了供应链对于通胀的影响,称可以考虑加快缩表。

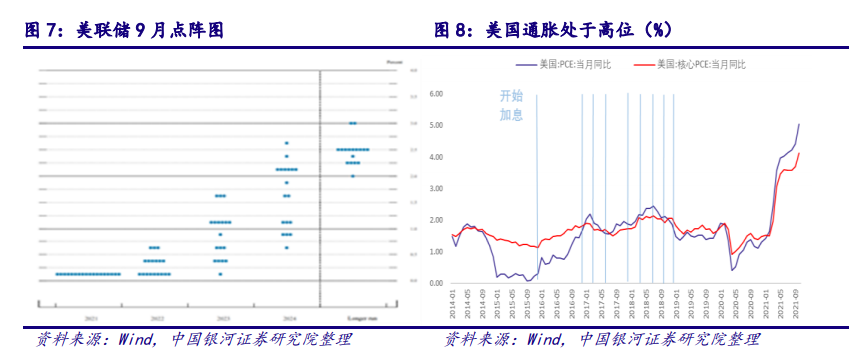

银河证券认为,美联储缩表预期提前,从2022年6月份提高至2022年1季度,而加息开启日期也可能相应提前。

美联储的缩表动作意味着全球金融市场进入动荡期,美联储加息之前,央行“以我为主”更快的进行货币宽松,错过美联储加息窗口期。

简单说,我们先降准,甚至如上文杠杆地产所述,12月亦或者2022年LPR(贷款市场报价利率)先适当下浮,以获得经济企稳。

图表来源|银河证券(特此感谢)

所以,为了经济和房地产不出大问题,针对地产产业链出现的边际放松,还会延续一段时间,但这个政策很难贯穿2022年始终。

其实回头看会发现,地产每年基本都是搞个小阳春,然后收紧。2021年不过是小阳春特别短暂,甚至有些地方还没形成就被扼杀。

如果这样去看待2022年的房地产,加上物价、价格指数较高的因素,房地产可以幅动的空间是很小的。

不能继续往下掉,再掉行业信心真没了,金融风险会批量出现;同时也不敢、不能搞一波大周期,后果收不住啊,调控的信用面临丧失。

前2天,在《高层开会、央行降准!楼市风向大变》(2021年12月7日)一文中,杠杆地产反复阐释,2022年经济工作稳字当头、稳中求进,其中“稳字当头”的提法,2019年末中央经济工作之后首次出现,具有信号意义。

这个“稳”是综合的稳,包括房地产,包括投资,包括出口,包括工业,也包括最重要的就业。

别的不多说,具体到房地产,虽然对房地产的表态较为积极,但是注意第一句就是谈保障性住房建设。

一方面,希望保障性住房建设,部分对冲地产下行压力。

另外方面,合理住房需求、房地产业健康发展和良性循环,本质也是维护市场稳定。既要销售不出问题、地价、土拍不显著下滑,又让房地产回归民生行业。

无论如何,提升了行业信心,各地“房住不炒”前提下,自己弄吧。比如西安最新消息,网签备案满5年可购其它住房。

市场和保障并举,这个思路10多年前就很大力气提,可惜一度荒废了,如今要让房地产行业软着陆,并真的让人都住有所居,看来是对的,该这样做。

关于房地产、关于货币政策的边际放松,让经济企稳,不就是实现就业稳定的目标。

2018年提出的“六稳”,2020年提出的“六保”,都无比重视就业。

在杠杆地产看来,只要就业不出问题,提高对经济下行的容忍度完全是可以的。我们看这2年,这个迹象其实显著。

2020年一度就业压力很大,但很快基本解决。2021年开门红,直到四季度似乎才有明显加大的迹象。

东吴证券注意到,此次会议提到“保障农民工工资发放”,这是2018年10月会议以来的首次。

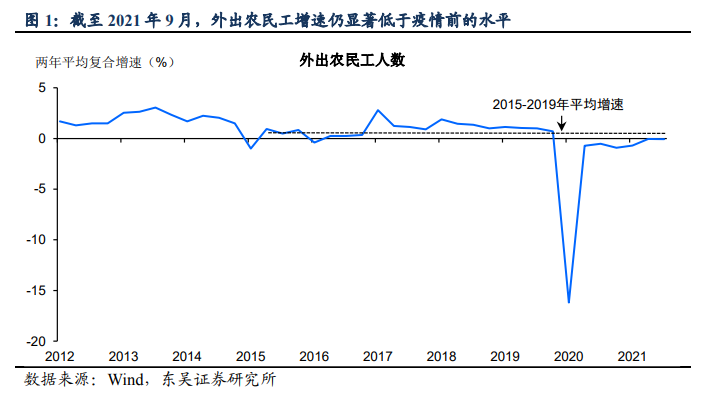

当前建筑业和服务业,确确实实受到楼市降温和黑天鹅反复的冲击。

东吴证券计算认为,外出农民工人数仍较疫情前存在400万人的缺口。截至2021年9月,外出农民工人数较两年前依然负增长。

加上行业监管和整顿,教培、互联网、中介、地产等领域就业都受到影响。

那么,这个时候降准,以及可能持续一段时间的宽松,是可以理解的。

同时,如上文杠杆地产所述,起到一定效果后,不可能一直维持宽松。

加上财政政策2022年肯定会发力,那么就业企稳,是可以实现的。实现了就业稳定,房住自然不炒啊。

2023年7月22日-23日,诚邀您拨冗莅临。

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

系统提升资产投资、经营、处置实操技能

全面掌握最新结构化融资技能!

还没有评论,赶快来抢沙发吧~