-

连接人,信息和资产

-

2023不良资产大会昆明站

各省份区县城投发债规模占比变动趋势分化明显。全部区县城投存续债期限整体分布较均匀,但部分省份存在较为明显的集中到期情形。

作者:李爱文蒋晗

主要内容

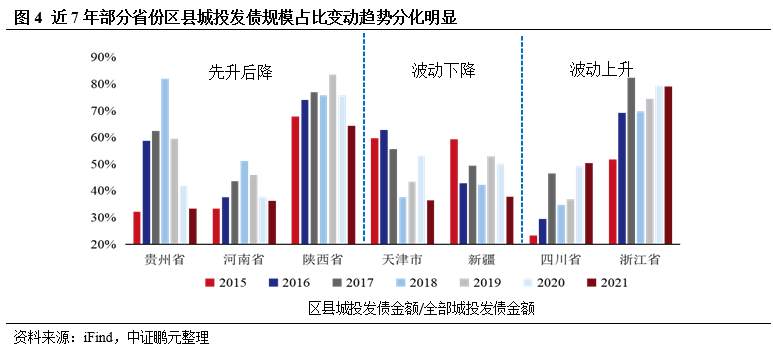

各省份区县城投发债规模占比变动趋势分化明显。按中证鹏元统计口径,2016-2021年区县城投发债规模占全国城投债总发行规模的比例均超过50%,其中重庆、北京、浙江、江苏、陕西、上海6地2021年末区县城投存续债余额占城投债比重大于70%,湖南、山东、贵州及辽宁4地的比重均大于50%;从占比趋势看,四川、浙江占比波动上升,天津、新疆占比波动下降,贵州、河南、陕西占比呈明显的先增后降趋势,全国区县城投债存续余额中江浙两省占比合计近50%。

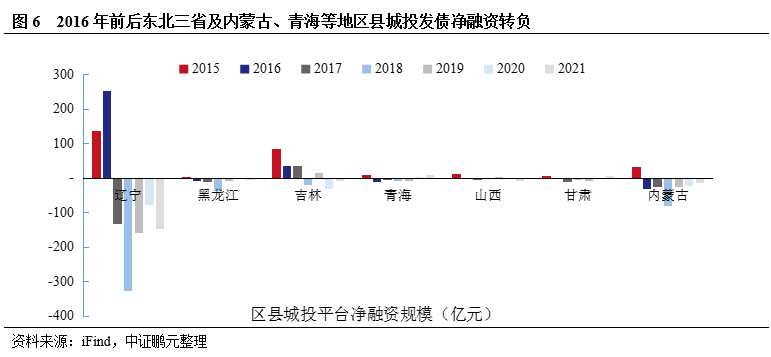

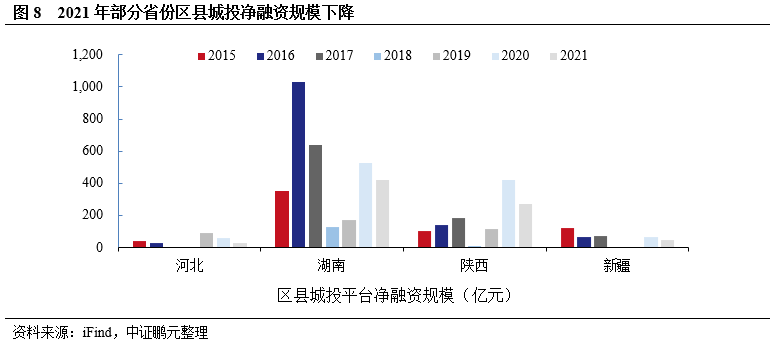

部分省份区县城投发债净融资规模发生萎缩。近7年全国区县城投发债净融资规模波动增长,但是2016年前后东北三省及内蒙古、青海、山西、甘肃开始萎缩或转负,2021年北京、贵州、天津及云南转负,另外河北、湖南、新疆及陕西2021年下降。

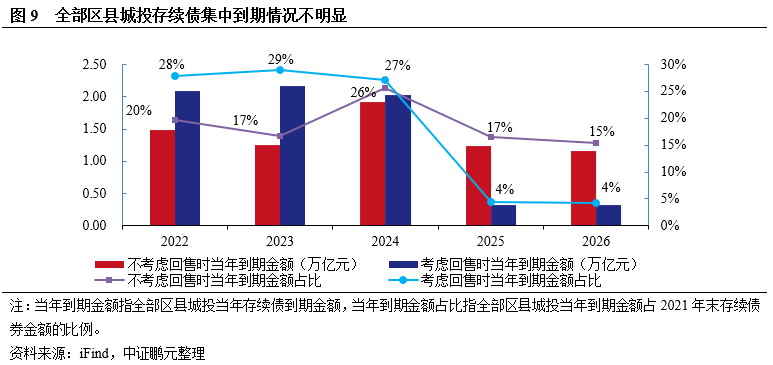

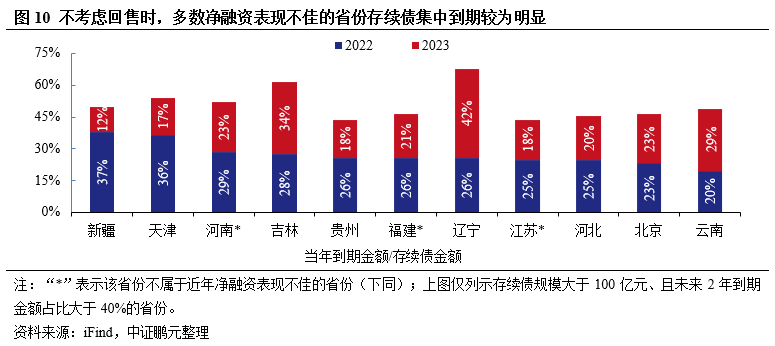

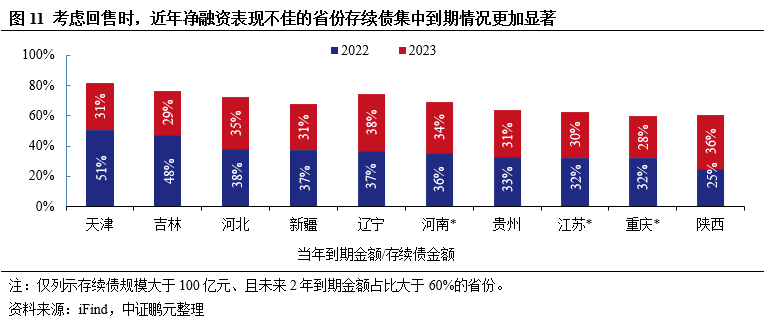

全部区县城投存续债期限整体分布较均匀,但部分省份存在较为明显的集中到期情形。不考虑回售时,未来2年全部区县城投存续债整体集中到期不明显,但新疆、天津2022年存续债到期规模占比超过35%;进一步考虑回售时,天津、吉林2022年存续债到期规模占比超过45%,河北、辽宁、新疆及河南的占比高于35%,贵州、江苏及重庆的占比高于30%。

需关注天津、贵州、云南及新疆等地区县城投的偿付压力。近年区县城投净融资表现不佳的省份多数未来2年存续债到期规模较大,考虑回售时,吉林、贵州2022年存续债到期规模与2021年发行规模的比值大于300%,云南、辽宁的比值大于200%。整体看,存续规模较大的天津、贵州、云南及新疆4地债务率较高,叠加目前城投发债政策持续收紧、土地出让收入下降,上述区域区县城投偿付压力整体较大。此外,湖南、陕西区县城投存续债占比较高,需警惕区域融资环境恶化对区县城投债务偿付能力的弱化。

一、区县城投发债规模情况

区县城投是最主要的城投债发行主体,多年发债规模占比超过50%

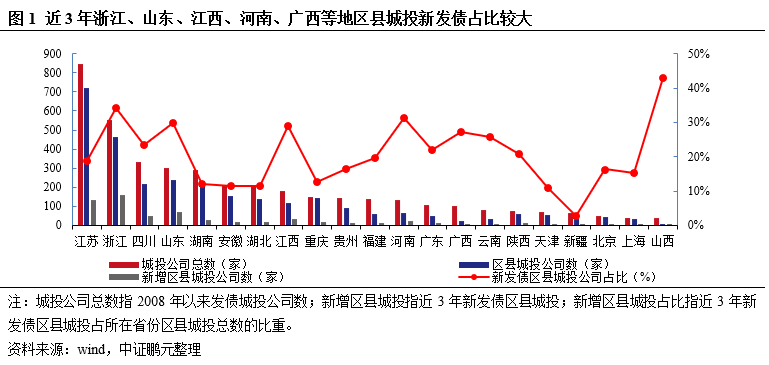

近年城投公司新发债券主体以区县城投为主。从发行主体看,近7年城投发债主体中,共有区县城投2,135家,占比72.64%;其中近3年新发债区县城投641家,占全部新发债城投公司的81.55%,占比进一步上升;分省份看,近3年浙江、山东、江西、河南、广西等地新发债区县城投占比较大。

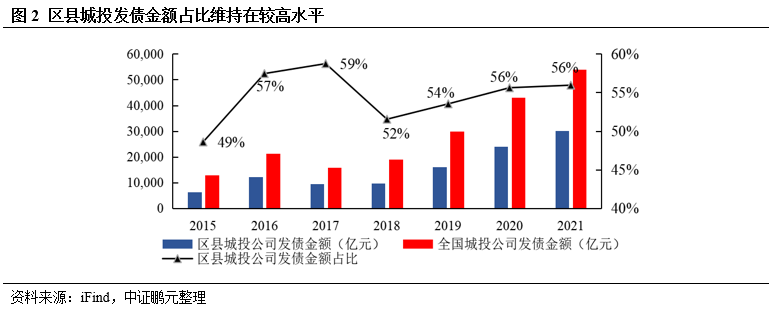

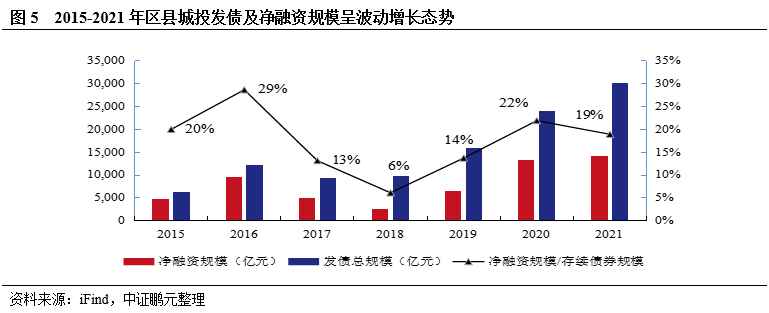

从发行规模看,近7年区县城投发债规模占全国城投总发债规模基本维持在50%以上,其中2021年发债规模达3.02万亿元,创历史新高。

各地区县城投发债规模占比变动趋势明显分化,其中四川、浙江波动上升,天津、新疆波动下降,贵州、河南、陕西呈明显的先增后降趋势

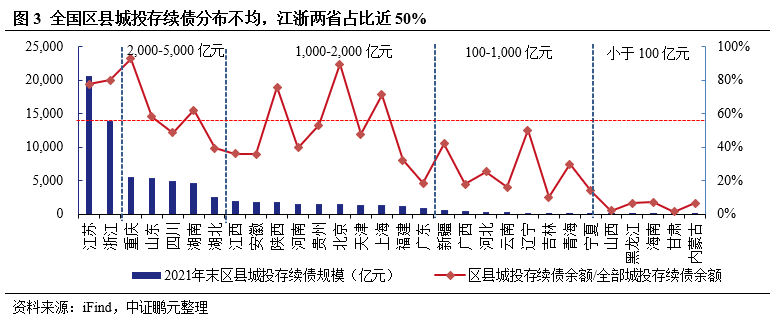

全国区县城投存续债分布不均,江苏、浙江合计占比近50%。截至2021年末,全国区县城投存续债共7.50万亿元,其中江苏、浙江分别为2.07万亿元、1.40万亿元,两者合计占比达46.17%;此外,江西等9个省份存续债规模在1,000-2,000亿元之间,广东等14个省份存续债规模不足1,000亿元。从区县城投债余额占当地城投债余额的比重看,重庆、北京、浙江、江苏、陕西、上海6地的比重大于70%,湖南、山东、贵州及辽宁4地的比重大于50%。

近年部分省份区县城投发债规模占比变动趋势分化明显。近7年区县城投发债规模占比变动较大的省份中,四川、浙江两省占比波动上升,天津、新疆两地区占比波动下降;而同期贵州、河南、陕西占比呈现先升后降的大幅波动,例如贵州区县城投发债规模占比由2015年的32.25%上升至2018年的81.96%,随后持续下降至2021年的33.29%;除此之外,其他省份占比变动不大。

二、区县城投净融资规模变动情况

近年部分省份区县城投发债净融资规模发生萎缩,其中2016年前后东北三省及内蒙古、青海、山西、甘肃转负;2021年北京、贵州、天津及云南转负,河北、湖南、陕西及新疆2021年下降

近年全国区县城投发债净融资规模波动增长。2015-2016年区县城投发债规模及净融资呈现快速上升态势;2017-2018年受“43号文”和新《预算法》出台,中央严控新增地方政府隐性债务,区县城投净融资规模出现显著下降,较多省份净融资规模转负;2020年受新冠疫情影响,城投融资政策偏松,区县城投净融资规模大幅上涨;2021年受“15号文”、交易所依据地方财政收入规模、债务率等指标对城投发债进行分级分档管理等政策影响,区县城投净融资规模增长停滞。

分省份看,近年部分省份区县城投发债净融资规模发生萎缩。具体看,2016年前后东北三省及内蒙古、青海等地区县城投发债净融资转负;2021年新增北京、贵州、天津及云南4地区县城投净融资规模转负;而河北、湖南、陕西及新疆4地2021年净融资规模下降。除此之外,其余省份近年净融资表现尚可。

东北三省及内蒙古、青海、山西、甘肃4地区县城投发债净融资规模最早转负。东北三省及内蒙古、青海、山西、甘肃4地经济发展水平较低,区县城投数量较少、资质较差,2015年以来发债规模处于持续萎缩状态,并在2016年前后净融资转负;截至2021年末,除东北三省存续规模超过100亿元外,其余区域存续债规模均较低;发债已不再是该等省份区县城投的主要融资渠道。

2021年北京、贵州、天津及云南4地净融资转负。具体来看,除北京外,贵州、天津及云南区县城投均已出现发债规模停滞或萎缩、净融资规模逐年下降趋势。以天津为例,2015年以来天津发债规模仅有2016及2020年超过700亿元,其余年份发债规模较小且波动较大,净融资自2016年以来呈明显下降趋势,且2021年大额净流出。

河北、湖南、陕西及新疆4地2021年净融资规模下降。河北净融资自2020年以来持续下降,湖南、陕西及新疆3地净融资于2021年出现下降,且河北、陕西2021年同比大幅下降56%、35%。

三、区县城投债务期限分布情况

全国区县城投存续债券期限整体分布较为均匀,未来2年集中到期情况不明显

全国区县城投存续债券不存在明显的集中到期情况。不考虑回售时,全国区县城投存续债券将于未来5年陆续到期,且未来2年债券到期规模分布较为均匀,集中到期情况不明显。考虑回售时(假设投资者全部行使回售权且发行人不对回售债券进行转售,下同),存续债集中于未来3年陆续到期,但各年到期规模均小于2021年的全国区县城投发债规模。

天津、吉林等多数近年净融资表现不佳的地区存续债集中到期较为明显,且债券回售选择权将加重集中到期情形

不考虑回售时,新疆、天津等多数净融资表现不佳的省份存在较明显的债务集中到期情况。具体看,未来2年,其中天津、新疆在2022年均有超过35%的存续债到期,河南、吉林、贵州、福建、辽宁、江苏及河北2022年均有超过25%的存续债到期,该等地区2022年到期规模占比较全国平均水平高,存续债集中到期较为明显。此外,吉林、辽宁两地2023年存续债到期规模占比亦较大。

考虑回售时,近年净融资表现不佳的省份存续债集中到期情况更加显著。具体看,天津、吉林2022年存续债到期规模占比均超过45%,远高于全国平均水平;河北、辽宁、新疆及河南2022年到期规模占比亦高于35%;整体看,在考虑回售时,未来2年净融资表现不佳的省份存续债集中到期情况更加显著。此外,河南、江苏及重庆等近年净融资表现尚可的省份,未来2年亦有一定的存续债集中到期。

三、区县城投偿付压力分析

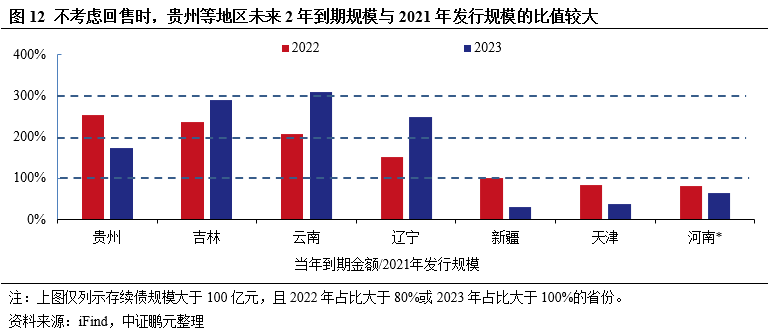

不考虑回售时,贵州、吉林、云南、辽宁、新疆及天津6个近年净融资表现不佳的省份未来2年存续债到期规模较大。具体看,吉林及云南2022及2023年到期规模与2021年发行规模的比值均大于200%,贵州2022年、辽宁2023年的到期规模与2021年发行规模的比值亦大于200%,该等省份未来2年到期规模很大。此外,新疆、天津、河南3地2022年到期规模与2021年发行规模的比值大于80%,整体到期规模亦较大。

考虑回售时,多数近年净融资表现不佳的省份未来2年存续期到期规模更大。具体看,吉林、贵州2022年到期规模与2021年发行规模的比值大于300%,同期云南、辽宁的比值大于200%,该等省份未来2年存续债到期规模很大;此外天津、云南、新疆、陕西、河北及湖北6地的比值大于90%,未来2年亦有较大的存续债到期。

天津、贵州、云南及新疆4地区县城投偿债压力整体较大。此外,需警惕湖南、陕西区域融资环境恶化对当地区县城投债务偿付能力的弱化

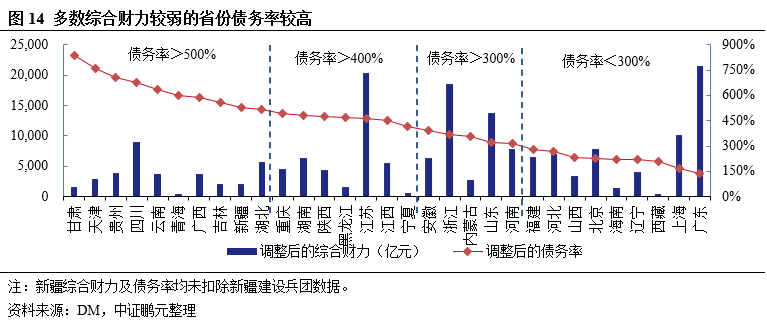

多数财力较弱的省份政府债务率较高。2020年全部省份平均调整后的债务率为379.22%,其中多数调整后的综合财力表现较弱的省份,调整后的债务率水平高于全国平均水平。具体看,在调整后的综合财力表现较弱的省份中,甘肃、天津、贵州及云南4个区域调整后的债务率大于600%,青海、广西、吉林及新疆4个区域调整后的债务率水平超过500%;此外,四川、湖北等调整后的综合财力尚可的省份,债务率水平也较高。

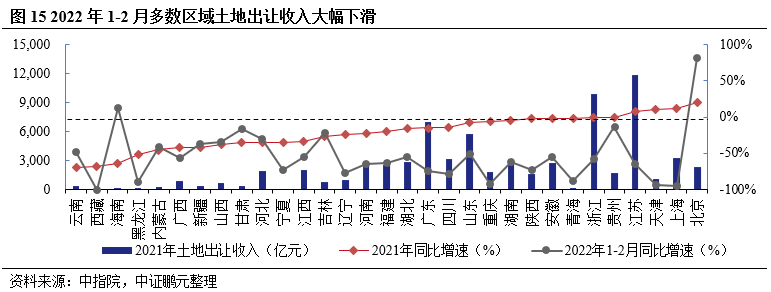

2022年1-2月多数区域土地出让收入大幅下滑。根据中指院数据,2021年全部省份土地出让收入合计7.26万亿元,同比下降11%;分区域看,综合财力较弱的区域土地出让收入跌幅普遍较大,其中云南、西藏及海南3地降幅大于60%,黑龙江、内蒙古、广西及新疆4地降幅大于40%。2022年1-2月全国多数区域土地出让收入表现进一步弱化,其中重庆、天津等2021年土地出让收入相对稳定的区域,2022年1-2月出现较大跌幅。土地出让收入的大幅下跌,弱化了综合财力偏弱区域的偿债能力。

目前城投发债政策持续收紧。2021年以来,在“控增量、化存量”为导向的城投发债政策基调下,交易所、交易商协会均传出依据地方财政收入规模、债务率等指标,划分“红橙黄绿”区域和“一类、二类、三类企业”等城投发债分级分类管理政策;同时对城投存续债规模与当地财政收入之比较高的区域,交易所规定城投发债用途仅限于借新还旧,同时限制发债规模、打折审批借新还旧规模等;此外“15号文”、银保监会要求现金类产品不得投资AA+以下债券等政策又从投资端限制了城投发债。2022年1月1日至3月8日,沪深两个交易所累计终止审查城投债项目64个,其中区县城投债项目占比达78.13%,监管对区县城投的发债政策持续收紧。

天津、贵州及云南3地区县城投存续债偿付压力较大。整体上看,天津、贵州及云南等3地调整后的综合财力较弱,调整后的债务率水平均大于500%,且上述3地区县城投2021年净融资转负,存续债集中到期明显,同时未来2年存续债到期规模较大,在目前城投发债政策持续收紧、土地市场低迷的环境下,当地区县城投发债融资可能受到较大影响,其面临的偿付压力较大。

新疆区县城投存续债偿付压力较大,同时需警惕湖南、陕西区域融资环境恶化对当地区县城投债务偿付能力的弱化。在2021年净融资下降的4个区域中,湖南、新疆债务率较高,且新疆调整后的综合财力偏弱;河北、新疆、陕西存续债集中到期较为显著且未来2年到期规模较大,此外陕西、湖南两地区县城投存续债占全部城投存续债的比重均超过60%。整体上看,在目前城投发债政策持续收紧、土地出让收入持续下降的环境下,新疆区县城投面临的偿付压力较大,同时需要关注部分区县城投发生的非标违约,对区域融资环境带来的负面影响;若未来区域融资环境持续恶化,将导致当地区县城投再融资受阻,进而对区域偿付能力造成不利影响。

2023年7月22日-23日,诚邀您拨冗莅临。

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

系统提升资产投资、经营、处置实操技能

全面掌握最新结构化融资技能!

还没有评论,赶快来抢沙发吧~