-

连接人,信息和资产

自从写“杠杆地产”以来,不时有杆友说我看空楼市。我反复解释,我不看空,也不看多,我只尊重事实。

作者:杆姐

来源:杠杆地产(ID:Property-Market)

有朋友会继续说,你就没自己主见?比如你应该长期看多啊,这样流量也更多。

一般我耐心解释:

第一,我主要也不靠这个赚钱,犯不着讨好谁;

第二,房地产这东西很重要,在多数正常国家都是支柱产业,我国更是,但结合我国各种情况,长期回报率确实不咋地,我不能为了讨好人、为了流量,鼓吹买房永远发大财;

第三,短期行情是政策决定的,反正就是夜壶,需要时高潮一下,暂时不需要打压也可以,比如2021年有几个月。

说到今天重点了,夜壶登场,各种消息、救市政策此起彼伏:

比如国统局最新数据,1月房价环比下降的城市减少。 4大行同步下调广州地区房贷利率。 多地刚需首付比例最低可以两成,比如最新佛山非限购区域。 2022年北京第一轮集中拍地,好像方方面面总体还可以……

那么,炒房派又该笑了?杠杆地产思考总结了一下,有这样几点判断。

1、楼市最坏的时候过去了,1月数据其实反倒很有意义。国统局数据很说明问题,2022年2月21日,国统局70城商品住宅销售价格变动情况数据披露,2022年1月份商品住宅销售价格环比降势减弱,同比涨幅总体回落。

具体来说,1月份,70个大中城市中,新建商品住宅和二手住宅销售价格环比下降城市,分别有39个和55个,比上月分别减少11个和8个。

注意,也就是房价降的城市在减少。

有朋友会说,1月份接近过年,今年返乡置业潮没有出现,1月总体成交也不咋地,样本意义不大。

恰恰杠杆地产觉得,这个数据变化意义很大。

当然这也不值得特别庆祝,毕竟环比下降的城市数字依旧很高。

房价总趋势,远远谈不上回暖,只能说最坏的时候过去了。

2、广州降低房贷利率确实是个信号。注意,不是小银行,是四大行,因此信号意义显著。

刺激人买房,降低人购房成本,这是特别实在的。谁不想低成本啊,特别是按揭借钱购房的朋友。

是个人都知道,爽死了。此前也有一些城市房贷利率其实在往下,但是城市体量、档次广州这样的,还是很值得说。

对了,说到这里,2月LPR报价“按兵不动”,杠杆地产多说一下。

而在2021年12月和2022年1月份连续两次LPR报价中,1年期连降,5年期降1次,以上LPR合计分别下降了15个基点和5个基点。

根据LPR报价规则,LPR由两部分组成,即公开市场操作利率与加点,其中公开市场操作利率主要指中期借贷便利(MLF)利率。

公开市场操作没有变化,因为我们之前已经预测2月不会动。

此前,我写文章总结过,美联储加息前是窗口期。

降息当然无小事,看需要吧。

总的来说,降息的可能还是有;特别降准,我觉得概率不小。

4、因城施策降低首付等还会很多,不值得惊讶。上周媒体报道,山东菏泽工行、建行、农行自 2月14日起,名下无住房且无个人住房贷款记录的购房者,首付比例可执行20%。

同时还有传闻重庆的,不过没菏泽那么明确,有点似是而非。

说回重庆,其实重庆一些县区以前对刚需首套最低就可以做到2成,可以说不算新闻。

当然,合法合规的2成、3成和变相操作1成甚至更低,那是两回事。

意识到这一点,对于我们理解目前的形势很有意义。

这是被支持的。

各项政策、多地的同步调整,才能形成合力扭转趋势,这是上头和地方都需要的。

回溯一下,2016年,央行及银监会通知,对不实施“限购”措施的城市,居民首次购买普通住房的商业性个人住房贷款,原则上执行最低首付比例25%,可向下浮动5个百分点。

这是就是杠杆地产上文说的,20%首付此前在一些地方长期就是。

当然,国内各地首付比例以最低 30%为主。

唯一悬念,在政策许可范围内,首付比例降低政策,会不会出现在二线城市?

如果这样,那就是不得了的事。这个悬疑很有意思,这其实反映经济有多着急。

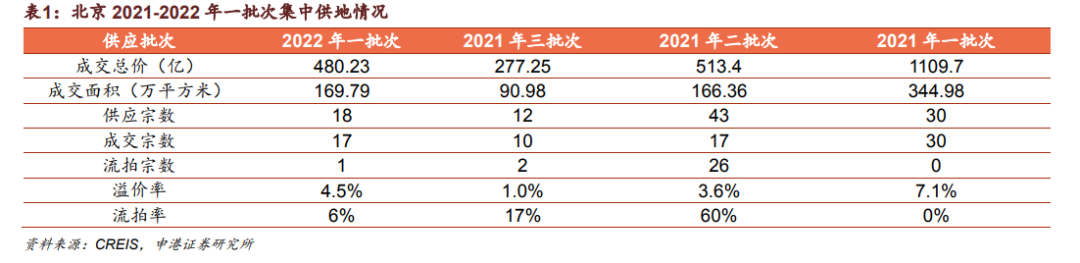

可喜的是,总体基本面在逐步恢复。比如北京2022年第一轮集中供地,土拍热度有所回升。

18 宗地块中,17块完成出让,成交总价480.23亿元,整体溢价率 4.5%,流拍率 6%,市场热度较 2021年二三批次有所回升。

边际转暖,算是给市场传递积极信号。

非限购城市,总体稳定有望。三四五线城市如上文所述,政策将有进一步转松的空间,但怎么成功救市还需要观望。

那会儿,杠杆地产就是太相信这样不好,每天说要克制。当时是过了,为后来埋下苦果,贻害至今。

后来开始纠正,甚至2021年纠正得特别猛,一堆房企躺下……

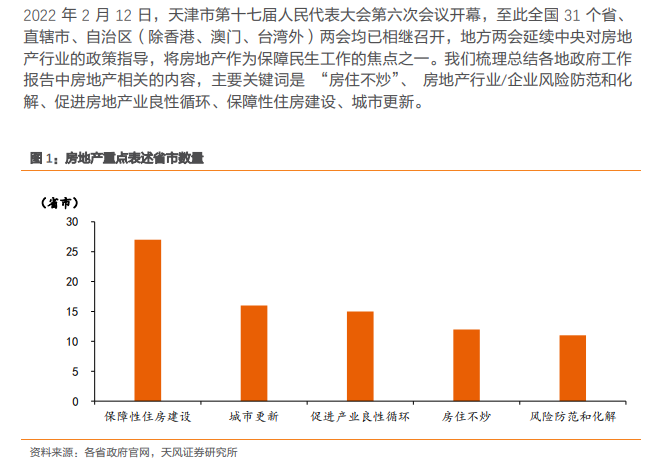

尽管上文以及各种信息我们知道,救市紧锣密鼓,但是从最高表述看,风向底线依旧是“不炒”。

主要关键词是 “房住不炒”、 房地产行业/企业风险防范和化解、促进房地产业良性循环、保障性住房建设、城市更新。

房住不炒仍是政策主基调,明白这一点,我觉得就够了。

我说再多,我们说再多,不如上头说一句话,听不懂的人当然要吃亏。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!