-

连接人,信息和资产

以上海徐家汇的港汇恒隆广场为例,算个小账。

作者:地产三哥

很多人被封了两个月的上海人都说,像做了一场梦。

无论如何,失去了两个月的时间是实打实的。

梦想时分,以上海徐家汇的港汇恒隆广场为例,算个小账。

一、上海港汇恒隆广场历年租金收入

根据恒隆地产、恒隆集团年报,2021年,上海港汇恒隆广场租金收入下:

(说明:出租率不同,平均日均租金仅为推算结果。)

推算整个广场2021年度租金收入15.50亿元。

单纯看商场版块:港汇恒隆广场历年来租金稳步上升,2017-2020年,因为改造,关闭部分可租赁面积,因此整体租金下降。

股权穿透之后,上海港汇恒隆广场的股东是三方:

恒隆集团持股69.3%。

希慎兴业持股24.7%。

上海市徐汇区国资委持股6%。

希慎兴业咱们以前讨论,是铜锣湾杠把子。

二、香港商业地产减值

希慎兴业在上海的两处商业地产:

一处是徐家汇的港汇广场二股东;

第二处是2022年年初收购完成的:李嘉诚旗下的长实集团持有的世纪盛荟广场,位于静安区繁华地带,该项目正在进行商铺改造,预计于2023年年中完成。

除了这两个位于上海的项目之外,希慎兴业的主要商业地产在香港。

2019年以来,受多种因素影响,希慎兴业、恒隆地产、新鸿基地产在香港的商业地产都减值了。

商业地产的估值是根据租金收入以及资本化利率两者来确定的。

资本化利率越高,公平值越低。

单位租金越高,公平值越高。

简而言之,预期商场经营的时间越长,租金水平越高,那么公平值就越高。

2020年、2021年希慎兴业、恒隆地产、新鸿基地产都录得了不同程度的公平值亏损:

减值的原因是租金水平下跌。

希慎兴业年报显示:

写字楼、商铺、住宅年内的平均租金水平都呈下跌趋势。

恒隆地产2021年报中说:

“访港旅客绝迹,令租金下调在所难免,促使铜锣湾零售组合收入下跌14%。”

“铜锣湾的办公楼收入于2021年下跌21%。旺角办公楼的租赁收入亦微跌1%。”

“由于中环一个主要租户于2021年10月续租时缩减办公室规模,导致中环办公楼组合的收入减少4%,年底租出率为82%。”

三、香港旅游人数直线下跌

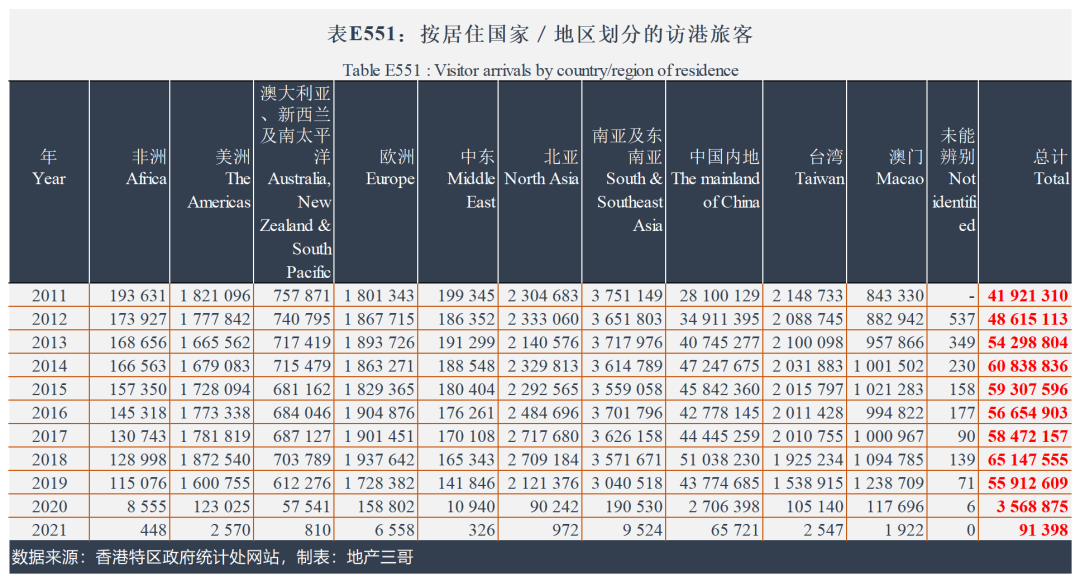

这几年香港旅游人数直线式下跌:

是的,你没看错。

访港游客人数从2018年的6500万,2019年5600万,到2020年350万,到2021年9万。

2021年,来自中国内地的游客从2018年的5100万降低到7万人不到。

如果不是香港本土消费潜力大、商业地产商们手段多,不然这样的到访游客人数下跌速度下,商业地产部减值幅度远远不止目前的幅度。

四、上海港汇恒隆广场的价值

据公开资料,上海港汇恒隆广场当初的总投资51亿元。包括商场、写字楼、住宅及公寓。

在使用中间也有改造、翻新、装修等等。

它现在资产价值多少?

根据租金收入来看:包括商场、写字楼、住宅及服务式公寓,整体租金收入人民币15亿元以上。

这个数字和希慎兴业2021年年报中反映的基本一致:在希慎兴业年报中,联营公司港兴公司营业额18.67亿元港币,折合人民币15.8亿元左右,上海港汇广场是港兴公司旗下唯一项目。

按照常识,资产价值等于租金收入20倍不算多,价值300亿元以上。

从土地使用权时间来看,港汇广场项目地契2043年到期,还有22年使用期间,打个折,也得200多亿元。

这就是价值评估的简单版,近年来因为租金水平稳步上升和商场改造,港汇广场的公允值也稳步上升:

公平值收益,就是评估的价值增值。

此外,从1999年12月28日开业至今,港汇广场还给股东很多分红。

按照人民币计算,每年5-6亿元的分红。

一边分红,一边增值,这就是“一铺养三代”。

最后

受疫情多方面因素影响,2019年以来,香港的商业地产价值稳步下跌。

今年,上海受疫情影响两个多月,上海港汇恒隆广场的租金收入一定会下跌。

疫情之后呢?明年呢?后年呢?

从香港到上海。

有时候考验一段关系的不是变故和灾难,而是面对变故和灾难时,人们的态度和做法,以及背后的逻辑。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!