-

连接人,信息和资产

2021年8月19日,央行和银保监会官网发文“人民银行、银保监会约谈恒大集团”。

作者:毛小柒

来源:涛动宏观(ID:jinrongjianghu123123)

地产行业政策趋严的背景下,作为绝对龙头的恒大集团近期备受关注,金融管理部门对恒大的关注亦从幕后走向了台前,这表明目前金融管理部门对恒大化解债务风险的力度与节奏以及回应市场关切等方面可能是不太满意的,而也意味着处于舆论风口的恒大仍在渡劫中,后续化解债务风险的力度需要更大、步伐需要更快。

(一)2021年8月19日,央行和银保监会官网发文“人民银行、银保监会约谈恒大集团”。这算是金融管理部门首次给谈地产企业并进行官网披露,表明恒大事件目前可能已经超出了政策部门的容忍范围。

(二)那么恒大近期究竟发生了什么事呢?主要有拟出售旗下恒大汽车与恒大物业的部分股权、许家印卸任恒大地产董事长、柯鹏卸任总经理和法人代表等职位、恒大副主席兼总裁夏海钧减持恒大物业和恒大汽车的股票(合计套现1.15亿港元)等等。而最为令人关注的是,市场传闻“恒大集团正与小米集团洽谈出售恒大汽车65%的股份”,不过恒大8月20日早上发布声明称“恒大汽车在战略股东引进过程中,曾与小米有过初步交流,并未深入洽谈推进”。

(三)央行和银保监会官网披露的信息显示,金融管理部门希望恒大要努力保持经营稳定、积极化解债务风险、维护房地产市场和金融稳定、做好重大事项真实信息披露、不传播并及时澄清不实信息。我们理解这段话应隐含着一些特别的指向:

1、恒大目前在化解债务风险方面并不积极。虽然近期恒大启动了引入战投以及通过转让恒腾网络、嘉凯城、盛京银行、恒大汽车与恒大物业等旗下主体的股份等一系列操作,但这些均未涉及恒大集团的核心地产平台,可能会使得恒大集团在化解债务风险方面无法与潜在投资者达成协议,从而加剧博弈的难度,并引发市场频繁波动。

2、恒大近期操盘的一系列资本市场运作(特别是针对恒大汽车、恒大物业以及房车宝的资本市场运作)并不符合政策层面化解债务风险的导向,因为这没有从根本上解决问题,如将体系内相关主体剥离给市场、转移相关债务或向市场释放一些不真实的信息等等。

3、近期关于恒大的传闻发酵较为迅速,但恒大本身并没有进行官方澄清、没有及时回应关切,从而导致市场波动较大。我们理解,这种传闻(特别是银行贷款展期以及救助方面)可能正是恒大集团所希望的。

(四)不过从政策部门的表述来看,似乎并不希望恒大走向毁灭,而是希望恒大出于政治站位的角度,维护房地产市场和金融稳定,即政策部门希望尽快通过出售旗下核心资产解决自身债务问题,而不是小打小闹、出售旗下边缘资产或进行资本市场运作来化解债务。

这主要是因为在当政策环境下,恒大为了完成预定的万亿销售目标,只有通过大幅降价才能实现,但这样会严重扰动房地产市场,可能会引发地产企业的抛售潮,从而带来较大的风险暴露压力,不符合当前“稳房价、稳地价、稳预期”的政策目标。同时恒大的债务牵扯包括国有大行、股份行在内的太多金融机构和诸多债券投资者和股权投资者,且恒大集团是涉众平台,员工数量更是高达12万人以上,恒大本身已经是系统重要性企业,一旦危机全面爆发将会显著影响到经济金融稳定。

二、恒大的重要性:何以会引起金融管理部门的关注?

高层在要求当地政府为恒大提供支持的同时,特别提及了要“防止出现系统性风险”,这足见恒大本身的重要性,当然也意味着若不谨慎处理,恒大事件有可能会演变成系统性风险。

(一)恒大于2009年11月5日在香港上市,无论是综合实力,还是克尔瑞、亿翰以及中指给出的各类指标排名,恒大近年来一直位列前三甲,正如央行和银保监会所指出的那样,因此恒大是房地产行业的头部企业,一旦出现问题,对整个行业的冲击应该是不可估量的。

(二)恒大的员工数量高达12万人以上,2019年甚至达到13.31万人,这意味着恒大本身应承担着很大的稳就业职能。

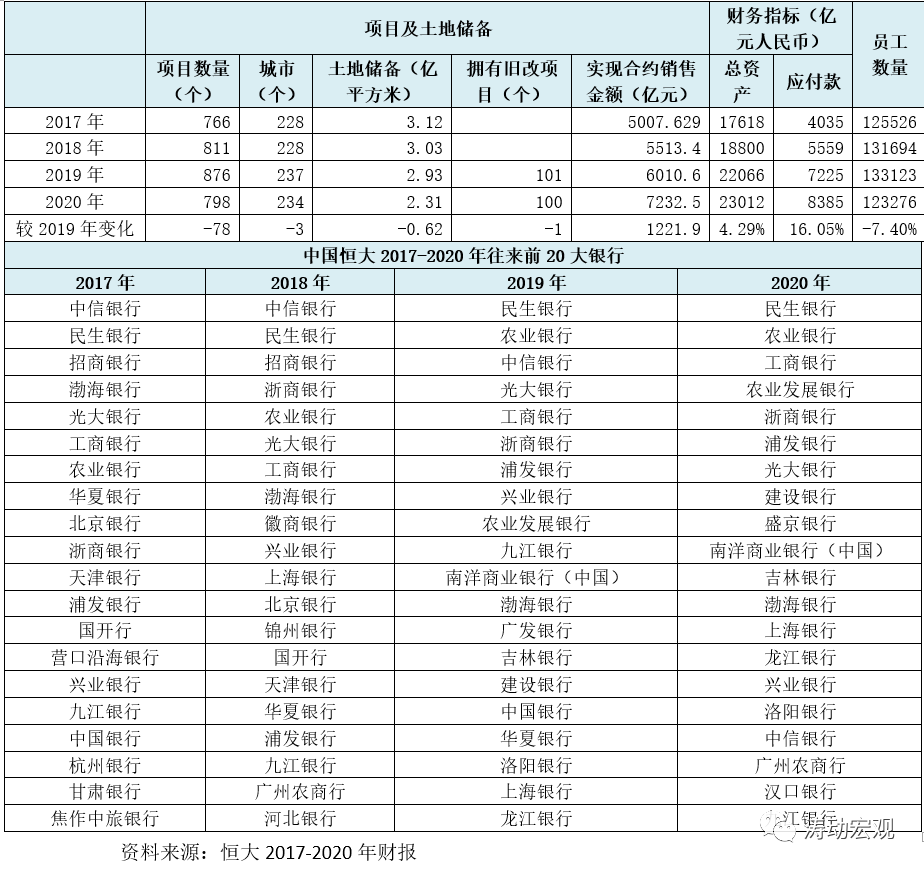

(三)恒大每年实现的合约销售额在5000亿元以上,2020年则高达7232亿元,且在全国234个城市拥有近800个项目,土地储备亦高达2.31亿平方米,项目一旦中断,影响不容忽视。

(四)恒大的总资产规模2020年已达到2.30万亿元,应付款规模高达8385亿元,一旦出现问题,其上下游企业将会陷入账款无法回收的困境。

(五)截至2021年6月30日,恒大有息负债总计超过5700多亿元,债务规模庞大,牵扯主体较为庞杂,涉众特征较为明显。

三、恒大的债务压力有多大?

(一)总量:去年底有息债务超过7000亿元(2020年压降超过800亿元)

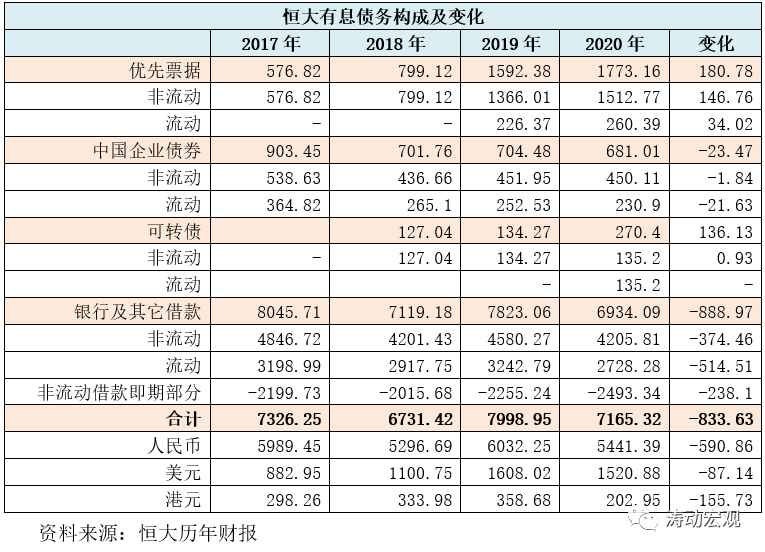

1、2020年底恒大的有息债务高达7165.32亿元(2020年上半年一度高达8355亿元),虽然较2019年的7998.95亿元下降达到834亿元,但仍然处于明显高位。特别是如果和2020年上半的8355亿元相比,意味着2020年下半年恒大有息债务规模累计大幅压降了近1200亿元,力度不可谓不大。而从历史数据看,恒大有息债务在2015-2017年期间快速增长(2014年仅为1561亿元),2015-2017年分别大幅增至2969亿元、5351亿元和7326亿元。

2、从有息债务的结构来看,从高到低依次为银行及其它借款、优先票据、企业债券以及可转债等四个部分,2020年全年银行及其它借款累计压降了888.97亿元,是恒大有息债务压降的主要部分。

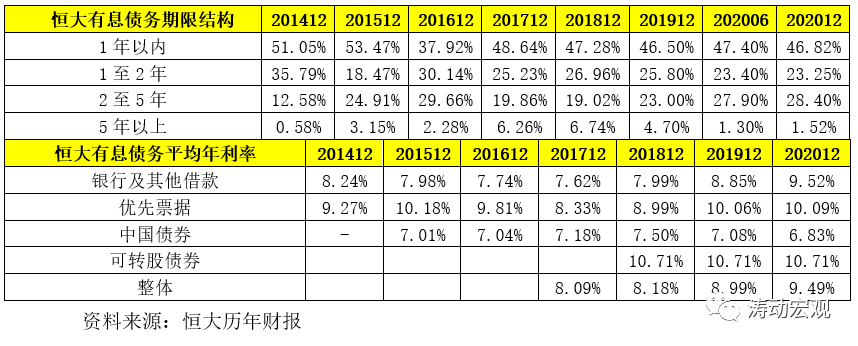

(二)期限:50%左右的有息债务为1年内到期,70%为两年内到期

从恒大的有息债务期限构成来看,其50%左右的有息债务为1年以内到期,20-25%为1至2年内到期,25-30%左右为2至5年内到期。因此对于恒大而言,如果按照7000亿元左右的有息债务来计算,则意味着每年需要偿还的债务本金大致为3500亿元左右,如果加上利息应在4000亿元附近徘徊。而这些还没有包括负债回购义务的明股实债以及负债偿付义务的应付款。

(三)价格:平均融资成本升至9.50%,且2017年以来持续大幅攀升

1、虽然是龙头房企,但恒大的融资成本比较高,且2017年以来融资成本呈大幅攀升态势。2020年恒大有息债务平均利率为9.49%,较2019年大幅上升50BP,较2017年大幅攀升140BP。

2、就银行及其他借款来看,2020年融资成本高达9.52%,较2019年大幅上升67BP,较2017年大幅攀升190BP。此外,优先票据和可转股债券的融资成本更高,均超过10%,但2020年与2019年基本持平。

因此7000亿元左右的有息债务,意味着年仅偿付利息也有700亿元左右。

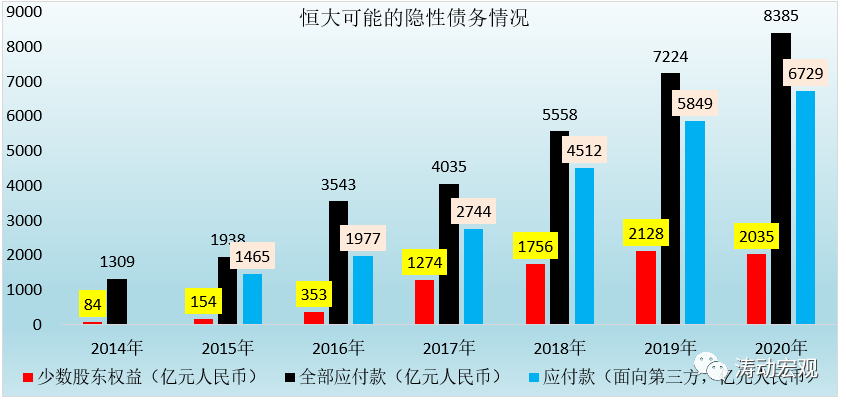

(四)隐性债务:少数股东权益与应付款

恒大的债务还包括“明股实债”和上下游的应付款(包括需要兑付的各类商业票据等)两大隐性债务,其中“明股实债”主要体现在少数股东权益科目中,而应付款虽非有息、但也是相对可观的支出,对恒大的现金流影响较大。

具体来看,2017年以来恒大的少数股东权益大幅攀升(较2016年净增921亿元),2018年与2020年又分别净增482亿元和372亿元,2020年则微降至2035亿元。与此同时,恒大的应付款项下规模近年来攀升幅度较大,2020年达到8385亿元,较2019年大幅增加2161亿元。因此如果在现金流测算中考虑这两个项目,则在有息债务之外,恒大的资金流压力实际上会超出预期。

四、恒大的当前及未来

(一)践行“高增长(销售)、控规模(土储)和降负债(有息债务)”战略

三道红线之后,恒大在策略和节奏上进行了相应调整,而从数据上来看,恒大的一些指标的确在呈现出一些积极性的变化。

1、2013年-2016年,恒大的发展战略为“高负债、高杠杆、低成本与高周转”,这一时期的外部环境整体上是较为宽松的。

2、2017-2019年,为适应当时金融监管环境,恒大将发展战略调整为“低负债、低杠杆、低成本、高周转”,即转向“低负债和低杠杆”。

3、2020-2022年,为进一步适应地产行业的政策环境变化,恒大在2019年业绩发布会(2020年3月31日)上提出“2020年起全面实施‘高增长、控规模、降负债’的全新发展战略”,其核心目标便是计划用3年时间,实现销售金额万亿跨越,大幅降低负债总额,使恒大过渡至稳健发展阶段。具体来看,

(1)高增长方面,合约销售额从2019年的6011亿元增长至2020年的7232亿元,销售回款率从2019年的78%增长至2020年的90%。如2021年1-7月,恒大销售额达到4005.60亿元,已经完成全年销售目标7500亿元的53.41%。

目前来看2022年若要实现销售规模跨万亿目标,应该是难度比较大。

(2)控规模方面,土储面积已由2.40亿平方米降至2.31亿平方米。

(3)降负债方面,有息债务规模已从8743亿元的高点降至2021年3月底的6740亿元,且偿还了2022年3月前到期的所有境内外市场债券。

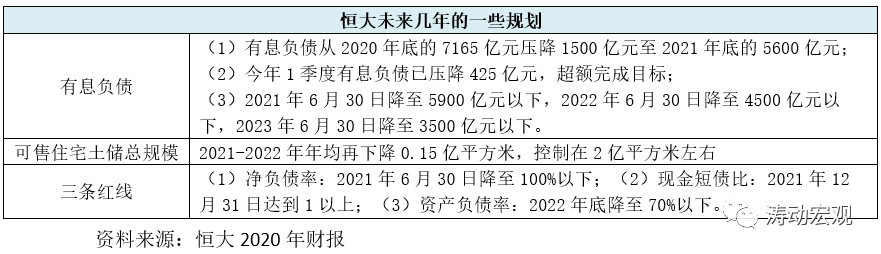

(二)计划:降土储、两年内三道红线全部达标、有息负债压降3600亿元

在当前的环境下,恒大对“高增长、控规模和降负债”的规划更为重视和具体,并明确在未来三年内有比较大的突破。

1、土储规模从2020年底的2.31亿平方米降至并稳定在2亿平方米左右。

2、有息负债规模从2020年底的7165亿元继续大幅压降,今年6月底降至5900亿元以下(较2020年底压降1265亿元)、2022年6月底降至4500亿元以下(较2020年累计压降2665亿元)、2023年 6月底降至3500亿元以下(较2020年累计压降3665亿元)。

3、计划三道红线在2022年底前实现全部达标,其中净负债率于2021年6月底降至100%以下(据悉目前已经达标)、现金短债比于今年底达到1以上、资产负债率于2022年底降至70%以下。

(三)今年上半年净负债率已达到要求,有息负债压降目标亦超额完成

截止2021年6月底,恒大集团的有息债务规模已经降至5700亿元左右(较目标多压降200亿元)、净负债率已经达标。这意味着三道红线中,恒大已经摆脱一个,剩下的两个红线指标需要分别在2021年底和2022年底完成,这个过程还是挺漫长的。

五、恒大当前正处于关键阶段,需要持续观察后续进展

(一)目前恒大事件的介入层级较高,意味着恒大事件的系统重要性较高,也表明其当前的债务化解正处于关键阶段,相关主体之间的博弈也会加剧并有可能会出现多次反复,即恒大出售核心资产的过程可能并不会特别顺利,这值得关注。

(二)最高院明确所有涉及恒大系的案件均统一移交至广州中院集中管辖,这意味着高层已经开始重视恒大系越来越多的到期债务压力,并开始考虑通过法律手段解决恒大面临的债务问题,避免引发市场混乱。

(三)恒大事件属于央行近年来多次提及的大型企业债务风险特征,产业涉足范围较广,近年来尝试通过涉及健康、医疗、娱乐、食品饮料、汽车等领域不断包装自己,这些是很招高层反感的。

(四)恒大设定了2022年销售额要跨过万亿元,目前来看这个目标实现的难度非常大,或者说根本不可能,毕竟2021年的销售目标只有7500亿元(2020年销售额仅为7232亿元),万亿销售目标意味着2022年销售额增速至少要达到33%以上,若政策环境没有放松,2022年实现的可能性基本是不可能的,只能通过大幅降价来实现,但这样又会影响到房地产市场的稳定,政策层面肯定不会无动于衷。

同时,目前恒大潜在的资金偿付压力(如应付款和明股实债)大都通过展期来缓解,但实际上并没有消失。

(五)恒大事件本身不具有偶然性,其在一定程度上和2017年以来的金融严监管环境以及2020年下半年以来的地产行业政策收紧有关,这意味着恒大当前面临的债务危机是政策层面顺势推动的结果,是整个地产行业的真实写照,也意味着传统的高周转、高杠杆推动的地产企业发展模式已经渐行渐远。

(六)是不是有了政府支持,恒大就可以安枕无忧呢?目前来看这个结论还为时过早,毕竟政府以及其它市场主体对恒大的支持或容忍是一个相互博弈的过程,并非没有代价,这一博弈过程的反复应是可预期的,若价格谈不拢、节奏搭不上、销售跟不上、资本市场不配合、隐性债务压力爆发等因素聚合,则恒大的危机炸弹还有可能会被引爆,只不过引爆前政策层面会极力推动恒大走向慢撒气的过程,降低系统性风险的冲击。

总之,恒大事件还没有结束,仍有待持续观察。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!