-

连接人,信息和资产

随着新型城镇化提速,碧桂园的土地储备价值愈发凸显,将成为最大的红利受益者。

作者:克而瑞研究中心

来源:克而瑞地产研究(ID:cricyjzx)

随着新型城镇化提速,碧桂园的土地储备价值愈发凸显,将成为最大的红利受益者。

近来,首批集中供地在多城市掀起“抢地潮”,北京、重庆、杭州、南京等热点城市土拍竞争更是白热化,高溢价、高自持成交地块频出。不少房企为提高拿地效率,采取多地块、多形式参拍方式。显然,新供地规则在一定程度激发了房企土地储备的紧迫感,企业的投资战略、储备量以及布局结构的重要性也凸显出来。

值得注意的,碧桂园作为集中供地下公认的优势房企,却并未有激进动作,反而表现相对保守,仅在22城中北京、济南、广州等少数城市有拿地,投资力度也并不大。碧桂园如此逆势而为,其背后的底气还是要归结于其前瞻性的城镇化战略,以及在行业持续保持领先优势的土地积累。

01

土储规模:连续两年稳居行业之首

且规模领先优势在扩大

2020年度业绩发布会上,碧桂园总裁莫斌公开提出“三年增长”计划,即未来三年每年权益销售目标增长10%,明确表明了对未来发展的信心和底气。今年以来,碧桂园增长势头也是持续向好,连续5个月单月业绩保持同、环比双增长,1-5月累计实现权益销售金额2497.6亿元,同比增长21.25%,稳居行业领先地位。

在行业增速持续放缓、土地市场整体竞争加剧的背景下,碧桂园作为行业龙头房企,规模基数庞大,2020年权益销售额达到了5706.6亿元,未来继续保持在高位上稳步增长,显然压力不小,对于企业投资能力和土地储备都提出较高要求。

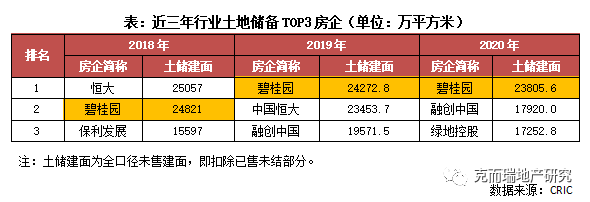

从目前行业土地储备竞争格局来看,碧桂园、融创中国、绿地控股占据行业前三位,碧桂园土地储备量最为突出。截至2020年底,碧桂园已签约或已摘牌的中国内地项目2958个,全口径总土储建面(扣除已售未结)达到2.38亿平方米,位居首位。

通过对近三年行业土地储备TOP3房企比较,碧桂园土地储备除了规模优势外,还表现出以下两大特征:一是,相对稳定性。近年来,碧桂园在销售规模稳步增长的同时,土储建面也稳定在行业高位,基本保持在2.4亿平方米左右,整体波动并不大,也是唯一一家连续三年稳居行业TOP3的房企,并在2019、2020连续两年稳居榜首。这主要得益于企业强大的投资能力、成熟化的投资策略,以及科学化的销售与投资管控。

二是,领先优势在扩大。2019年,碧桂园全口径土储建面达到2.43亿平方米,排名跃至行业第一位,但彼时与第二位的中国恒大储备规模相差并不大。但到2020年,2亿平方米阵营只剩碧桂园一家,与第二、三位拉开显著差距。

02

投资布局:坚持城镇化战略

五大城市群货值丰富

土地储备的质量主要体现在布局结构上,这也是影响项目价值、去化预期的关键因素。碧桂园一直以来坚持城镇化战略,深耕三四线城市、下沉五六线城市,在全国布局广泛,截至2020年底,项目遍布全国31个省(自治区、直辖市)的289个地级市,总计覆盖1350个县级市/区/县。

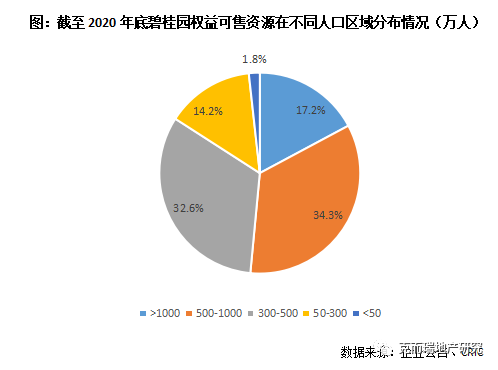

在投资布局上,尽管碧桂园深入低能级城市,但土储资源整体分布符合人口流动和经济发展趋势,房地产需求具备良好支撑。截至2020年底,碧桂园已获取的权益可售资源17536亿元,其中98%位于常住人口50万人以上的区域,且分布于人口流入区域的权益可售货值占比达到93%。

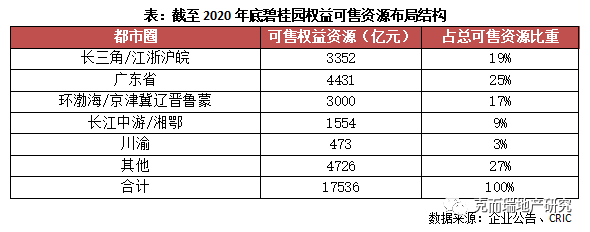

具体来看,都市圈在碧桂园布局中占据绝对权重。从碧桂园可售权益资源分布来看,五大都市圈占比超过7成,可售权益资源过万亿元。都市圈作为经济高地,人口吸附力强,也是房地产市场活跃区域,增长空间非常可观。

根据碧桂园披露,今年土地资本开支与2020年基本持平,在2000亿元左右。从首4月通讯公告来看,总权益购地金额达到428.9亿元,三四线城市仍是投资重点,权益购地金额占到73%,新增权益面积占比达到92%。

可以预计,未来碧桂园投资路径仍将是围绕城镇化战略进行城市布局。而随着招拍挂市场整体竞争加剧,利润逐步被稀释,碧桂园在拿地方式将更加注重多元化,这一点从2020年投资动向也有所体现,全年共获取511块地,总权益地价达到2092亿元,并通过一二级联动、收并购等方式拿下多个项目,多元化拿地资本开支占到总权益地价35%。

此外,尽管在行业合作常态化趋势下,碧桂园仍着力于项目权益比例的把控,2020年新获取项目的权益比达到88%。高权益比例是企业业绩增长质量的保障,未来可以为企业带来实质性的收益,在一定程度避免“虚增”。

总的来说,碧桂园土地储备布局兼具广度和深度,资源分布区域具备人口和经济发展支撑,投资转化率有一定保障。并且从投资趋向来看,继续围绕城镇化路线丰富土地储备,并从拿地方式、权益比例把控等方面保障土地质量,未来将释放出较高的效益。

发展机遇:新型城镇化提速

碧桂园布局优势不断凸显

土地储备作为业绩稳定增长的保障以及可持续发展能力的体现,在房企的战略地位不断凸显。今年22城实施“两集中”供地新政,首批土拍在多个热点城市掀起“抢地潮”。新土拍规则下,市场竞争加剧、门槛抬高,拿地不确定性增强,不少房企在城市业绩增长和资金流动需求驱动下,陷入土地储备恐慌,不惜“舍利求地”。

而碧桂园作为规模、资金、投资管控优势房企,拿地动作并不大,截至目前仅在北京、济南、广州、长沙等城市集中供地中少量补货,相比融创、华润、招商蛇口等规模房企相差甚远,主要原因还是归结于“量多质高”的土地储备以及城镇化战略下的布局逻辑。由于对22城的市场依赖度较小,整体受影响程度有限,因此在其他企业锁定集中供地土拍市场,碧桂园的拿地压力相对较小,反而可以继续聚焦低能级城市发力,寻找更好的投资机会,巩固自身的布局优势。

尽管短期内三四线、五六线城市房地产市场仍面临需求问题,但从中长期来看,增长预期向好。尤其在城镇化红利下,碧桂园的布局优势和机会也愈发凸显出来。今年3月5日,十三届全国人大四次会议上,政府报告提出:深入推进以人为核心的新型城镇化战略,加快农业转移人口市民化,常住人口城镇化两年将提高到65%,发展和壮大城市群和都市圈。

新型城镇化的加速推进,将带动千万农村人口向城镇流动,为低能级城市房地产市场带来新一轮发展机遇。碧桂园的布局路径符合国家城镇化建设趋势,且在三四线新型城镇化市场布局具备先发优势,占据了五大都市圈高地,将成为最大的红利受益者。

总结:在行业增速持续放缓、土地市场整体竞争加剧的背景下,房企的增长力越来越落到土地储备上。在2020年度发布会上,碧桂园提出“三年增长”计划,未来将继续保持强劲的增长态势,其底气也主要归结于“量多质高”的土地储备以及城镇化战略下的布局逻辑。

截至2020年底,碧桂园全口径总土储建面达到2.38亿平方米,位于行业榜首。且凭借强大的投资能力、成熟化的投资策略以及科学化的销售与投资管控,领先优势在持续扩大,为业绩稳定增长和继续领跑提供保障。

同时,碧桂园一直以来坚持城镇化战略,深耕三四线城市、下沉五六线城市,土储资源整体分布符合人口流动和经济发展趋势,市场预期向好。尤其是随着新型城镇化提速,碧桂园的土地储备价值愈发凸显,将成为最大的红利受益者。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!