-

连接人,信息和资产

5月,30城成交面积环比增长4%,同比仍下降59%,与上月基本持平;土地成交量价齐跌,6城集中土拍低热收场。

作者:克而瑞研究中心

5月,房地产市场筑底,成交跌幅没有进一步扩大。30城成交面积环比增长4%,同比仍下降59%,与上月基本持平。土地成交量价齐跌,6城集中土拍低热收场,平均溢价率降至3.7%,创年内新低。土地流拍现象再度恶化,平均流拍率升至19.8%,尤其是济南,首轮流拍率高达47%。

一线显著缩量二三线跌幅收窄小于整体

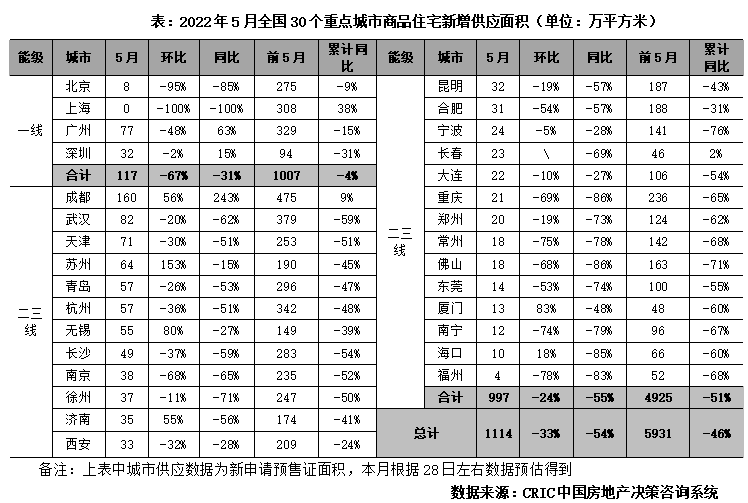

据CRIC监测,30个重点城市新增供应面积1114万平方米,环比下降33%,同比回落54%,前5月累计同比下降46%,整体供应仍处低位,不过跌幅小幅收窄趋势。

一线城市供应大幅缩量。5月整体供应面积仅为117万平方米,较上月大幅回落67%,同比降31%,前5月累计同比下降4%。北京、上海受新冠疫情突袭影响,供应缩量显著,环比跌幅均在9成以上,上海静态管控售楼处被迫关闭,本月0供应,但前5月累计同比仍上涨38%,显著好于去年同期。广州自上月多盘集中加推后,本月迎来阶段性回调,环比下降48%,不过同比持增,增幅达63%,好于2022年月均。深圳整体供应延续低位徘徊,环比微降2%,累计同比下降31%,在四个一线城市中居首。

二三线城市房企推盘积极性回升,多城市供应增加。26个监测城市5月合计供应997万平方米,环比回落24%,跌幅小于整体水平,同比降幅约55%,前5月累计供应量较2021年同期下降51%。19城呈现出同环比齐降,福州、常州、南宁、重庆、佛山、南京等跌幅均在6成以上。少部分城市迎来回升:成都单月供应量达160万平方米,同环比齐增且累计同比上涨9%,房企推盘积极性较高。长春因疫情结束叠加新政托市,供应量呈现稳中有增。

一线环比跌22%二三线涨多跌少环比增9%

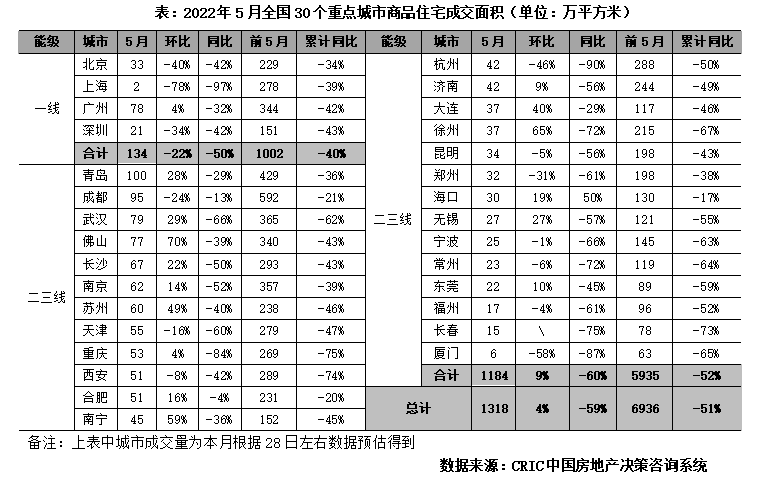

30个监测城市预计成交面积为1318万平方米,环比上升4%,同比下降59%。1-5月30个监测城市成交面积累计同比“腰斩”,较前4月(累计同比下降48%)降幅扩大3pcts

一线城市5月单月成交134万平方米,环比下降22%,同比回落50%。其中北京因供应缩量叠加疫情不确定影响,市场热度稳步回落,成交同环比齐跌,降幅均在4成以上,广州延续缓步复苏趋势,环比微增4%,核心区热度回升,中高端需求相对坚挺,但刚需观望情绪浓重,增城、南沙、花都等外围区域成交未见起色。深圳成交尚属底部,单月同比和累计同比得福均在4成以上。上海因疫情封控影响同环比均呈现断崖式下跌。

受各地政府利好政策频频影响,26个二三线城市“回暖”迹象初显:环比增长9%,同比下降60%。各城市环比涨多跌少,长春、佛山、徐州、南宁、苏州、大连、武汉、青岛、无锡等涨幅均超25%,这些城市多数前期均出台宽松类政策,苏州、武汉、大连限购持续松动,刺激一波购房需求入市;佛山受核心城市广州复苏影响,环比涨幅高达7成;长春因疫情静态管控解除,成交也迎来一波补涨行情。相较而言,厦门、杭州、郑州、成都、天津等同环比齐跌,杭州、厦门等受限于供应,供需错配现象持续加剧;郑州18条新政托市,刺激效应边际递减;成都、天津也有限购松动、降低利率,优化公积金贷款等多项举措,但利好程度相对有限,对楼市提振作“大打折扣”。各类政策“猛药”下整体回暖程度尚未达到预期。

02 库存短期改善不改长期去化压力

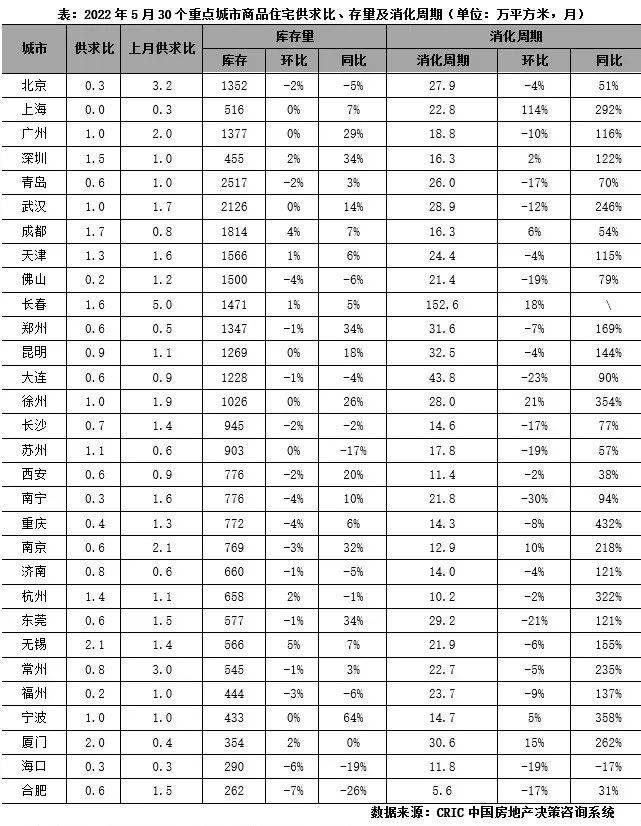

六成城市消化周期超18个月

5月整体市场环比供应继续下降而成交微增,故整体供求情况改善。监测的30个重点城市供求比普遍降低,除深圳、厦门、成都、无锡等8城供求比增加。长沙、合肥、重庆、、南京、南宁和三四线中佛山、东莞已由供过于求转向供小于求。5月连番新政对新房市场已有一定成效。

重点城市受成交向好支撑,库存消化周期普遍环比缩短。如南宁、大连、东莞、青岛、长沙等月末库存消化周期环比缩短超10%。但需要注意的是,30城库存去化仍有大压力,消化周期同比有较大涨幅。除合肥、南京、重庆、济南、宁波等少部分城市外,其他城市库存消化周期仍在18个月以上。

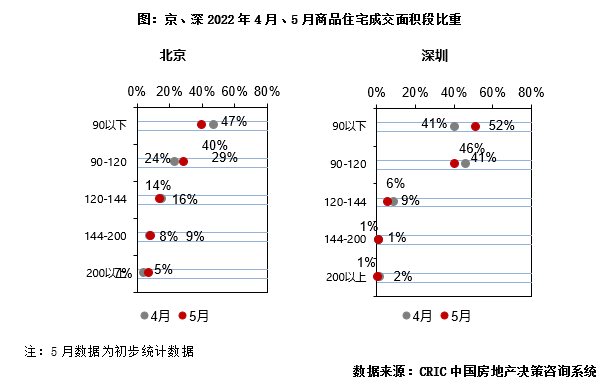

04 成交结构深圳低档及中低档产品热销

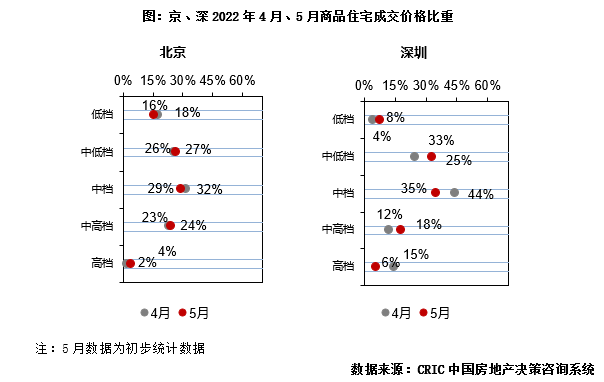

北京144平以上占比上升4 pcts

4月和5月上海受新冠疫情影响,备案数据多为一季度成交住宅延迟网签。

从价格段分布来看,低档产品占比北京下降2pcts,深圳上升3pcts;中低档产品占比北京和深圳分别上升1pct和3pcts;中档产品占比北京和深圳分别下降2pcts和9pcts;北京中高档、高档产品分别上升3pcts和下降2pcts,深圳中高档产品占比上升6pcts,高档产品占比则下降8pcts。

从面积段分布来看,90平方米以下产品占比北京下降7pcts,深圳上升11pcts;90-120平方米产品占比北京上升5pcts,深圳下降6pcts;120-144平方米产品占比北京和深圳分别下降1pct和3pcts;144-200平方米产品以及200平方米以上大户型产品成交占比北京和深圳分别上升3pcts和下降2pcts。

05 二手住房 成交环比降7%仍未企稳

京杭下行而深莞筑底回升

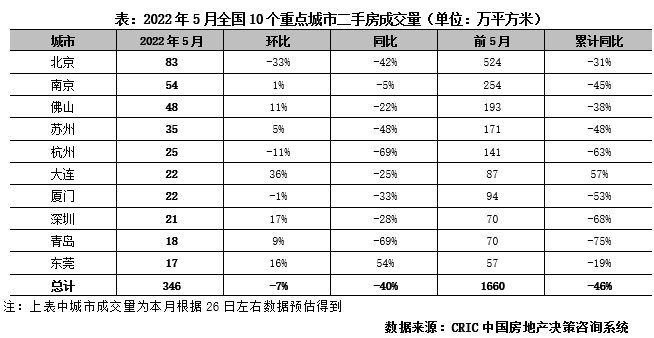

5月二手房市场整体环比再降,10个重点城市预计成交346万平方米,环比下降7%,同比下降40%。前4月累计成交1660万平方米,同比下降46%。相比于5月新房30个重点城市预计成交环比增长,二手房市场复苏略晚。但从同比降幅较4月收窄16pcts来看,市场已向好。

整体来看二手房市场同比和累计同比均已止跌,具体到各城市来看市场分化。5月放松二套房房贷、限购和人口落户的部分城市二手房成交规模已上涨。深圳、大连、南京、苏州、青岛、和三四线城市佛山、东莞成交环比均上涨。其中大连环比上涨36%涨幅最高,东莞则同比已上涨54%。而北京受疫情影响成交环比下降33%,杭州环比下降11%。

06 土地市场成交量价齐跌

六城集中土拍低热溢价率创年内新低

5月,全国300城经营性土地成交总建面6606万平方米,环比下降16%,同比跌幅扩至63%;成交总金额2150亿元,环比下降32%,同比下降75%。平均楼板价3255元/平方米,环比下跌19%,同比下跌32%。

本月7城完成集中土拍,但整体热度不高,如苏州首轮集中土拍平均溢价率低至3%,广州溢价率仅1.2%,济南和无锡溢价率都在1%左右,厦门和福州二轮土拍明显遇冷,和上月深圳、杭州的土拍高热表现截然不同。受此影响,平均溢价率降至3.7%,环比下降1.6个百分点。

土地流拍现象再度恶化。重点监测城市平均流拍率升至19.8%,环比上涨3.8个百分点。集中土拍的城市仍是流拍主力,如济南、南昌、成都、福州等均有多宗地遭遇流拍。尤其是济南,受限于多宗地捆绑出让,房企拿地意愿不高,首轮出让的29宗宅地中便有13宗遭遇流拍,首轮流拍率仅次于天津。

一线城市仅广州有土地成交,均为一批次集中成交地块。具体而言,广州推出了18宗住宅用地,最终成交17宗,总成交建面262万平方米,共收金341亿元,平均楼板价13049元/平方米。多数土地仍以底价成交为主,且由央企或国企托底,仅有1宗地进入摇号阶段,为白云区空港大道中东侧AB2904003地块,由于地理位置优越,吸引了多家房企竞价,最终由中海以总价27亿元及自持9%的条件竞得。

二线城市成交建面1062万平方米,环比下降48%,同比下降81%;成交金额814亿元,环比下降56%;平均楼板价7607元/平方米,环比下跌17%。本月举行集中土拍的城市中,4城溢价率均处于低位,苏州溢价率仅2.9%,其余城市溢价率均在2%以下。尽管济南、苏州等地均进一步放宽了拿地门槛,但在销售端信心尚未真正建立的情况下,土拍热度依旧保持低位,尤其是济南,首轮流拍率高达47%。值得一提的是,南昌完成了年内第二轮集中出让,尽管开拍前有10幅地撤牌,但剩余9宗地较为优质,吸引多家房企参拍,最终4宗触顶成交,余下5幅地也顺利出让,平均溢价率达到8.6%。

三四线城市成交建面5282万平方米,环比下降6%,同比下降56;成交金额997亿元,环比下降5%,同比下降65%;平均楼板价1887元/平方米,环比上涨2%,同比仍下跌20%。在CRIC重点监测的三四线城市中,无锡、常州、温州、金华等成交相较活跃,成交建面均在50万平方米以上。其中,无锡完成首轮集中土拍,8宗地全部成交,总成交建面100万平方米。但就竞拍热度来看,无锡此次集中土拍明显遇冷,仅1宗地溢价出让,其余地块均由本地城投托底。

07 综观 6月将检验市场成色

两类城市成交有望改善

展望未来,地方放松政策频率及力度加码,弱二线及三四线城市将全面取消限购、限售等限制性政策。受此影响,房地产市场有望逐渐复苏,但城市分化加剧。随着房企冲刺半年度业绩,势必将加大供货力度,6月将是验证各城市市场成色的重要节点,并给下半年市场定调。预计两类城市成交有望明显改善:其一,市场供求基本平衡,包括北京、深圳、杭州、成都等,一旦供应放量,成交必将明显回升。其二,放松政策力度较大,包括太原、无锡、南通等,短期或将刺激居民购房消费,成交有望企稳回升。

2026年1月24日杭州,诚邀您拨冗莅临。

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

投资交易/买包-运营管理-处置/分散诉讼/分散执行/调解全流程

全面掌握最新结构化融资技能!

还没有评论,赶快来抢沙发吧~