-

连接人,信息和资产

-

2023不良资产大会昆明站

浙江、江苏城投控股的上市公司数量位居前两位,市值分布以30-100亿元居多。

作者:范俊根毕柳

主要内容

浙江、江苏城投控股的上市公司数量位居前两位,市值分布以30-100亿元居多。截至2022年3月底,全国城投公司控股的上市公司共154家,其中浙江、江苏的城投所控股的上市公司数量位居前两位,分别为23家和22家,山东、上海、湖南、四川的城投所控股的上市公司数量均在10家及以上,其中山东、湖南的城投通过收购控股的上市公司数量占比较高,分别为50.00%和44.44%。以2022年3月30日收盘价计算的市值情况来看,城投控股的上市公司市值在30-50亿元及50-100亿元的数量居多,分别为44家和43家,占比分别为28.57%和27.92%,市值低于30亿数量也达27家,占比为17.53%。

城投控股上市公司一方面依托于区域支柱产业与资源禀赋,另一方面则主要为城投经常性业务的整合上市。从城投控股的上市公司行业分布来看,较多城投依托区域的支柱产业、资源禀赋来培育上市公司,另一方面则主要为城投经常性业务的整合上市,包括城投经常涉及的公用事业、房地产开发、园区服务运营、建筑施工、商贸等行业;此外也有部分城投收购控股了其他行业的上市公司。

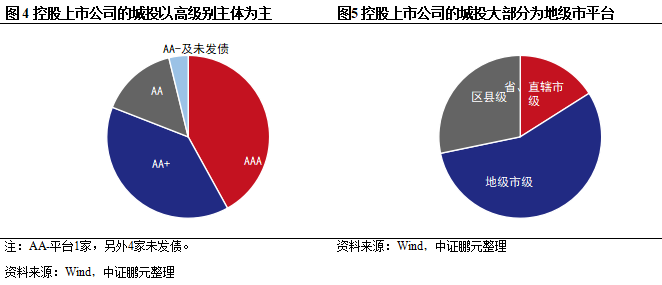

控股上市公司的城投以高级别平台为主。截至2022年3月底,控股上市公司的城投平台数量共131家,其中AAA及AA+平台占比超80%,此外,地级市平台占比也超过55%。

绝大部分城投培育或政府划入上市公司对其偿债能力提升有限。城投培育或政府划入上市公司对地方经济发展水平、资源禀赋以及业务整合能力要求较高。从城投培育或政府划入方式控股的上市公司持股市值对城投带息债务的覆盖程度来看,城投控股上市公司的持股市值/(城投合并口径带息债务-上市公司带息债务)低于50%的占比达到79.76%,其中低于20%的占比达到61.90%,绝大部分城投所持控股上市公司的市值对其自身债务的覆盖程度有限,仅极少部分城投通过控股优质的上市公司有效提升了的自身资质。

城投收购上市公司主要出于市场化转型、发展或培育本地产业、纾困本地上市公司的考虑,但城投收购的上市公司大部分经营业绩亏损或盈利规模较小。2019-2021城投收购控股上市公司的数量共38家,其中有16家在城投控股前扣除非经常性损益的净利润(以下简称“扣非净利润”)为亏损,另外5家上市公司在城投控股的上一年度扣非净利润低于5,000万元。此外,大部分经营业绩亏损或盈利规模较小的城投公司在城投入主以后也未见明显改善或提升,更有甚者经营业绩继续大幅下滑。

城投收购上市公司面临诸多风险,不可为了市场化转型而盲目收购上市公司,同时对面临困境的上市公司的支持不宜过度。城投收购上市公司面临商誉减值、流动性冲击、债务压力、整合管理等风险,不可为了市场化转型而盲目收购上市公司,建议在收购上市公司时充分考虑收购标的与公司业务或本地产业的协同性,同时审慎评估上市公司业务竞争力及财务状况,严格做好尽调,避免高价收购确认大额商誉或收购后发现上市公司财务作假等重大问题。同时对面临困境的上市公司的支持也不宜过度,避免收购上市公司后背负过重的债务,且无休止境的对上市公司输血,从而对城投流动性造成冲击。

近年来城投公司的监管日趋严格,财预[2017]50号、《政府投资条例》等政策陆续出台,以加快剥离城投公司政府融资功能,推动城投公司举债机制的规范化和市场化转型,多省份也相继发文响应。上市公司作为相对优质的产业经营实体,部分城投希望培育或收购上市公司作为载体来扩张或并购市场化业务,加快其市场化转型的进程,此外,也有部分城投为纾困面临困境的企业而入主上市公司。目前部分城投依托区域支柱产业或资源禀赋已培育了上市公司,且近年城投收购上市公司的案例屡见不鲜,但控股上市公司对于城投的偿债能力影响如何、以及面临哪些风险,本文将进行分析探讨。

一、城投控股上市公司的现状

浙江、江苏的城投控股的上市公司数量位居前两位,山东、湖南的城投收购控股上市公司的数量占比较高,上市公司市值以30-100亿元居多,四川、福建的城投对控股上市公司的持股市值居前两位

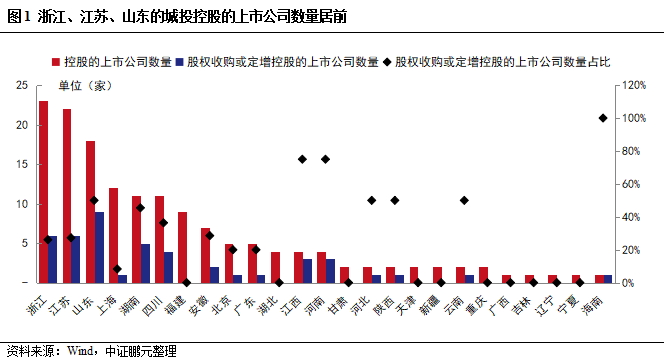

浙江、江苏的城投所控股的上市公司数量位居前两位,山东、湖南的城投收购控股上市公司的数量占比较高。截至2022年3月底,全国城投控股的上市公司共154家[1],其中浙江、江苏的城投所控股的上市公司数量位居前两位,分别为23家和22家,山东、上海、湖南、四川的城投所控股的上市公司数量均在10家及以上。从城投控股上市公司的方式来看,大部分仍以自身培育或政府划入为主,但随着政策推进城投市场化转型,近年城投频繁通过外部并购来控股上市公司,2019-2021年城投收购控股的上市公司数量合计达到38家(2018年仅2家),城投控股上市公司数量靠前的省份中,山东、湖南的城投通过收购控股上市公司的数量分别为9家和5家,占控股上市公司数量的比重分别为50.00%和44.44%,浙江、江苏的城投收购控股的上市公司也均达6家,而上海、福建的城投所控股的上市公司以自身孵化为主。另外各地级市城投控股的上市公司数量方面,潍坊数量最多,达7家(其中4家为收购控股),成都、宁波分别为6家与5家,杭州、青岛、烟台、镇江均为4家,山东的城投所控股的上市公司基本集中在潍坊、青岛及烟台。

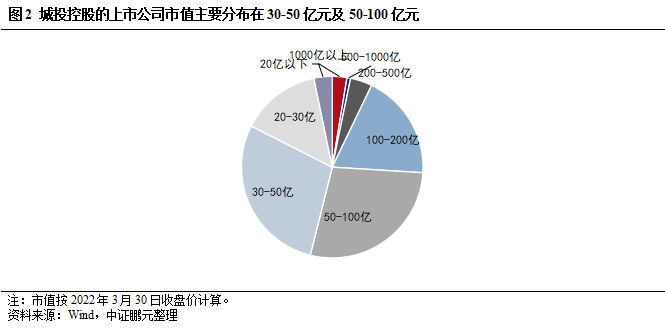

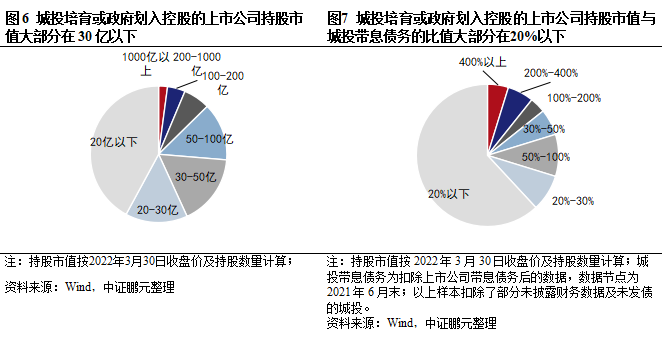

城投控股的上市公司市值以30-100亿元居多。以2022年3月30日收盘价计算的市值情况来看,城投控股的上市公司市值在1,000亿以上的共4家,分别为五粮液、紫金矿业、万华化学及片仔癀;市值分布在30-50亿元及50-100亿元的上市公司数量分别为44家和43家,占比分别为28.57%和27.92%,市值低于30亿数量也达27家,占比为17.53%。市值中位数及平均数分别为52.90亿元和164.68亿元,略低于全市场上市公司的市值中位数(56.23亿元)和平均数(182.12亿元)。

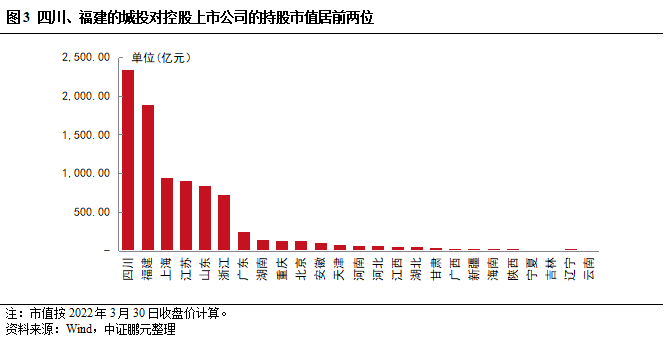

四川、福建的城投对控股上市公司的持股市值居前两位。截至2022年3月30日,城投对控股上市公司的持股市值合计8,869.49亿元,其中已质押的股票市值为486.61亿元,质押占比较低。各省城投控股的上市公司市值方面,得益于五粮液持股市值超6,000亿元,宜宾发展控股集团有限公司(以下简称“宜宾发展”)持有市值达2,097.54亿元,四川的城投对控股上市公司的持股市值居首位;另外,闽西兴杭国有资产投资经营有限公司(以下简称“兴杭国资”)持有紫金矿业及漳州市九龙江集团有限公司持有片仔癀的市值分别达697.01亿元及1,098.64亿元,使得福建的城投对控股上市公司的持股市值位居第二。此外,上海、江苏、山东、浙江的城投对控股上市公司的持股市值也靠前,均在700亿元以上。

城投控股上市公司一方面依托于区域支柱产业与资源禀赋,另一方面则主要为城投经常性业务的整合上市,此外,部分城投也收购控股了其他行业的上市公司

从城投控股上市公司行业分布情况来看,较多城投依托区域的支柱产业、资源禀赋来培育上市公司,如浙江台州、湖南、福建的城投控股的制药及医疗设备的上市公司,江苏与山东的城投控股的化工行业上市公司,四川的宜宾发展所控股的五粮液、福建的兴杭国资所控股的紫金矿业;另一方面则主要为城投经常性业务的整合上市,包括城投经常涉及的公用事业、房地产开发、园区服务运营、建筑施工、商贸等行业,如上海的城投所控股的上市公司大部分为综合性园区服务运营商、房地产开发商和工程建筑施工企业,此外也有部分城投公司收购控股了其他行业的上市公司,如江苏、山东的城投收购控股的设备制造行业上市公司。

控股上市公司的城投以高级别平台为主

截至2022年3月底,控股上市公司的城投平台数量共131家,存在一些城投控股多家上市公司的情况,其中AAA及AA+平台占比超80%,此外,地级市平台占比也超过55%。

二、培育或政府划入上市公司对城投公司偿债能力的提升情况

城投培育或政府划入上市公司对地方经济发展水平、资源禀赋以及业务整合能力要求较高,仅极少部分城投通过控股优质的上市公司有效提升了的自身资质,绝大部分对其偿债能力的提升有限

城投培育或政府划入上市公司对地方经济发展水平、资源禀赋以及业务整合能力要求较高。通过自身培育或政府划入的上市公司,对于城投而言更多的是有利的一面,但此类方式控股上市公司主要依托于当地的支柱产业及资源禀赋,对经营产业类业务的国企进行培育,或对现有产业类业务的整合,主要整合的业务包括公用事业类(供电、供热、供水、污水处理等),房地产、园区服务运营与商城经营、建筑施工等。截至2021年3月末,共84家城投通过自身培育或政府注入的方式控股了109家上市公司,从这些城投省份分布情况来看,浙江、江苏、上海、福建分别达到15家、14家、8家和6家,安徽、山东、四川均为5家,广东、湖北、湖南各4家,其他省份均不超过2家,且大部分城投所在区域经济发展水平较高。

极少部分城投通过控股优质的上市公司有效提升了的自身资质,绝大部分对其偿债能力的提升有限。由于培育的公司上市后大部分能实现较大增值且股票流动性强,并能用于质押融资,因此通过培育或政府注入的方式控股上市公司对于城投的偿债能力、融资等方面一般会有所帮助。由于上市公司在财务等方面具有独立性,上市公司的经营收益一般以分红的方式对城投有现金流入,但分红规模小,故控股上市公司对城投偿债能力的提升主要以持股市值为考量因素,当然上市公司的市值与其盈利水平也戚戚相关;此外,城投基本以自身融资为主,控股上市公司对城投融资的帮助主要体现为融资时质押上市公司股票。

我们统计了城投培育或政府划入控股的上市公司的持股市值情况,大部分城投对控股上市公司的持有市值在30亿元以下,占比达56.84%,另外为衡量上市公司市值对城投公司带息债务的保障程度,我们计算城投对控股上市公司的持股市值与扣除上市公司带息债务后的城投带息债务的比值,城投控股上市公司的持股市值/(城投合并口径带息债务-上市公司带息债务)低于50%的占比达到79.76%,其中低于20%的占比达到61.90%,大部分城投所持控股上市公司的市值对其自身债务的覆盖程度有限,该比值高于50%的城投大部分为经济发达的地级市或市辖区平台,仅极少部分城投通过控股优质的上市公司有效提升了的自身资质,如兴杭国资控股紫金矿业、宜宾发展控股五粮液。

三、城投收购上市公司的缘由与风险

近年来城投控股上市公司的案例屡见不鲜,2019-2021年城投收购控股上市公司的数量合计达到38家(2018年仅2家)。

对于城投公司而言,其收购上市公司主要是出于以下方面考虑:

(1)政策层面对城投市场化转型的要求。城投公司主要从事公益性或准公益性的业务,其自身造血能力不足,随着国家加快剥离城投公司政府融资功能,推动其市场化转型,多省份也相继发文响应,城投公司对于开展产业类业务也愈发急切,部分城投通过收购上市公司的方式来快速发展产业类业务或与城投原有的市场化业务协同发展,增强自身造血能力,并做大公司资产规模。

(2)发展或培育本地产业。城投的职能面临着转型升级的要求,除了围绕传统的城市建设业务外,还承担着地方招商引资、产业培育等任务,因此部分城投考虑到上市公司业务与本地产业的协同、或出于对本地产业的培育,引导产业向本地聚集的目的,也会对上市公司进行收购。

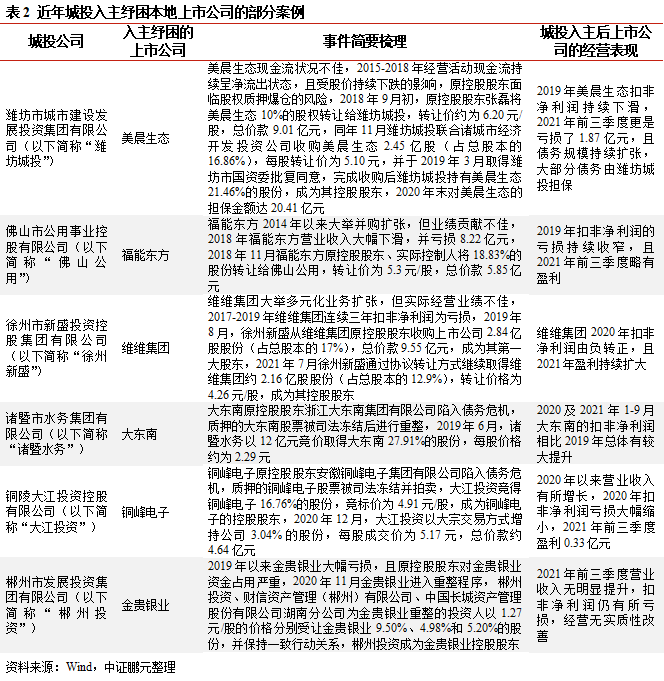

(3)纾困本地上市公司。城投纾困本地上市公司通常伴随着地方政府意愿,部分对于当地就业、税收贡献较大的上市公司可能因行业景气度下行、实控人风险、财务杠杆快速扩张等因素而面临困境,地方政府出于维护地方稳定或税收等方面考虑,对本地上市公司进行纾困。从近年城投入主纾困本地上市公司的一些案例来看,城投入主后,部分上市公司经营业绩有所起色,如维维集团、大东南,但也有上市公司在城投入主后经营持续恶化或未见改善,且债务与城投公司深度绑定,如美晨生态。

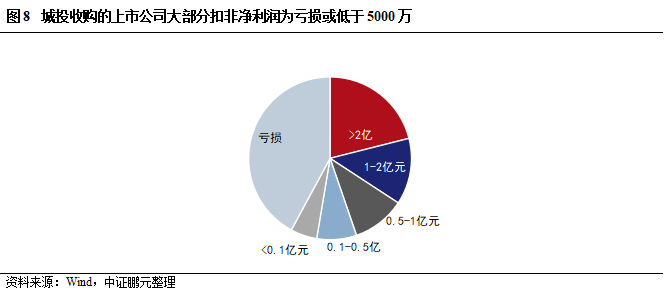

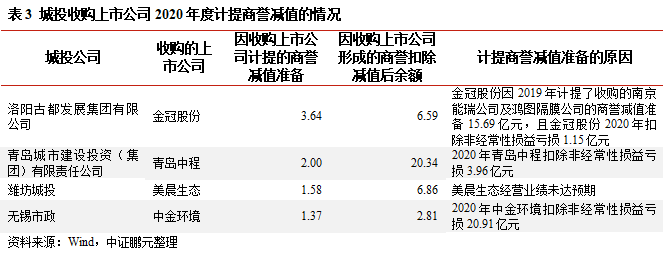

城投收购的上市公司大部分经营业绩亏损或盈利规模较小。2019-2021城投收购控股的上市公司共38家,其中有16家在城投控股前的扣非净利润为亏损(包括14家上一年度为亏损以及2家当年期末计提了大规模的资产减值损失使得当年度亏损),另外5家上市公司在城投控股的上一年度扣非净利润低于5,000万元,城投收购的上市公司大部分经营业绩亏损或盈利规模较小。此外,大部分经营业绩亏损或盈利规模较小的上市公司在城投入主以后经营业绩也未见明显改善或提升,更有甚者经营业绩继续大幅下滑,如棕榈股份扣非净利润由2018年的亏损2.88亿元扩大至2019年的10.86亿元。此外,也存在一些上市公司在城投收购后业绩变脸的情况,如中金环境在无锡市市政公用产业集团有限公司(以下简称“无锡市政”)收购的上一年度(2018年)的扣非净利润达4.24亿元,2019及2020年则下滑至0.09亿元和-20.91亿元。

城投收购上市公司面临商誉减值、流动性冲击、债务压力、整合管理等风险,不可为了市场化转型而盲目收购上市公司,建议充分考虑收购标的与公司业务或本地产业的协同性,并审慎评估上市公司业务竞争力及财务状况,同时对面临困境的上市公司的支持不宜过度,避免对城投流动性造成冲击

城投收购上市公司也面临着诸多风险:

(1)商誉减值风险。如城投公司收购上市支付的交易对价过高则会形成较大规模的商誉,前述中也提到城投收购的上市公司大多经营业绩亏损或盈利规模较小,若收购后上市公司业绩未达预期,城投公司则需计提商誉减值,进而侵蚀城投公司的利润。

(2)纾困上市公司对城投流动性的冲击。若收购时尽调不充分可能收购存在潜在问题的上市公司或收购的上市公司本身面临经营困境或较重的债务负担,收购后对上市公司持续的输血,如向上市公司拆借资金、对上市公司债务进行大额担保等,与上市公司深度绑定,若上市公司持续未能走出困难,则可能对城投流动性造成冲击。

萍乡市下属平台收购的上市公司*ST星星(原简称“星星科技”)便是上市公司吸血城投的典型案例,2019年1月,萍乡范钛客网络科技有限公司(以下简称“萍乡范钛客”,间接控股股东为汇盛工业投资管理有限公司(以下简称“汇盛投资”)[2],实际控制人萍乡经济开发区管委会 )以4.88亿元收购星星科技14.90%的股权并控股[]3。由于星星科技经营状况不佳,且存在大额的债务,萍乡范钛客及汇盛投资持续大额为*ST星星提供借款、代偿担保债务、受让其他第三方对其债权、无偿赠与股权等。除经营财务问题外,星星科技还存在严重的财务造假问题,2021年下半年星星科技陆续披露之前财务数据虚假的公告,并对前期的财务数据进行会计差错更正,调整后*ST星星2020年的业绩从0.52亿元变脸为亏损24.93亿元,且2020年末归属于上市公司股东的净资产变为负值。2021年8月17日*ST星星向萍乡中院申请进行重组,23日萍乡中院决定对*ST星星启动预重整,2021年8月24日被实施退市风险警示。为避免*ST星星退市,2021年12月3日,汇盛投资将其持有的江西星星科技有限责任公司(以下简称“江西星星有限”,*ST星星的控股子公司)48.75%的股权(系萍乡市汇丰投资有限公司(以下简称“萍乡汇丰”)于2020年11月无偿划至汇盛投资)无偿赠与*ST星星,此外,2021年12月萍乡范钛客及汇盛投资决定豁免*ST星星及其子公司江西星星有限的债务达25.42亿元(2021年6月末萍乡汇丰对汇盛投资的应收款项达12.88亿元),以上事项也引起了市场对于区域内城投公司流动性的担忧,根据DM数据,萍乡汇丰2021年8月初二级市场利差高点超460BP,较2020年10月底走阔了170BP左右,相比于同期全国AA城投债利差走阔幅度(85BP左右)明显更高。

(3)加大城投公司的债务压力。由于城投收购上市公司一般需要支付较高的对价,而大多城投公司自身债务负担较重,若大举债务来收购上市公司也会加大城投公司的债务压力。

(4)整合管理风险。大部分城投公司主要从事城市建设类业务,缺乏市场化业务经营管理经验,收购上市公司后可能无法对其资产、业务、人员等进行有效整合,从而对上市公司经营战略、管理等方面造成不利影响。

总体来看,城投收购上市公司面临着诸多风险,不可为了市场化转型而盲目收购上市公司,建议充分考虑收购标的与公司业务或本地产业的协同性,同时审慎评估上市公司业务竞争力及财务状况,严格做好尽调,避免高价收购确认大额商誉或收购后发现上市公司财务作假等重大问题,并做好并购资金的财务规划,收购后加强上市公司管理、发挥国资背景优势,实现与上市公司的协同发展、或帮助其摆脱经营困境。此外,对于面临困境的上市公司支持也不宜过度,避免收购上市公司后背负过重的债务,且无休止境的对上市公司输血,如对上市公司债务进行大额担保、提供大额借款等,避免对城投流动性造成冲击。

2023年7月22日-23日,诚邀您拨冗莅临。

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

系统提升资产投资、经营、处置实操技能

全面掌握最新结构化融资技能!

还没有评论,赶快来抢沙发吧~