-

连接人,信息和资产

2021年七普数据公布,60岁及以上人口数量2.64亿人,占比18.7%,距深度老龄化一步之遥;较2010年相比,老龄化率提升5.44个百分点。

作者:克而瑞康养

来源:丁祖昱评楼市(ID:dzypls)

人口变革给养老产业带来前所未有的发展契机。2021年七普数据公布,60岁及以上人口数量2.64亿人,占比18.7%,距深度老龄化一步之遥;较2010年相比,老龄化率提升5.44个百分点。

作为十四五首年,国家层面连续发布积极应对人口老龄化国家战略举措,明确十四五期间以“一老一小”为重点完善人口服务体系,完善养老服务体系,积极培育银发经济,推动养老事业和养老产业协同发展。

01 2022年正式迎来老年人口高峰

2022年正式迎来老年人口高峰,人口老龄化进入新周期,从快速发展阶段开始转向急速发展阶段。

自2022年开始,老年人口正式迈入以“60后”为代表的低龄老年群体规模式增长——未来五年新增1.18亿人(年均新增2360万人);同时开启在80岁及以上的高龄老年群体的现有人口基础上,未来五年实现人口翻倍。

在人口加速变革的当下,未来康养市场消费潜力将进一步被激活。

为积极应对人口老龄化,国家“十四五”规划和2035年远景目标纲要的发布,积极应对人口老龄化正式进入国家战略,以“一老一小”为重点完善人口服务体系,发展普惠托育和基本养老服务体系等一系列目标明确列入“十四五”规划纲要。

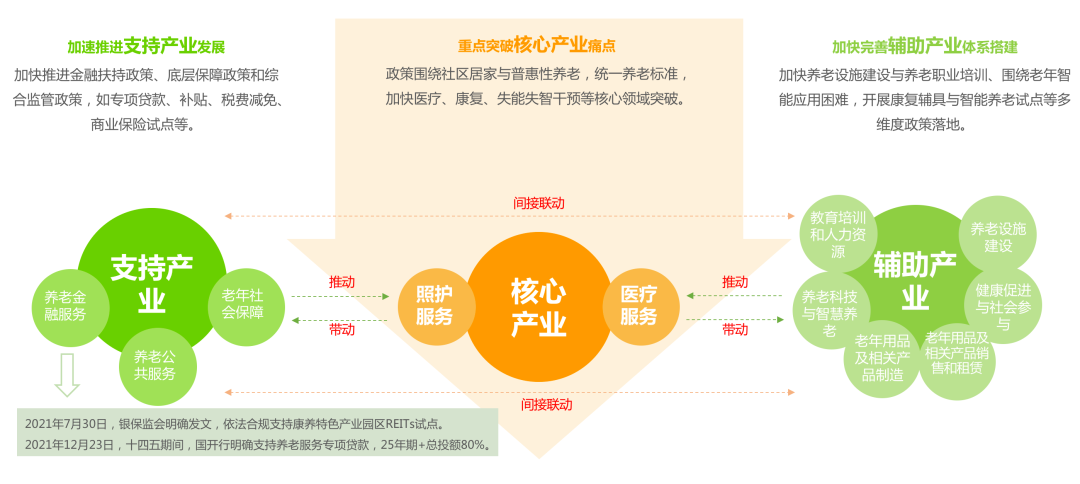

2021年国家全面启动养老产业化、体系化政策发布,重点围绕核心产业、支持产业、辅助产业的深化改革与产业培育,启动各细分领域产业扶持政策与产业试点。进入2022年,在目标政策导向下,各地方将加快推动各产业细分领域的政策扶持与落地实施。

图:2021年养老产业政策实施举措

来源:克而瑞漾美《2021-2022中国养老产业白皮书》

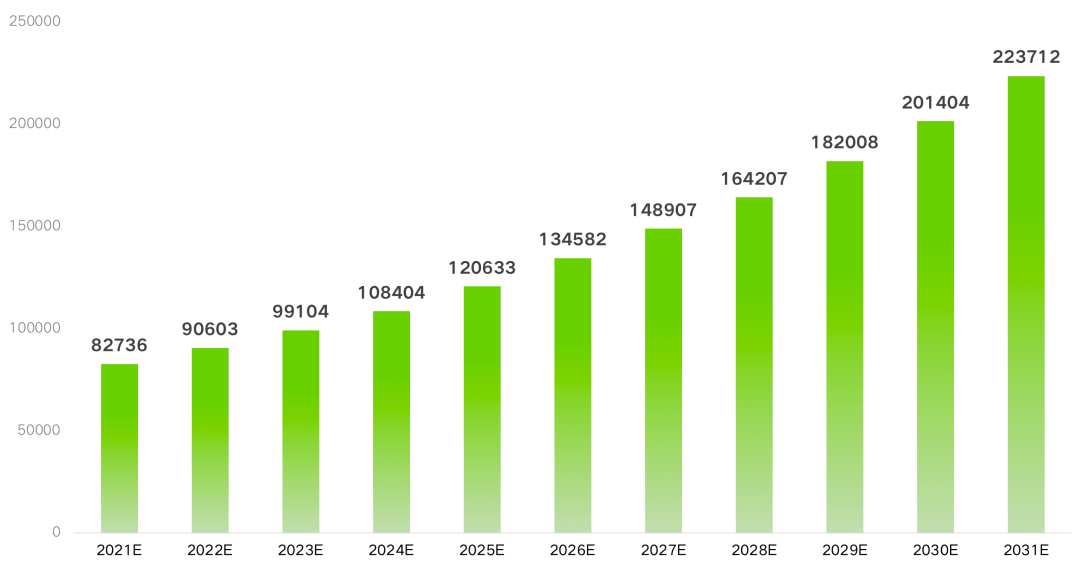

02 养老产业规模将突破9万亿元

预计2022年,养老产业规模将突破9万亿元,2025年实现12万亿元。基于2013-2020年养老相关宏观与产业数据,结合动力学模型,预测未来养老产业规模,2022年养老产业规模将达到9万亿元,2025与2030年将分别突破12万亿元和20万亿元。

图:2021-2030年养老产业规模预测(亿元)

来源:克而瑞漾美《2021-2022中国养老产业白皮书》

根据2020-2030年养老产业规模数值计算,2020-2024年养老产业规模复合增长率为8.9%,而2025-2030年养老产业复合增长率为10.8%,意味着未来五年养老产业将提前完成产业孵化,转而迈入产业爆发期。

图:2021-2030年养老产业规模曲线预测

数据来源:CRIC康养产业数据库、克而瑞漾美

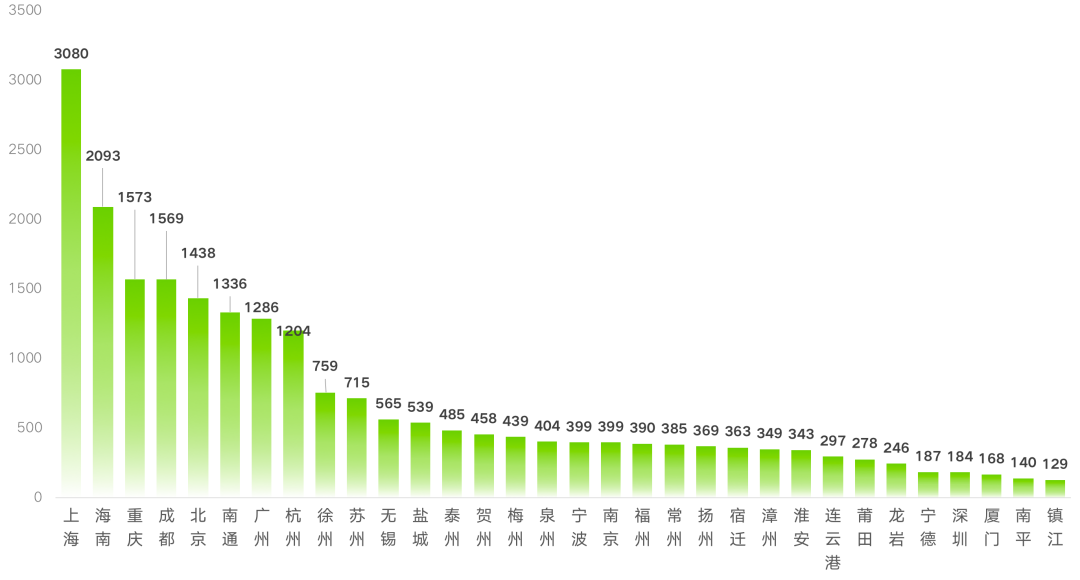

长寿时代到来,让“养老”变“享老”。由于医学、科学的持续进步,人口死亡率急剧下降,百岁寿命的人口数量不断提高,寓意着长寿时代已经来临。

在国家政策的助推下,老年人的需求结构正逐步从生存型向享受型转变,养老能够提供的功能更加多元,将建立以医疗、健康、文娱、价值创造等多元化需求为主的养老生态系统。长寿时代不只是自然年龄的长寿,而是有生命生活质量,有价值尊严的健康长寿。

图:国内部分城市百岁老人人数

数据来源:CRIC康养产业数据库、调研数据整理

03 企业模式探索进入深水期

2021年各类企业积极进入,纷纷布局养老领域。2021年养老领域新进入企业众多,围绕四类企业展开,分别为央企/国企类(中康养投资、苏州康养集团、深圳幸福健康产业集团、珠江实业等)、险资类(友邦人寿、招商信诺人寿、交银人寿等)、房企类(星河湾集团、香港佳明集团等)、其他类(格美集团、九芝堂、农米良品、兴动生物科技等)。

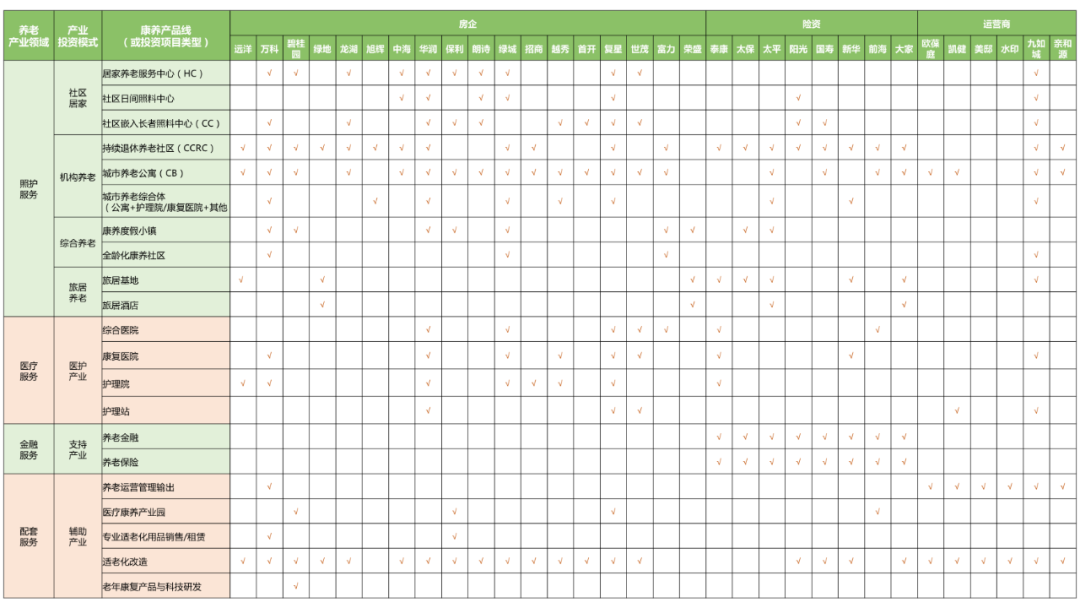

聚焦探索养老七大模式,形成多条“康养产品线”。2021年企业养老投资主要围绕四大类产业+七大类投资模式+21条康养产品线展开。

其中,七大投资模式指社区居家养老、机构养老、综合养老、旅居养老、医护产业、支持产业和辅助产业。如房企聚集“照护+医疗+产业配套”三大类型,险资企业聚集“保险+医养服务”两大业态,运营商重点围绕养老运营管理输出等。

图:典型企业养老投资模式解析

数据来源:CRIC康养产业数据库、克而瑞漾美

其他类企业专注养老产业链深度融合。如适老化改造、医疗照护、健康管理、医疗健康、养老用品、康复等细分领域纵深发展。

图:其他类企业养老投资模式解析

数据来源:CRIC康养产业数据库、克而瑞漾美

2022年地方性国有企业将加快入场,聚焦普惠性养老服务供给。2021年陆续发布政策,开展普惠养老城企联动专项行动,至此地方性国企/央企陆续组建成立,集中区域资源发力普惠性养老服务供给。如中康养健投、苏州康养集团、山东颐养健康集团、深圳幸福健康产业集团、北京康养集团等等。

04 行业痛点与难点仍待解决

养老痛点核心问题是有效支付能力不足,供给与需求配置错位。

养老具有“投入多、产出低,周期长、风险高、回报慢,盈利弱”等特点,养老行业用地难、融资难、盈利难等痛点依然存在,尤其是在“医养融合、医保异地结算、长护险互认、以及养老结构性方面等”问题尤为突出,养老产业痛点与矛盾突出,行业仍需进一步变革。

图:养老行业痛点与难点梳理

数据来源:CRIC康养产业数据库、克而瑞漾美

2022年行业痛点应对政策将持续发布,深度攻克关键痛点领域。2021年积极应对人口老龄化,养老政策聚焦照护、医疗、康复、金融、土地等核心痛点突破。

如推动老年医疗护理试点、老年医疗康复试点、失能失智预防干预试点、居家和社区养老服务试点、家庭养老床位试点、长期护理保险落地、商业养老保险试点、养老护理职业培训、康复辅具创新试点、智慧健康养老应用试点、老年人智能技术困难、养老放管服改革、社区适老化改造、新建小区养老设施配建等等,未来将在此基础上不断推动各领域痛点与难点的突破。

总体来讲,2022年将是养老市场供需双向发力重要转折年,老年客群开始“规模性”入场,企业也将迈入战略性扩大养老产业投资的新周期,与养老产业链相关的各类企业将陆续入场,纷纷围绕老有所养、老有所医、老有所为、老有所学、老有所乐。

此外,2022年也将是政策破解行业痛点的关键年,一方面将围绕核心产业痛点与难点的突破,延续2021年产业政策密集出台的节奏;另一方面也是产业化政策全面落地实施的关键年。

2022年开年,重磅政策的战略导向接连而至,如推动构建“预防、治疗、照护”三位一体的老年健康服务模式;加快建设15分钟养老服务圈;促进养老企业连锁化、集团化发展;推进金融支持加快养老产业发展等,一些列动作寓意着2022年养老行业发展步伐进一步提速。

老龄人口红利背景下,养老产业加速,万亿级养老蓝海市场未来可期。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!