-

连接人,信息和资产

2022年伊始,三大评级机构惠誉、标普、穆迪分别对2022年的房地产行业发布了信用展望。

作者:克而瑞研究中心

来源:克而瑞地产研究(ID:cricyjzx)

三大评级机构对2022年行业展望较为悲观,但整体行业危中有机。

2022年伊始,三大评级机构惠誉、标普、穆迪分别对2022年的房地产行业发布了信用展望。2022年的后续政策将会如何影响地产行业发展?行业又将会面临什么样的挑战和机遇?

01 评级机构预测销售及投资下滑利润收缩影响再融资风险

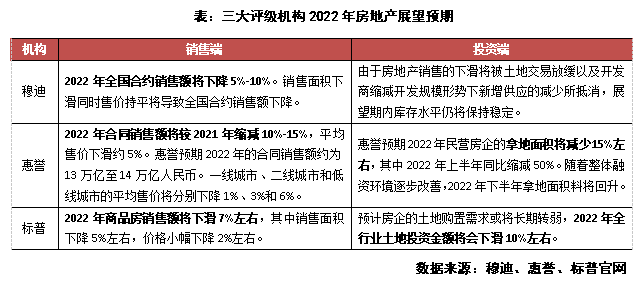

从销售端来看,三大评级机构均表示2022年的销售将呈现同比下滑趋势,但在预测具体的下滑幅度上存有一定区别。其中穆迪预测2022年全国合约销售额将下降5%-10%;标普预测2022年商品房销售额将下滑7%左右。而惠誉较为悲观,预计2022年合同销售额将较2021年缩减10%-15%。

鉴于销售前景疲弱、政策等限制,三大机构均预测2022年投资端将明显下滑。其中标普预计2022年全行业土地投资金额将会下滑10%左右。惠誉预期2022年全年民营房企的拿地面积将减少15%左右。

除此之外,由于土地成本相对较高、销售限价等措施,标普还预测2022年的行业EBITDA利润率可能会下滑至16%左右,毛利率下滑至20%左右。而行业销售额和利润率的下滑或会影响房企的现金流表现,进一步影响企业的再融资风险。

02 偿债高峰叠加销售疲软 房企违约或持续发生、打击市场信心

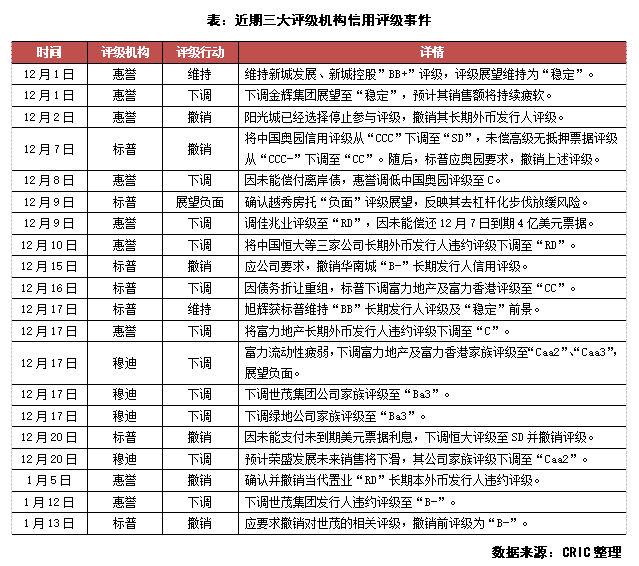

从三大评级机构的态度来看,未来2022年房企的境内外融资环境依然严峻。据不完全统计,自2021年12月至2022年1月14日,三大评级机构信用评级依旧以下调为主,下调事件共出现11起,撤销评级事件6起,多针对已暴雷或发生违约的房企;仅有少部分房企获得评级的维持,评级上调未有出现。

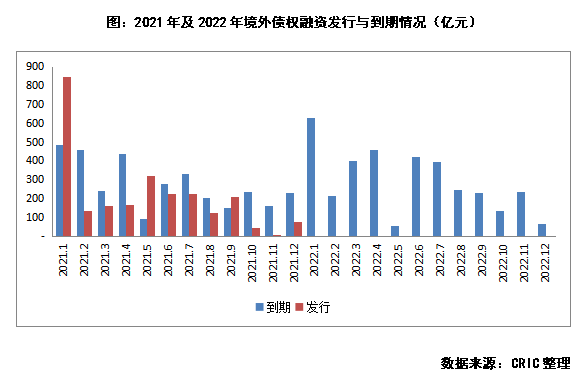

在境外融资环境紧张的同时,房企依然面临着较大的海外还债压力。据不完全统计,100家典型房企2022年的境外债权融资到期主要集中在上半年,其中1月份的到期规模高达627亿,为近两年中的最高;此外3月、4月、6月、7月均为境外债权融资的偿债小高峰。

此外叠加销售的疲软,预计2022 年仍会有房企发生违约事件,届时或会进一步打击债权人信心,使得房企再融资环境更趋于紧张。在此背景下,预计2022年出现负面评级或评级下调的可能性依然较高。其中,低信用评级的房企会受到更多影响,主要体现在债券平均期限缩短、平均票面利率居高不下等等方面。

03 逆境中再融资能力是关键 赢得市场信心才能逆势破局

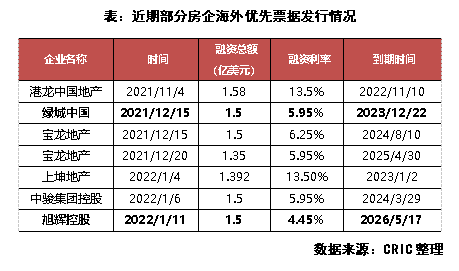

虽然评级机构未来预期偏悲观,但仍有部分房企获得了偏正面的评价。这类房企的共同点主要体现在再融资空间较大、存货质量良好等,未来有望在逆势中维稳发展,甚至是逆势破局。其中如旭辉就于2021年12月17日获得了标普维持“BB”级长期发行人评级及“稳定”前景。一方面是由于旭辉聚焦重点一、二线城市,有利于未来的合同销售增长。此外现金充裕、融资渠道多元化以及债务偿付年期组合可控,都有助于保障企业未来流动性。

从近期房企发行海外优先票据的情况来看,绿城、宝龙、中骏及旭辉等均有优先票据的发行。其中旭辉控股于2022年1月11日增发的1.5亿美元,不仅利率最低(仅4.45%)且到期时间较长(2026年到期)。在当前环境下,房企若能赢得债权人信心,获取利率更低、期限更长的融资机会,才有机会在逆势中寻得良机。而那些出现流动性紧张的房企,则更容易出现信用质量持续恶化的现象,从而在2022年中掉队。

整体而言,三大评级机构对2022年行业展望较为悲观,但整体行业危中有机。房企需要警惕避免陷入负面信用循环,即融资渠道收紧导致购地及建筑支出减少——购房者担忧项目能否完工导致销售疲软——投资者和贷款机构避险情绪升温,导致融资渠道持续疲弱,从而进一步导致融资渠道的收紧。对于房企而言,一味使用内部现金支付到期债务是不可持续的,如何提升债权人及购房者的信心才是扭转负面循环的关键。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!