-

连接人,信息和资产

报告称,尽管大多数地区的消费支出仍保持正增长,但由于经济复苏前景的不确定性增加,居民的消费情绪更加谨慎。

作者:主权部

来源:联合资信(ID:lianheratings)

政经聚焦

美 国

美国10月“褐皮书”公布,通胀问题持续

美国10月服务业PMI持续上行

欧 洲

欧元区10月PMI数据双双走弱

英国9月通胀增速放缓

新兴市场及其他国家

韩国出口表现持续亮眼

土耳其再次“逆势”降息

俄央行宣布年内第六次加息

国家主权评级动态

标普上调意大利主权评级展望至“正面”

主要经济体利率及汇率走势

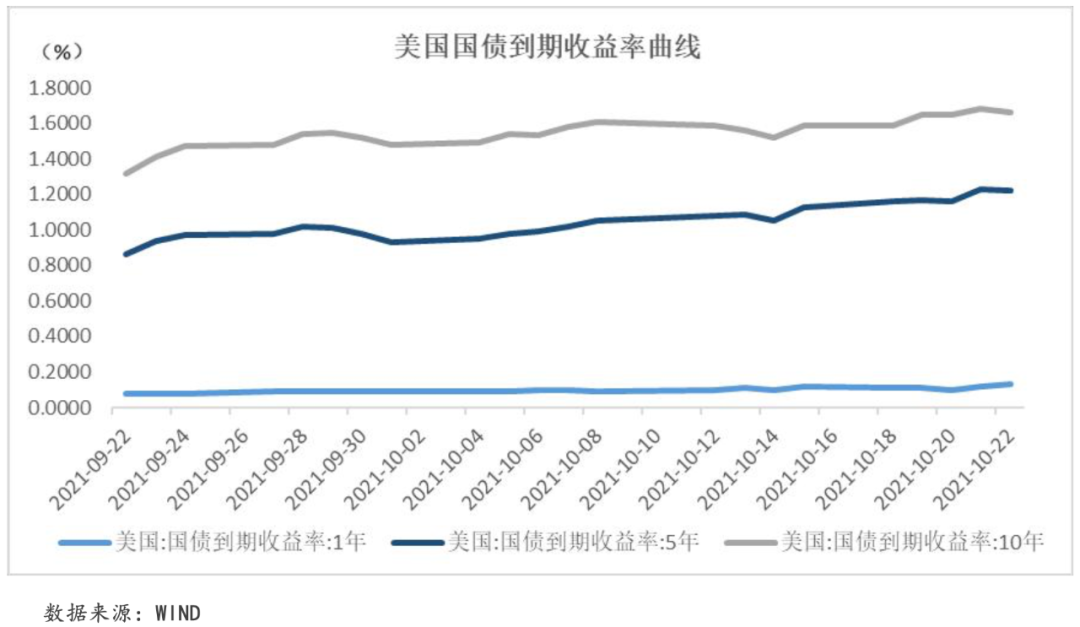

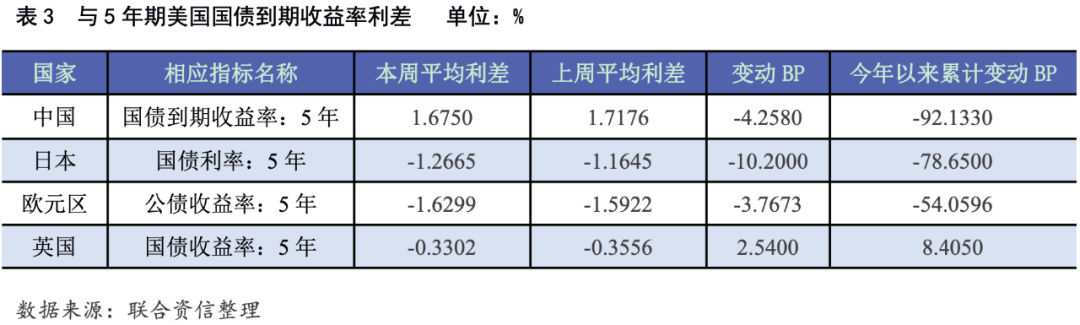

各期美债收益率全面上涨,各主要经济体国债与美债收益率利差走势不一

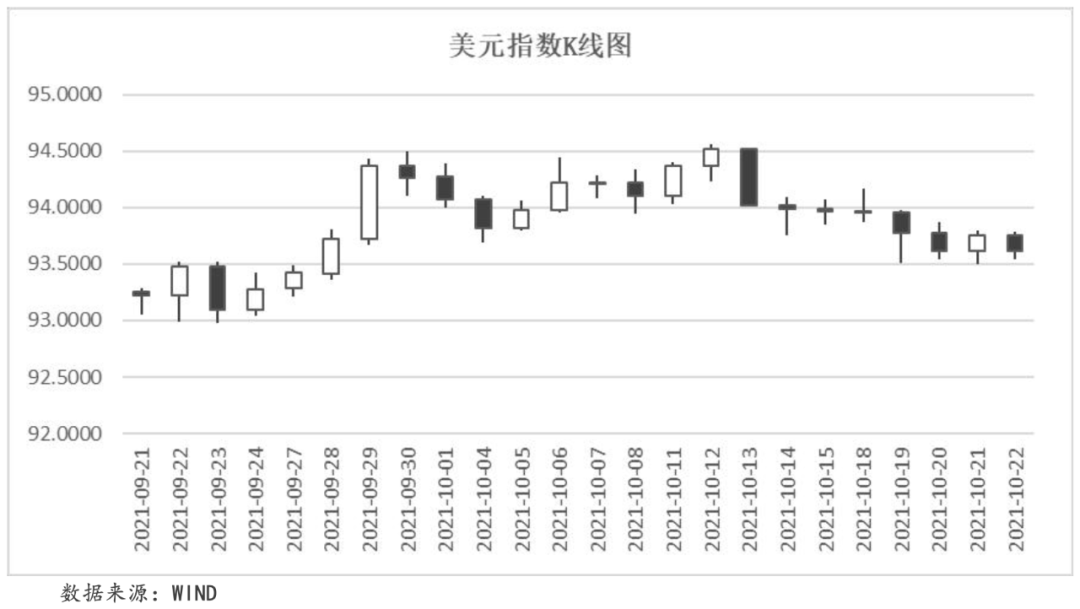

美元指数微跌,主要非美货币涨跌互现

国际大宗商品价格走势

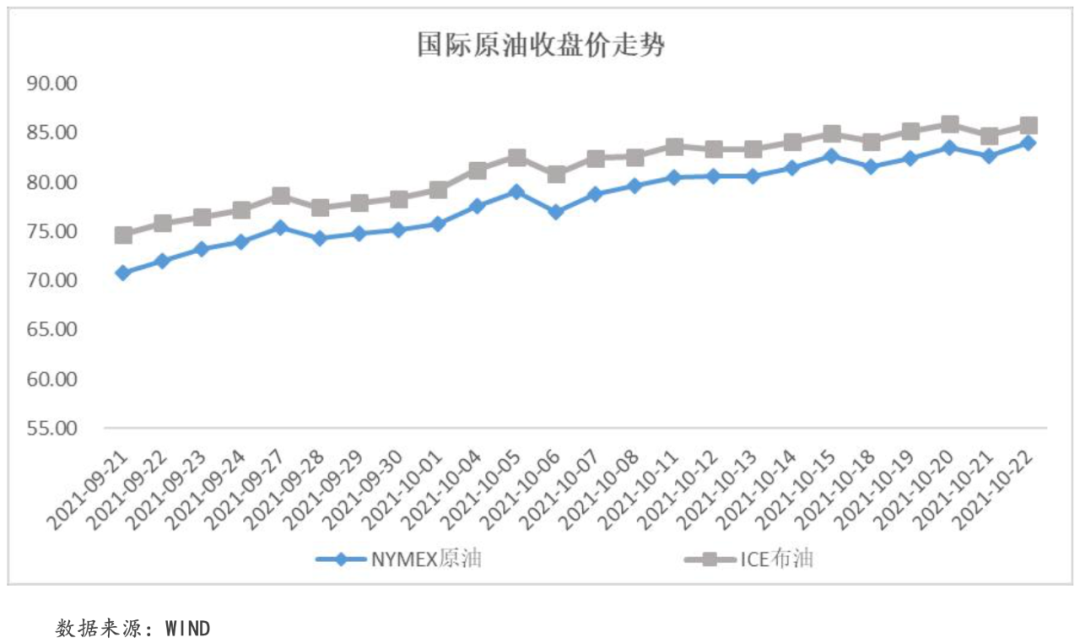

石油供需问题进一步凸显,国际原油价格连续两个月上涨

黄金价格连续第二周上涨

美国10月“褐皮书”公布,通胀问题持续

当地时间10月20日,美联储发布全国经济形势调查报告,数据显示从9月底到10月初,整体美国的经济增速介于“温和到适度”的区间,但通货膨胀的问题变得更加严重,供应链的紧张和薪资的上涨都增大了物价的上行压力。报告称,尽管大多数地区的消费支出仍保持正增长,但由于经济复苏前景的不确定性增加,居民的消费情绪更加谨慎。

联合点评:根据报告显示,经济增速放缓仍然是受到供应链中断以及劳动力短缺问题的影响。从供应链中断来看,原材料价格、能源价格和运输成本的上涨不仅会顺势传导至消费端,拉升整体通胀水平,还进一步影响了厂商的生产效率,拖累经济增速。拿食品价格来说,今年极端天气导致收成不佳,再加上昂贵的化肥、能源和运输成本,导致消费端价格高企和经济复苏承压。从劳动力短缺来看,美国劳动力参与率的低下主要受退休人数的激增、育儿压力的增加和人们对新冠疫情存在担忧等因素影响。虽然美国居民的失业救济已于9月停止发放,但联邦政府在疫情期间向家庭发放了大量的补助,让民众并不急于在当前寻找工作并寻求更高的薪资。因此,基础物价走高叠加用工成本上升,导致成本推动型通胀压力进一步走高,对经济复苏造成一定阻碍。

美国10月服务业PMI持续上行

当地时间10月22日,美国制造业和服务业PMI出炉,数据显示制造业PMI初值录得59.2,不及预期60.5,跌至2021年3月以来的新低。而10月服务业PMI升至58.2,高于预期55.2,创下2021年7月以来的新高。美国10月综合PMI初值录得57.3,高于前值的55。

联合点评:10月美国制造业PMI和服务业PMI走向相悖。从制造业来看,受到能源价格上涨、供应链断裂以及劳动力紧张的影响供应链短缺带来的原材料价格、运输成本和薪资的上涨,厂商将价格压力进一步向下传导,拉升通胀压力,进而导致美国制造业PMI的持续走低。从服务业来看,随着经济活动进一步开放,居民消费持续复苏,因此,服务业的企业纷纷过加薪以争取员工回流从而扩大经济活动。随着失业就业救济在9月已停止发放,叠加近段时间美国信用卡的支付出现激增,储蓄逐渐走低,人们回到工作岗位的情绪上扬,支撑服务业PMI数据的上行。

欧元区10月PMI数据双双走弱

当地时间10月22日,欧元区PMI释出,数据显示欧元区综合PMI初值录得54.3,低于前值56.2,创下6月以来的新低。10月制造业PMI录得53.2,低于前值55.6,创下16个月以来的新低;而10月服务业PMI录得54.7,低于前值56.4,创下16个月以来的新低。

联合点评:受能源价格上涨和疫情的扰动影响,欧元区PMI表现不佳。从细项来看,制造业的投入品价格指数由70.9跃升至73.1,显示出原材料价格的飙升叠加运输成本的提高都是构成欧元区制造业活动放缓的主要原因。而由于欧洲部分地区确诊病例再次出现上扬,服务业PMI受到拖累。欧元区10月PMI的数据预示着欧元区四季度的经济增速将出现放缓,而通胀率则会受到能源危机和食品价格的影响而上升。经济增速放缓和通胀上升未来或将引起欧洲央行管理委员会内部对于加息时点的分歧。

英国9月通胀增速放缓

当地时间10月21日,英国国家统计局发布数据显示,英国9月通胀率同比上涨2.9%,虽然在8月(3.0%)的基础上有所回落,但仍高于英国央行的长期通胀目标(2.0%)。其中交通成本同比上涨0.9%;住房和家庭服务价格同比上涨0.7%;餐饮和酒店住宿价格同比上涨0.3%。

联合点评:英国9月通胀放缓的主要原因为餐饮和酒店住宿价格的增幅较小,对冲了交通价格的大幅上涨。一方面,餐饮和酒店住宿价格涨幅有限来源于去年的高基数效应,去年英国政府为面对疫情冲击推出的“外出就餐帮助他人”(Eat Out to Help Out)计划拉高了整体的行业价格。在此基础上,今年物价水平同比上扬不明显。另一方面,随着能源危机的蔓延,能源价格的上涨导致9月英国交通成本成为拉动通胀上扬的主要因素。其次,住房和家庭服务的支出也预示租金成本的上扬。随着能源危机和供应链问题的持续,未来英国通胀率还将进一步攀升,未应对可能走高的中期通胀风险,英国央行或许将在11月的会议中释出加息信号。

韩国出口表现持续亮眼

当地时间10月21日,韩国海关总署公布数据显示,韩国10月前20天出口同比增加36.1%,达342亿美元。从细项来看,增长主要集中在半导体(23.9%)、石油制品(128.7%)、乘用车(10.5%)、无线通信设备(2.6%)、船舶(93.5%)和精密仪器(26.7%)等领域。

联合点评:全球经济复苏带来的强劲需求拉动韩国出口持续扩张。从细分上来看,韩国出口产品集中在高科技、汽车和石化行业上,也反映出尽管受到供应链中断的牵制和能源价格飙升的影响,消费品和工业品需求持续的上扬。其次,从各国PMI数据上来看,全球经济活动仍在持续扩张,反映出强劲的商业活动,因此未来韩国出口的强势劲头将持续。

土耳其再次“逆势”降息

当地时间10月22日,土耳其央行再次宣布将政策利率大幅下调200个基点至16%,土耳其里拉应声跌至纪录新低,今年迄今里拉已经下跌了22%。土耳其央行同时表明 将使用一切可用的工具直至通货膨胀率出现下降。这已是土耳其央行本年度第二次降息。

联合点评:土耳其总统埃尔多安认为高利率不能遏制通胀,反而高借贷成本会抑制经济活动,所以埃尔多安认为应该降低利率去应对“短暂的”高通胀。土耳其8月的通胀率已经跃升至19.3%以上,9月更是达到了19.6%,是官方通胀目标的4倍。在如此高通胀的环境下,土耳其再次降低利率,使土耳其的通胀率将再度拉升。根据市场经验,在高通胀率、低外汇储备的情况下,新兴经济体会调高利率以吸引外资流入,从而起到支撑其本国货币的效果。因此,在通胀走高的时候,新兴经济体如智利、俄罗斯和巴西等纷纷加息以应对资本外流和货币贬值的压力。

俄央行宣布年内第六次加息

当地时间10月22日,俄罗斯央行宣布再次将基准利率提高75个基点至7.5%,俄罗斯央行在声明中表示,加息的原因在于通胀的发展实质性超出央行的预期,并且不排除在未来货币政策会议上继续加息的可能性。这已是俄罗斯本年度第六次加息。

联合点评:俄罗斯此次再次加息同样是为了控制国内持续走高的通胀。截至9月,俄罗斯的通胀率为7.4%,远高于其4%的通胀目标。随着全球经济复苏和临近西方节假日,居民消费需求继续走高,而供应端的中断、原材料价格的上涨和能源价格的激增都将使通胀持续高位运行,包括俄罗斯在内新兴经济体更易受到输入性通胀压力的影响,预计未来一段时期内将有更多的新兴市场国家加入加息行列。

国家主权评级动态

10月23日,标普维持意大利长期本、外币主权信用级别为“BBB”不变,评级展望由“稳定”上调至“正面”。标普认为,德拉吉政府当前在意大利议院中占据多数席位的优势将确保“国家恢复和复原计划”(PNRR)计划在2021年底之前都能顺利推进,PNRR的实施将有助于意大利经济的增长缓和其财政的整顿。标普同时也提到,意大利国内已经实现了80%的疫情接种率,叠加其已经收到第一笔复苏基金;在此基础上,意大利将在2021年和2022年实现经济的快速复苏,GDP增幅将提前1年恢复至2019年的水平。疫苗接种率的提高、私人储蓄的增加、商业和家庭信心的增加、欧盟复苏基金的到位和旅游业的逐步恢复都将驱动未来意大利经济的稳步上扬。因此,标普上调意大利评级展望至“正面”。

主要经济体利率及汇率走势

本周,美国公布数据显示美国高通胀仍将持续运行,各期限美债收益率纷纷上涨。具体来看,本周1年期、5年期和10年期美国国债平均收益率较上周上涨0.65个BP、10.05个BP和8.10个BP至0.11%、1.19%和1.65%。

本周各期限中美国债平均收益率利差走势不一,1年期中美国债平均收益率利差分别较上周走扩2.20个BP至2.25%;5年期和10年期中美国债平均收益率利差分别较上周收窄4.26个和4.03个BP至1.68%和1.36%。本周1年期、5年期和10年期日美国债平均收益率利差分别较上周走扩0.63个、10.20个和8.85个BP至-0.23%、-1.27%和-1.57%。本周1年期欧元区公债与相应期限美债平均收益率利差分别较上周收窄1.80个BP至-0.82%;5年期和10年期欧元区公债与相应期限美债平均收益率利差分别较上周走扩3.77个和5.46个BP至-1.63%和-1.75%。本周5年期英美国债平均收益率利差分别较上周收窄2.54个BP至-0.33%;10年英美国债平均收益率利差分别较上周走扩2.30个BP至-0.52%。

美元指数微跌,主要非美货币涨跌互现

本周,美元指数出现下跌。一方面,美国“褐皮书”显示经济增速已呈现放缓的状态,打压美元走势;另一方面,随着美国PMI制造业数据的释出显示美国劳动力和供应链的问题仍将继续限制制造业的恢复,市场对美国经济的复苏预期受到打压。截至本周五,美元指数收于93.6116,周内累计收跌0.38%。

本周,在高通胀压力以及美元受到打压的背景下,欧元暂时保持升势。本周欧元兑美元收于1.1642,周内累计收涨0.34%。英国10月综合PMI数据继续上行,达到5月以来的最高位,企业复苏势头强劲,支撑英镑表现。本周英镑兑美元收于1.3758,周内累计收涨0.03%。本周,美元兑日元收于113.5000,周内累计收跌0.66%。

本周,中国三季度GDP增幅同比达4.9%,经济复苏持续稳定向好;而美国通胀问题持续,经济恢复不确定性增加。因此,在岸和离岸人民币汇率均呈现波动走强态势。截至周五,美元兑离岸人民币汇率收于6.3839,周内小幅下跌0.79%;美元兑在岸人民币汇率收于6.3903,周内累计收跌0.66%。

国际大宗商品价格走势

本周,国际油价继续周内全面上涨。一是随着全球经济复苏步伐的加快,石油需求显著上升,如10月美国和欧元区PMI制造业和服务业活动指数仍然高于50,经济活动仍在扩张;二是随着亚洲市场对石油需求的上升(韩国11月原油购买量创下历史最高水平),当下的石油供给结构将进一步紧张。三是各国能源储备逐渐下降的基础上,OPEC+仍保持原计划产出,供应趋紧。总体来看,在供应不足的条件下,强劲的需求拉动石油价格上扬。截至本周五收盘,NYMEX原油价格收于83.98美元/桶,周内累计收涨2.41%;ICE布油价格收于85.77美元/桶,周内累计收涨0.97%。

黄金价格连续第二周上涨

本周,美国“褐皮书”的公布显示出,美国经济增速有所放缓的同时,通胀问题日益严峻。供应链的中断、原材料价格上涨、能源价格上涨和劳动力的恢复缓慢都让人们意识到这些共同助推高通胀的因素在短期内并不能有所改善。高通胀的持续拉升了市场避险情绪,黄金作为抗通胀的主要避险工具,因此金价走高。截至本周五,COMEX黄金价格收于1,793.10美元/盎司,周内累计收涨1.45%,连续第二周上涨。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!