-

连接人,信息和资产

-

2023不良资产大会昆明站

优质房企若具备发行并购债券的优势,无疑将进一步推动行业整合

作者:克而瑞研究中心

来源:克而瑞地产研究(ID:cricyjzx)

优质房企若具备发行并购债券的优势,无疑将进一步推动行业整合。

2021年12月8日,有消息称,招商蛇口等企业计划近期在中国银行间市场交易商协会注册发行并购票据,募集资金用于房地产项目的兼并收购。这也与近期证监会支持优质房地产企业发行债券,资金可用于兼并收购出险企业项目的表态相辅相成。将优质房地产企业的募集资金用途拓展至房地产项目的兼并收购,无疑会导致未来兼并收购事件不断增多,行业优胜劣汰将进一步加剧。

01 融资环境逐步回暖并购融资或重塑行业格局

近期,一行两会接连发声。2021年12月初,银保监会表示,将在落实房地产金融审慎管理的前提下,指导银行保险机构做好对房地产和建筑业的金融服务;其中提及,现阶段要根据各地不同情况,合理发放房地产开发贷款、并购贷款。此外,证监会也有消息传出,将支持优质房地产企业发行债券,资金可用于出险企业项目的兼并收购。

此后12月8日,有消息称,招商蛇口等企业计划近期在中国银行间市场交易商协会注册发行并购票据,募集资金用于房地产项目的兼并收购。12月10日,交易商协会举行房地产企业代表座谈会。据悉会议上提及,将重点支持符合房地产调控政策的企业注册发行中长期限的债务融资工具,募集资金优先用于补充已售在建项目的资金缺口、以及用于房地产项目或资产的股权收购,支持保交楼、保民生、保稳定,积极满足房地产合理融资需求,促进房地产业健康发展和良性循环。

若优质房地产企业能够通过发行债券用于兼并收购,一方面将推动行业整合,加快企业间的优胜劣汰,对于行业重塑是一种良性循环;此外,合理的债务重组、并购支持、再融资政策也将帮助个别风险暴露企业解决信用问题。

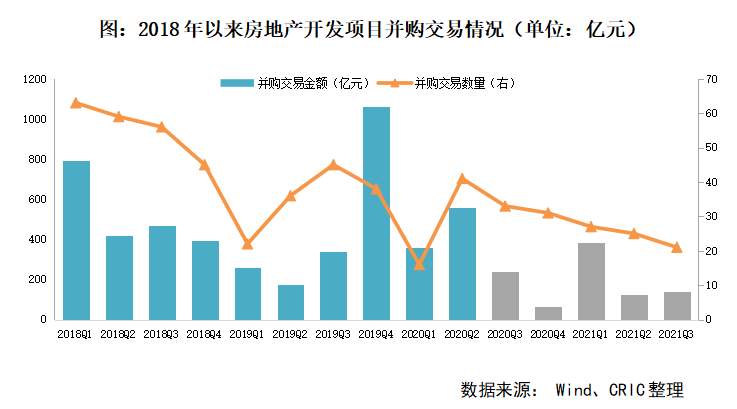

事实上,自2020年3季度“三条红线”政策开始,房地产企业由于不愿接受债务风险颇高的二手项目,导致房地产行业并购交易规模持续呈大幅下滑趋势。根据Wind监测数据显示,2020年3季度到2021年3季度期间房地产开发项目的季均交易规模191.58亿元,远低于前值。预计随着近期政策密集表态,未来行业并购交易或成上升趋势。

02 并购票据时效性诉求较高或是未来发行难点

事实上,消息中招商蛇口所计划注册发行的并购票据,指的是境内外具有法人资格的非金融企业在银行间债券市场发行的,募集资金专项用于偿还并购贷款、支付并购价款的债务融资工具。

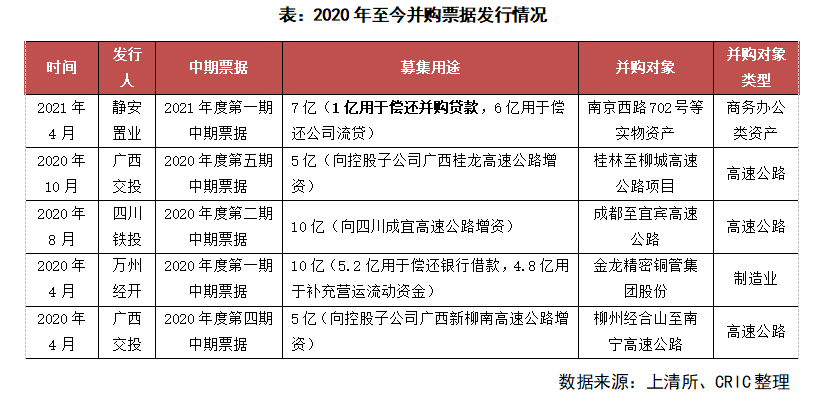

并购票据在我国出现时间较晚,2013年交易商协会才开展并购票据注册研究;2014年贵州开磷在银行间市场发行了首单用于支付并购价款的并购票据;2020年4月,全国首单增强型并购中期票据——广西交通投资集团2020年第四期中期票据成功发行,募集资金拓展至用于向发行人控股子公司增资,增加子公司的注册资本。

据上清所披露,从2020年至今发行的5笔并购票据来看,涉及并购对象主要集中为基础设施,此外还包括有商务办公类资产。事实上,这些并购票据的发行人承诺中,均有募集资金不用于金融投资或长期投资、土地一级开发,不用于普通商品房建设或偿还普通商品房项目贷款,不用于保障房(含棚户区改造)项目建设或偿还保障房(含棚户区改造)项目贷款的相关承诺。若并购票据能够实现将募集用途拓展至房地产项目的兼并收购,则无疑是一大突破。

从发行人来看,均为国有企业,体现出对发行人资质的较高要求;而从募集资金用途来看,主要分为两种:一种为置换模式,即用发债所得资金替换原并购贷款;另一种则为增资模式,即子公司通过补充项目资本金的方式用于项目建设。而真正直接用于支付并购价款的则少之又少,这主要由于这类并购票据有较强的时效性诉求,较难实现并购进度与融资进度的相统一,预计这也将成为房企发行并购票据用于直接支付价款的一大难点。

03 三条红线下财务优异房企更能把握收并购机遇

在行业整体控制融资、降负债的背景下,各企业都有负债总额限制,而并购项目一般需要承接债务,或会导致企业债务超过限制。而财务优异、具有资金实力的龙头房企,则更有意愿把握收并购市场中的一些机遇。

当前,各龙头房企对收并购的态度略有不同,态度较为积极有万科、中海。如万科表示“能达到投资条件的就做,没机会就不做。”而中海方面则表示,“在分化的下半场积极寻求合适的同业并购机会。”除此之外,华润置地态度更为谨慎,表示“充分识别风险,会谨慎对待潜在收并购项目。”

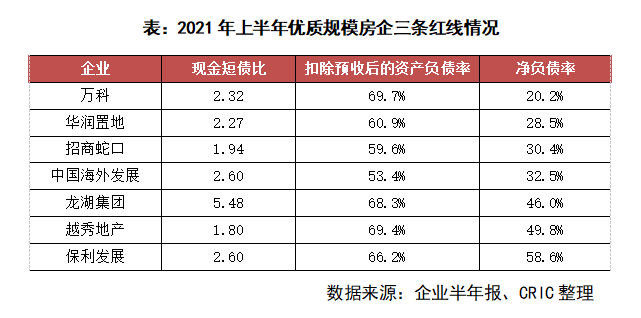

事实上,除了拟注册发行并购票据的招商蛇口外,未来同样有机会参与到发行并购债券的优质房企,或包括有万科、华润、中海等等。其中2021年上半年,万科持有货币资金1952.2亿元,有息负债总额2687.1亿元,较去年同期基本持平;净负债率仅20.2%。而华润、招商、中海三家的净负债率也同样维持在行业低位。在三条红线的限制下,这类企业相对更有能力完成对一些优质项目的收并购。

整体来看,虽然当前融资环境已有回暖,但分化现象愈发明显。优质房企无疑更具有融资优势,而负债较高的民企再融资难度依然较大;若优质房企若再具备发行并购债券的优势,无疑将进一步推动行业整合。与此同时,房企发行并购票据具体操作细节仍未可知,此外并购行为中的项目风险性、时效性问题仍是难点,仍有待后续进一步观察。

2023年7月22日-23日,诚邀您拨冗莅临。

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

系统提升资产投资、经营、处置实操技能

全面掌握最新结构化融资技能!

还没有评论,赶快来抢沙发吧~