-

连接人,信息和资产

2021年以来,房地产市场热度不减,作为传统旺季,3月“小阳春”如期而至,一、二手房成交均超预期。

作者:克而瑞研究中心

来源:丁祖昱评楼市(ID:dzypls)

2021年以来,房地产市场热度不减,作为传统旺季,3月“小阳春”如期而至,一、二手房成交均超预期。一手房成交同、环比涨幅皆超7成,其中一线城市和成交规模耀眼,升至历史高位,二三线城市分化明显,杭州、南京、宁波、厦门等热点城市成交皆创近年来单月新高,郑州、天津、南宁、昆明等城市继续下行。

在核心一二线及强三线的支撑下,居民购房积极性较高,预计4月热度或将继续维持。但随着房地产信贷政策的全面趋紧,北京、上海、深圳、浙江等多省市金融监管部门加强个人信贷资金管理,严防消费贷、经营贷等信贷资金违规流向楼市,投机炒作需求将得到有效遏制,房地产市场也有望逐渐回归稳态。

3月典型城市成交同环比涨幅约7成

2021年一季度,中国房地产市场“淡季不淡”,随着市场进入传统“小阳春”,3月典型城市商品住宅成交表现延续开年以来的热度,CRIC数据显示,28个监测城市预计成交规模达2985万平方米,同、环比增幅超7成。从一季度整体来看,较2019年同期出现33%增长。

在这其中,一线城领涨优势明显,二三线城市开始呈现分化特征。

2021年3月,4个一线城市整体新房成交约412万平方米,环比大增79%,同比增长152%,创近3年新高,由于2020年一季度受新冠疫情影响较大,整体市场停摆,整体基数较低,同比增长数据仅作参考,从今年1-3月较2019年一季度同期数据来看,涨幅仍有97%,这主要得益于充沛的市场购买力,尤其是北京、上海、深圳三大城市较2019年同期涨幅都在100%以上,分别为100%、132%和136%。

3月,24个重点监测二三线城市整体成交约2573万平方米,环比增长70%,同比增长68%,但一季度累计规模较2019年同期增长仅26%,与一线城市差距明显,从具体城市来看,杭州、南京、宁波、厦门等热点城市1-3月累计涨幅较2019年同期也已超过100%,与此同时,天津、西安、昆明、郑州、长春等城市1-3月成交规模较2019按同期出现了不同程度的下滑,从这些重点监测的城市可以看出,二三线城市间的分化明显,部分城市热度不亚于一线城市,部分城市则出现了下调。

表:2021年3月全国28个重点城市

商品住宅成交面积(单位:万平方米)

备注:上表中城市成交量为本月根据29日左右数据预估得到

数据来源:CRIC中国房地产决策咨询系统

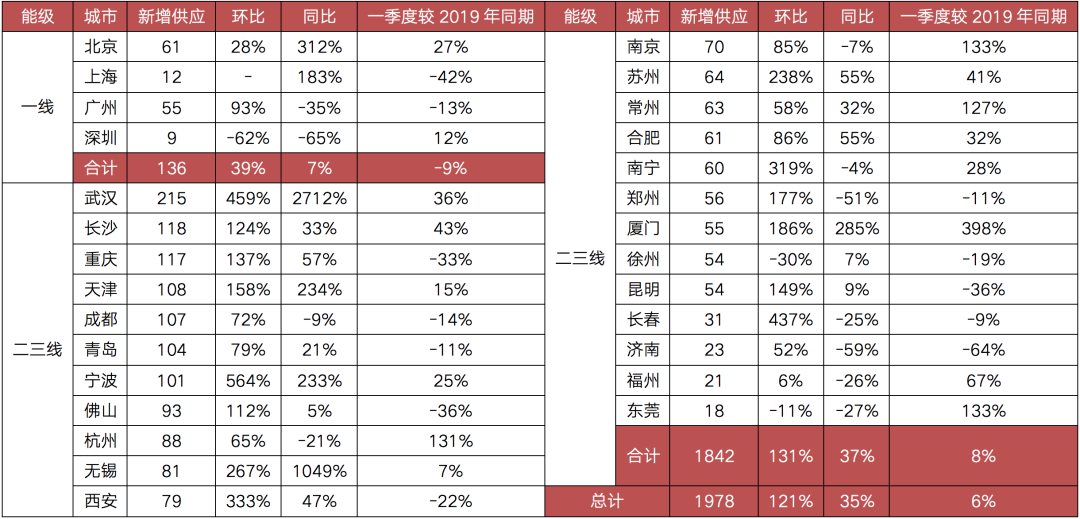

热点二三线供货规模加速放大

2021年3月成交规模的增长在一定程度上受益于3月热点城市的供应高峰,CRIC数据显示,28个监测城市新增供应面积约1978万平方米,环比较2月翻倍增长121%,同比增长35%,较2019年同期增长6%。

一线城市供应规模稳中有增,热点二三线城市供应规模继续放量。

2021年3月4个一线城市3月供应面积为136万平方米,环比增39%,同比增7%,不过一季度整体供应还是低于2019年同期,前3月累计较2019年同期降9%。

3月,24个重点监测二三线城市合计供应1842万平方米,环比增131%,同比增37%,前3月累计规模较2019年增长8%。随着3、4月楼市传统“小阳春”的到来,核心二线以及强三线城市仍是房企布局重心,如武汉、天津、宁波、无锡、厦门等城市供应量显著增加,同、环比增幅均超100%。

表:2021年3月全国28个重点城市

商品住宅新增供应面积(单位:万平方米)

备注:上表中城市供应数据为新申请预售证面积,本月根据29日左右数据预估得到

数据来源:CRIC中国房地产决策咨询系统

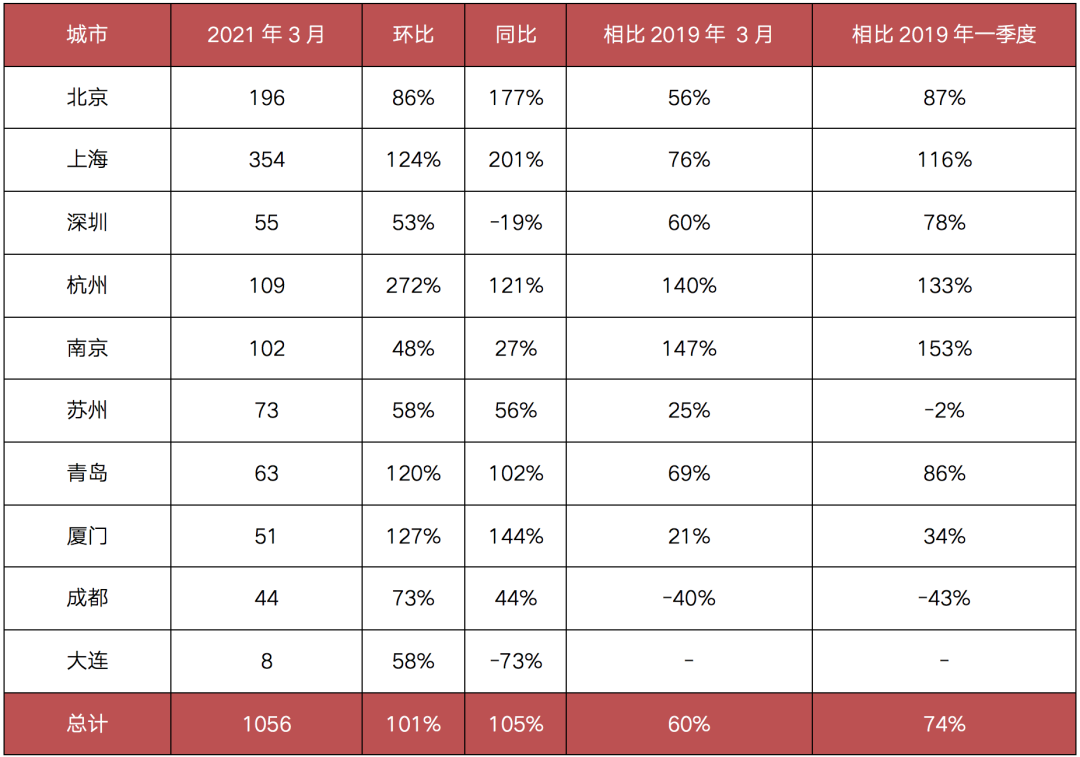

二手房10城同环比普涨

2021年3月,二手房市场整体表现亮眼,10个重点城市共计成交1056万平方米,环比翻倍,涨幅101%。基于去年同期经济仍在复苏期成交基数相对较低,本月同比涨幅高达105%。值得一提的是,相比2019年同期,同比涨幅仍有60%,整体一季度同比2019年更有超7成增长,目前市场规模正处近年来高位。

具体到城市来看,10城环比涨幅皆超50%,其中杭州、青岛、厦门更是涨幅翻倍。同比来看,整体显示涨多跌少,北京、厦门同比涨幅分别高达177%和144%最为亮眼,深圳受政策调控影响回落19%。值得一提的是,政策调控后上海二手房成交规模依旧高量,3月成交354万平方米,同比翻2倍,较2019年同期也增76%。

当前全国主要城市二手房住宅市场虽处于历史高位,但年初一系列新政加码调控市场已初见效,叠加新房供应释放,二手房市场热度回流新房市场在所难免。预计后续成交规模将高位企稳或有小幅回落。

表:2021年3月全国10个重点城市

二手房成交量(单位:万平方米)

数据来源:CRIC中国房地产决策咨询系统

热点城市信贷资金管控趋紧

一季度,热点城市房地产市场热度不减,为落实稳地价、稳房价、稳预期目标,合肥、深圳、东莞、成都等12市相继升级调控,重点涉及升级限购、升级限贷、升级限价、升级限售、增加房地产交易税费、设立二手房参考价格、新房积分摇号等内容。其中,上海连番6次政策加码,严堵政策监管漏洞,堪称本轮房地产调控的风向标。

与此同时,房贷管理的“两道红线”持续发力,核心一、二线城市纷纷出现房贷额度吃紧、放款周期拉长等现象。

1月,北京银保监局要求各行对2020年下半年以来新发放的个人消费贷款和经营性贷款合规性开展全面自查,上海银保监局要求切实加强信贷资金用途管理,强化用途预警。2月,人民银行深圳中支窗口指导商业银行加强规范管理,组织银行开展经营贷资金排查,责令提交自查报告和承诺函,广东银保监局围绕授信调查等各个环节开展经营性贷款、个人消费贷款风险排查。3月,浙江银保监局、省住建厅等联合下发通知,要求省内金融机构对2020年以来房地产开发贷款、个人住房贷款、消费类和经营类贷款等业务进行全面自查。

结合我们实际调研情况发现,不仅北京、上海、深圳、浙江等多省市金融监管部门加强个人信贷资金管理,严防消费贷、经营贷等信贷资金违规流向楼市。热点三、四线城市房地产信贷管控同样趋紧,年初以来四大国有银行皆出现房贷额度吃紧、放贷周期延长等现象,部分城市项目甚至大定签约两月有余,银行仍未授信放贷,究竟何时放款尚无定数。

2021年,房地产政策层面将继续坚持“房住不炒、因城施策”的政策主基调,热点城市仍需保持调控定力,结合市场实际变化,及时采取有针对性的调控政策措施。

我们认为,徐州、佛山、盐城等热点三四线城市或将加入调控城市行列,2020年以来,长三角、粤港澳地区热点三四线城市房地产市场显著转暖,徐州、佛山、盐城、泰州等多城频出地王,房价一致看涨预期强烈,未来政策加码的可能性颇高。

杭州、成都、深圳等前期已经升级调控的城市,如调控效果未达预期,或将效仿上海进一步加码调控,以期维稳房地产市场。而针对部分压力城市则有望从保市场主体出发为市场减压、企业纾困。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!