-

连接人,信息和资产

-

2023不良资产大会昆明站

2022年天津市投融资平台债券到期回售规模同比下降但仍维持高位。

作者:毛燕月杨雯琪等

主要内容

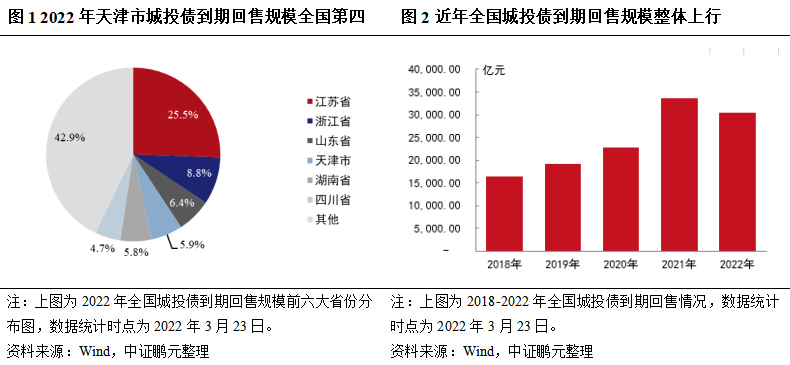

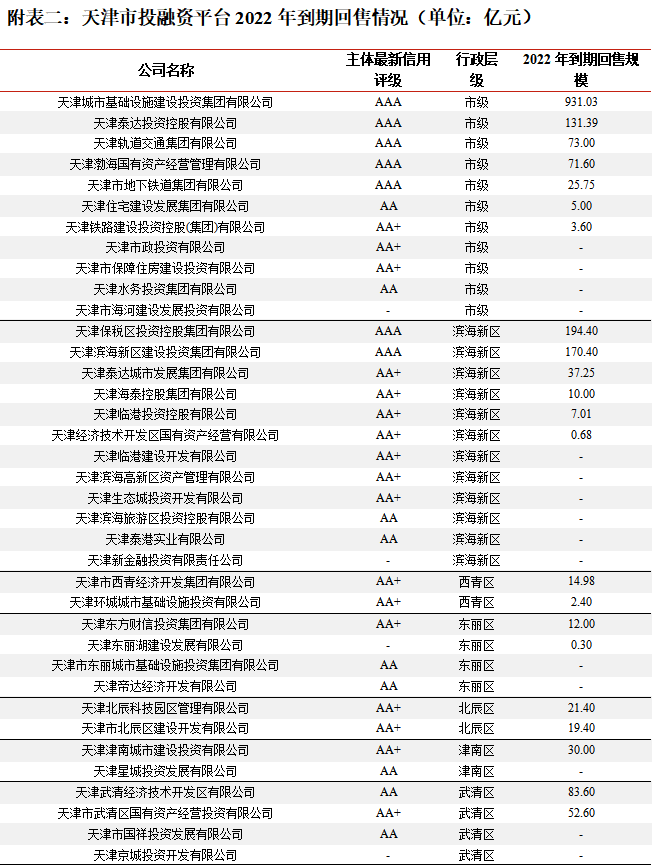

2022年天津市投融资平台债券到期回售规模同比下降但仍维持高位。2022年天津市投融资平台债券偿还及回售规模合计1,938.69亿元,同比下降45.48%,当年到期回售规模仅次于江苏、浙江、山东,在全国31省市中排名第四,3月为全年偿还高峰。

偿债主体集中于市本级和滨海新区AAA主体,债券类型以超短融为主。2022年天津市级和滨海新区5家AAA主体回售额占当年全市回售总额的77.31%,其中市级最大城投公司天津城投回售额占比48.02%;到期回售债券类型中,超短融占比51.79%。

地方信用环境不佳导致净融资收缩,加大回售压力。天津市区域内国有企业出现多次信用风险事件,2021年至2022年3月末债券发行产品以超短融为主,全市仅2021年8月、9月、12月以及2022年1月、2月债券净融入,整体净融资额为负。目前区域信用修复有限,金融市场投资意向仍偏弱,再融资能力受限加大到期回售压力。天津城投、滨海建投等核心平台获得外部支持,或一定程度缓解其到期回售压力。

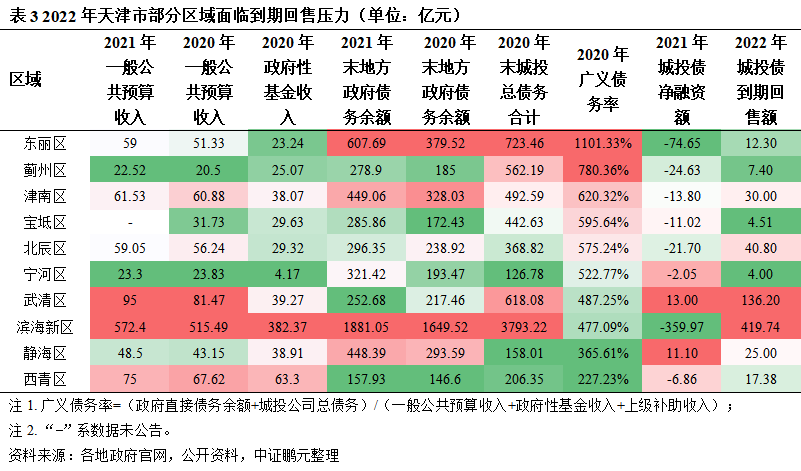

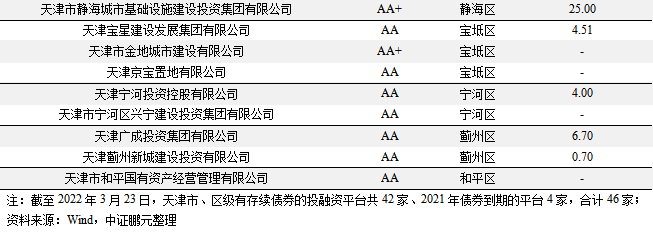

需关注滨海新区、武清区到期回售压力;东丽、蓟州、宁河、宝坻区到期回售压力整体可控;西青、静海区到期回售压力较小。滨海新区、武清区财政实力较强,但2022年债券相对集中到期,需关注到期回售压力;东丽、蓟州区广义债务率高,宁河、宝坻区财政实力较弱,但到期回售规模均不大,到期回售压力整体可控;西青、静海区到期回售压力较小。

一、2022年天津市投融资平台债券到期回售规模维持高位,3月为全年偿债高峰,到期回售超短融规模较大,集中于市级和滨海新区AAA主体级别平台

根据Wind数据,以2022年3月23日为统计基点,2022年全国城投债到期偿还规模合计31,136.78亿元,较2021年下降7.81%,江苏省、浙江省、山东省、天津市、湖南省、四川省到期回售规模合计17,784.23亿元,占全国城投债到期回售规模的比重过半,天津市当年到期回售规模仅次于江苏、浙江、山东,在全国31省市中排名第四。

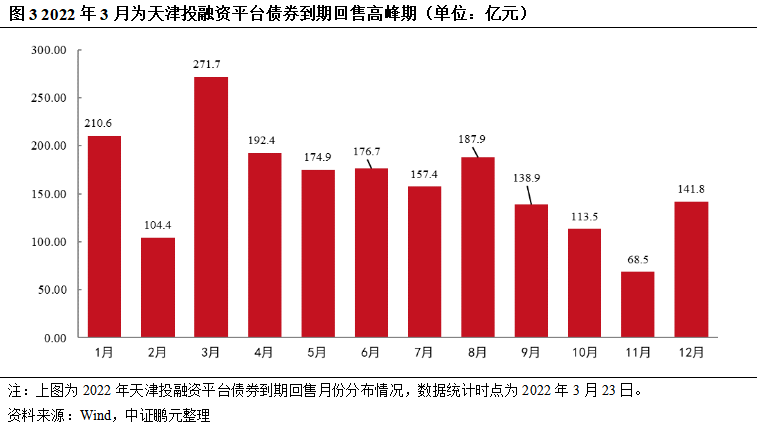

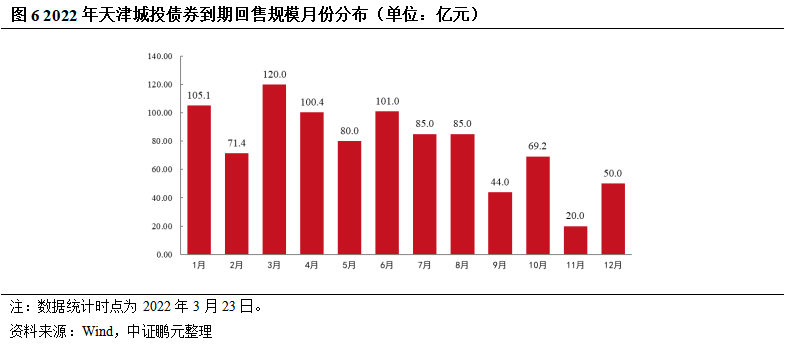

2022年天津投融资平台债券[1]偿还及回售规模合计1,938.69亿元,同比下降45.48%,但仍维持高位。分月份来看,2022年3月为天津投融资平台债券全年偿还高峰,当月到期回售金额合计271.7亿元,占全年金额的14.01%。

2022年天津投融资平台在交易商协会、证监会系统和国家发改委三大监管部门债券到期回售规模分别为1,558.00亿元、347.99亿元和31.20亿元,占总规模的比重分别为80.36%、17.95%和1.61%。分品种看,天津2022年到期回售投融资平台债券主要集中在超短融,占总规模比重过半,主要系信用风险事件影响下2021年区域城投再融资受限,当年以超短融为主要债券发行方式所致。

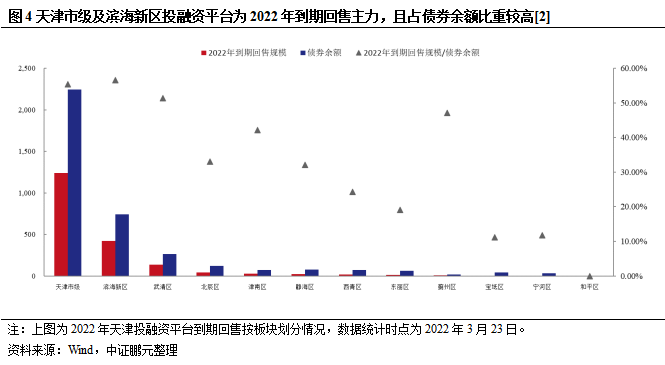

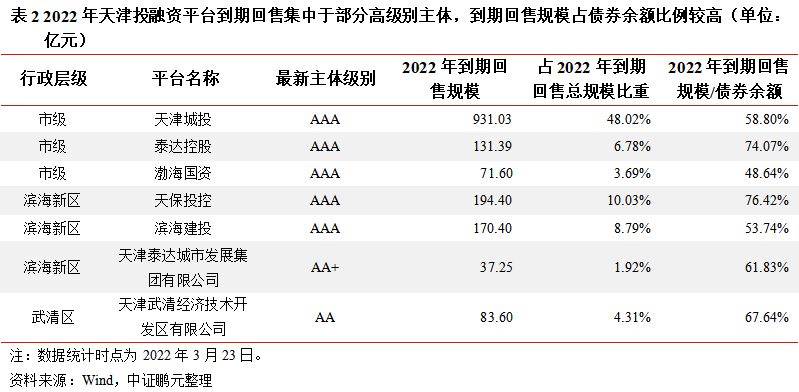

区域方面,天津市级和滨海新区的投融资平台为2022年天津平台中最主要偿债主体,武清区到期回售规模居第三位,且上述区域2022年到期回售规模占债券余额比重均超50%。具体来看,天津市级主体中天津城市基础设施建设投资集团有限公司(全文简称“天津城投”)及泰达系(包括天津泰达投资控股有限公司及其子公司天津渤海国有资产经营管理有限公司,以下分别简称“泰达控股”和“渤海国资”)到期回售规模合计1,134.02亿元,滨海新区主体中天津保税区投资控股集团有限公司(以下简称“天保投控”)和天津滨海新区建设投资集团有限公司(全文简称“滨海建投”)到期回售规模合计364.8亿元,上述5家AAA主体合计占2022年到期回售总额的77.31%,其中市级最大城投公司天津城投回售额占比48.02%。除上述5家外,天津泰达城市发展集团有限公司及天津武清经济技术开发区有限公司2022年到期回售规模/债券余额比例也较高,超60.00%。

二、受信用风险事件影响,2021年以来天津市投融资平台整体净融资额为负,主要发行产品为银行间超短融,再融资不畅加大2022年后续到期回售压力;天津城投、滨海建投等核心主体获得外部支持,或对其到期回售压力有所缓解

因天津市区域内国有企业出现多次信用风险事件,2021年6月天津市政府召开投资人恳谈会以提振市场信心。受此影响,分月份看,2021年下半年以来天津市投融资平台融资规模增加,部分月份净融资额回正,但2021年6月-2022年3月整体净融资额仍为负。分债券类型看,2021年仅超短融和一般公司债为净融入,其中超短融净融资额为339.00亿元,发行规模为1,288.80亿元,占当年债券发行总额的66.14%;2022年第一季度超短融、短融和私募债为净融入,其中私募债净融入0.35亿元,市场对区域中长期债券产品尚未认可。上述再融资不畅现状加大2022年后续到期回售压力。

天津市主要平台

天津城投作为天津市最主要投融资平台,2021年下半年发行规模有所回升,但2021年净融资整体为负;2022年到期回售规模较大,以超短融为主,集中于3、4、6月;近年持续获得政府资金及政策支持,资金支持可一定程度缓解存量债务压力,新增支持性政策对到期回售压力纾解作用尚待检验

天津城投作为天津市最主要的城市基础设施建设投融资平台,成立于2004年,主要业务为天津市基础设施配套建设、城市路桥、水务、轨道交通和城市综合开发建设。2021年天津城投合计发行债券940.5亿元。受益于2021年6月投资者恳谈会等一系列天津市债券市场信用修复措施的出台,2021年下半年天津城投债券发行规模有所回升。2021年天津城投到期回售金额合计为1,099.26亿元,净融资额合计-158.76亿元,按照月份分布来看,仅有8月、9月及11月净融资额为正。

2022年天津城投债券到期回售规模合计931.03亿元,同样呈现较强时间集中特点,主要集中于3月、4月及6月,上述三个月到期回售规模均超过100亿元。2022年主要到期债券类型也集中于超短融,合计606.00亿元,占2022年到期回售规模65.09%,其中发行日期为2021年的超短融规模合计336.00亿元。

为增强天津城投经营能力及资本实力,纾解其债务到期回售压力,天津市政府近年持续为天津城投提供大规模资金支持和政策支持。2021年6月,根据津政函【2021】68号,天津城投存量土地将被纳入城市更新范围,初步测算项目规模超过3,000亿元。整体来看,外部资金支持可一定程度缓解存量债务压力,随着上述政策逐步落地,天津城投未来业务规模亦具有提升空间,但需关注天津城投新增大额投资可能面临的资金压力,支持性政策对到期回售压力纾解作用尚待检验。

泰达控股受2020年债券集中兑付压力影响,2021年发行规模较小且集中于超短融;2022年到期回售以超短融为主,需关注后续债务滚续压力

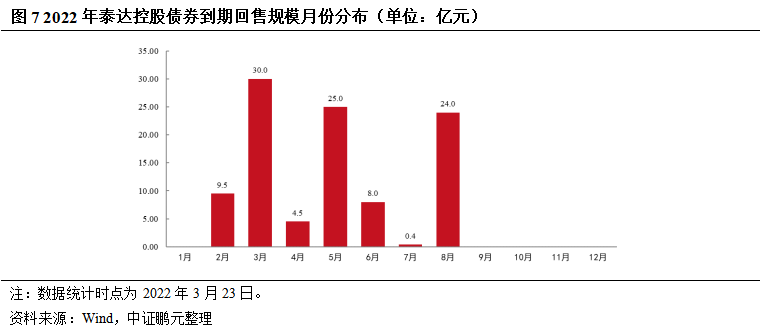

泰达控股成立于1984年,旗下拥有6家境内外上市公司、3家AAA信用评级主体,业务覆盖金融业、区域开发、生态环保及制造新兴产业。2021年泰达控股本部合计发行债券141.00亿元,合计到期回售债券154.00亿元,净融资规模合计-13.00亿元。截至2022年3月23日,泰达控股本部债券余额合计177.39亿元。

2020年下半年,泰达控股债务集中到期,短期集中兑付压力较大。天津市国资委于2020年10月将天津津联投资控股有限公司100.00%股权无偿划转给泰达控股,并于2020年底增资10.00亿元。2021年6月,天津市政府批复泰达控股改组为国有资本投资公司,支持泰达控股作为城市更新项目开发主体之一,加快土地和房产资源盘活利用;同时支持泰达控股以市场主体地位,参与滨海新区轨道交通等重点工程项目建设。2021年6月,泰达控股作为滨海新区城市更新实施主体之一,其下属泰达城市轨道公司负责承建Z4线一期工程获得160亿元银团贷款。同时,叠加天津市恳谈会正面影响,2021年下半年泰达控股发行规模提升至97.00亿元,较上半年44.00亿元发行规模大幅增长。

2022年泰达控股到期回售规模合计131.39亿元,其中超短融合计86.00亿元、公司债30.39亿元、中期票据15.00亿元,时间主要集中于3月、5月及8月。2022年1-3月,泰达控股仅发行[3]一支超短融,发行规模10.00亿元,利差[4]自2021年以来无明显收窄趋势。鉴于泰达控股2022年一季度发行规模较小,利差无明显改善,当年到期回售债券规模较为集中,需关注后续再融资及债务滚续压力。

滨海建投2021年净偿还208.90亿元,2022年到期回售规模有所下降但仍维持高位,考虑到新增较大规模银行授信,或将缓解其到期回售压力

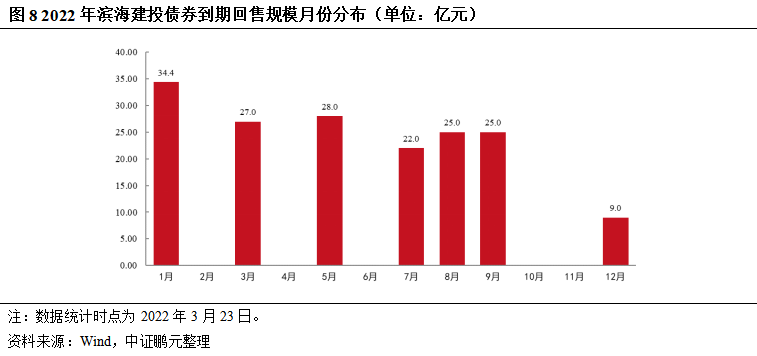

滨海建投成立于2006年,由天津市国资委出资,天津市滨海新区管理委员会监督管理,重点从事滨海新区重大基础设施建设、区域土地开发等业务。2021年滨海建投合计发行债券124.40亿元,合计到期回售债券333.30亿元,净融资规模合计-208.90亿元,到期回售债券中超短融规模合计106.00亿元。

2022年滨海建投到期回售规模合计170.40亿元,其中公司债71.00亿元、超短融合计64.40亿元、定向融资工具25.00亿元、中期票据10.00亿元,时间分布较为分散。2022年滨海建投回售规模较2021年有所下降,但仍维持高位。据公开资料查询,2022年2月滨海建投分别与国家开发银行天津分行、中国农业银行天津市分行、中国建设银行天津市分行以及中国银行天津分行签署战略合作协议,未来5年里,滨海建投将获得上述4家银行超1,000亿元的授信支持。上述融资若成功落地,将缓解滨海建投到期回售压力。

三、滨海新区、武清区2022年债券到期较集中,需关注到期回售压力;东丽、蓟州区广义债务率高,宁河、宝坻区财政实力较弱,但到期回售规模均不大,2022到期回售压力整体可控;西青、静海区到期回售压力较小

分区域看,滨海新区综合财力较强,广义债务率在区域内相对偏低,但债务绝对规模大,在2020年以来天津国有企业多次出现信用风险事件的背景下,2021年该区城投净融资规模达-359.97亿元,且2022年城投债到期回售规模419.74亿元[5],位列全市首位,到期回售规模占债券余额比例为56.60%,面临较大到期回售压力。

武清区依托毗连北京与天津市区的区位优势,经济财政实力仅次于滨海新区,债务率为区域中等水平,2021年债券净融入,具有一定市场认可度;但2022年债券到期回售规模为136.20亿元,居全市第二位,到期回售规模占债券余额比例为51.38%,债券到期较集中,需关注区域再融资情况。

东丽、蓟州区2020年末广义债务率分别为1,101.33%和780.36%,居全市前列,2021年末地方政府债务余额同比增幅均超50%,且财政实力在区域内排名靠后,两区2021年城投净融出额仅次于滨海新区,表现不佳;但2022年到期回售规模不大。宁河、宝坻区2020年末广义债务率在500%-600%之间,2021年末地方政府债务余额同比增速均超65%,地方财政实力较弱,其中宁河区是唯一2021年一般公共预算收入同比减少的地区[6];但两区2022年城投债到期回售金额均不超过5亿元。东丽、蓟州、宁河、宝坻区2022年到期回售压力整体可控。

西青区与静海区综合表现较好,2020年广义债务率位于200-400%之间,2022年到期回售规模及压力整体较小。

2023年7月22日-23日,诚邀您拨冗莅临。

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

系统提升资产投资、经营、处置实操技能

全面掌握最新结构化融资技能!

还没有评论,赶快来抢沙发吧~