-

连接人,信息和资产

城商行群体正在经历非常深刻的变化,部分城商行之间的合并重组以及股权结构变化颇为引人关注,这既符合政策导向

作者:毛小柒

近年来,城商行群体正在经历非常深刻的变化,部分城商行之间的合并重组以及股权结构变化颇为引人关注,这既符合政策导向,亦是防范化解金融风险以及提升区域金融实力的现实需要。

一、两大城商行重生

(一)蒙商银行:取代包商银行,2021年底总资产缩表至1654亿元

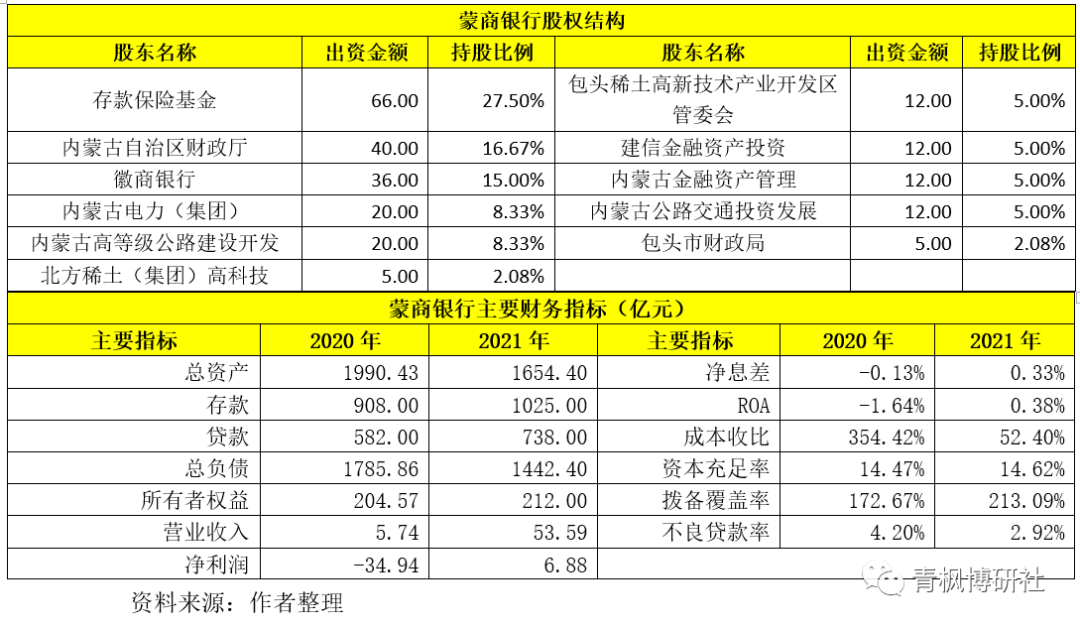

1、2020年4月9日和2020年4月29日,银保监会和内蒙古银保监局分别核准蒙商银行的筹建申请和开业申请。2020年4月30日,蒙商银行正式成立。与此同时,2020年11月12日银保监会核准包商银行进入破产程序,意味着包商银行退出历史舞台,蒙商银行正式取代包商银行。

2、新成立的蒙商银行注册资本为200亿元,股东出资为240亿元。目前存款保险基金、内蒙古财政厅和徽商银行分别位列蒙商银行前三大股东,持股比例分别为27.50%、16.67%和15.00%。

3、不过目前蒙商银行仍处于缩表过程中。截至2021年12月底,蒙商银行总资产为1654亿元,较年初下降335亿元。2021年蒙商银行由亏损转成盈利,存贷款均保持了增长(意味着其它资产负债均有明显压缩),其不良贷款率亦由4.20%的高点降至2.92%,拨备覆盖率优化至213.09%。

(二)锦州银行:改革重组,募集121亿资金、剥离1500亿风险资产

1、和包商银行另起炉灶不同的是,锦州银行则是通过债务重组来完成化险改革。2019年,锦州银行因年报延迟披露等原因而暴露风险,在监管部门的指导下进行改革重组,引入工银投资、信达投资、长城资产等战略投资者(持有3.25亿股的中企发展投资(北京)与持有3.17亿股的荣成华泰汽车前两大股东退出),并转让部分内资股、剥离风险资产、实施增资扩股。

其中,2020年7月10日(原定于2020年2月20日召开),锦州银行召开临时股东大会,明确通过风险资产处置、增资扩股等来修复资产负债表。具体来看,锦州银行以450亿元向汇达资产出售账面价值为1500亿元的不良债权资产,同时定向认购(豁免本金)由锦州锦银管理合伙企业(有限合伙)(由辽宁金控集团及存款保险基金设立的实体)发行的750亿元债务工具。

2、从股权结构变化上来看,锦州银行改革重组后主要有以下两个过程:

(1)2019年下半年开始转让内资股,工银金融资产投资持股数量为8.41822258亿股(持股比例为10.82%)、信达投资持股数量为5.0509335亿股(持股比例为6.49%)、长城资产持股数量为3.367289亿股(持股比例为4.33%)。

(2)2020年8月7日,辽宁银保监局核准了锦州银行的增资扩股方案及相关股东资格,即同意锦州银行发行62亿股股份,同意北京成方汇达企业管理认购52.70亿股(持股比例为37.69%)、辽宁金融控股集团认购9.30亿股(持股比例为6.65%)。此次增资扩股后,工银金融资产投资、信达投资和长城资产的持股比例相应降至6.02%、3.61%和2.86%。

3、2020年9月30日,通过转让内资股、引入战略投以及剥离风险资产等操作,锦州银行改革重组正式落地完成。期间,锦州银行成功募集121亿普通股资金,同时剥离了1500亿风险资产。2021年5月13日,辽宁银保监局核准锦州银行的注册资本金增加62亿元至139.81615684亿元。

4、改革重组期间,锦州银行曾在2019年与2020年出现一定程度的规模收缩,不过截至2021年6月底,锦州银行的总资产再次升至8288.84亿元,但不良贷款率仍然高达2.29%,元气还没有完全恢复。

二、部分城商行股权结构变局丛生

(一)厦门银行:第一大股东由厦门市财政局变更为厦门金圆投资集团

2022年3月3日,厦门银行发布公告称,根据厦门市委市政府的要求,厦门市财政局将其全部持有的厦门银行480045448股股份全部转给厦门金圆投资集团。这意味着,厦门银行的第一大股东将由厦门市财政局变更为厦门金圆投资集团,持股比例保持18.19%不变。其中,厦门金圆投资集团由厦门市财政局100%持有,因此这个变化并不改变实质。

目前厦门银行为A股上市银行中规模最小的一家城商行。截至2021年底,厦门银行总资产为3293.06亿元,同比增长15.49%,不良贷款率为0.91%、拨备覆盖率为370.25%、ROE为10.95%。

(二)杭州银行:澳洲联邦银行转让10%股权,退出第一大股东序列

1、2022年2月28日,杭州银行第一大股东澳洲联邦银行(持有杭州银行15.57%的股权)与杭州市城市建设投资集团、杭州市交通投资集团签署《股份转让协议》, 澳洲联邦银行以13.94元/股的对价向杭州市城市建设投资集团(简称杭州城投)与杭州市交通投资集团(简称杭州交投)分别转让29680万股股份(分别占杭州银行普通股总股本的5%),也即此次转让的总对价为82.74784亿元、总股份为59360万股(合计占杭州银行普通股总股权的10%)。

2、本次转让后,澳洲联邦银行持有杭州银行的股权将由之前的15.57%降至5.56%,杭州市财政局因直接持有11.86%的股权而跃居至第一大股东。其中,杭州城投的股权结构为杭州市政府持股 89.02%、浙江省财务开发持股9.89%、国开发展基金持股1.09%;杭州交投的股权结构为杭州市国资委持股90%、浙江省财务开发持股10%。浙江省财务开发由浙江省财政厅100%持股。

3、杭州银行与澳洲联邦银行之间的关系始于2005年。

(1)2005年11月,杭州银行向澳洲联邦银行定向增发新股2.50亿股(每股认购价为2.50亿元)。同年12月13日,浙江银监局核准杭州银行注册资本由10.05416亿元增至12.55416亿元。此次增资后,澳洲联邦银行持有杭州银行的股权比例为19.91%,成为后者第一大股东。

(2)2009年8月,杭州银行向15名投资者定向增发新股3.50亿股(增发价格为每股13元),本次增发中澳洲联邦银行认购7000万股(出资9.10亿元)。此次增资后,澳洲联邦银行的持股比例为19.995%。

(3)2014年4月,杭州银行向9名投资者定向增发3.50亿股(增发价格为每股10.85元),本次增发中澳洲联邦银行认购7000万股(出资7.595亿元)。此次增资后,澳洲联邦银行的持股比例为19.996%。

可以看出,虽然经过以上三次增资,但澳洲联邦银行持有杭州银行的股权比例始终在20%以下,满足单个境外金融机构及被其控制或共同控制的关联方作为发起人或战略投资者向单个中资商业银行投资入股比例不得超过 20%的要求。

(4)2016年9月,杭州银行获核准发行2.6175亿股,澳洲联邦银行的持股比例相应降至17.996%。

(5)2018年5月,杭州银行以资本公积转增股本(每10股转增4股),转增后澳洲联邦银行持有杭州银行的股份相应增加至9.232384亿股。

截至2021年底,杭州银行总资产达到13905.65亿元(位居城商行第7),全年实现营收293.61亿元和和92.61亿元,不良贷款率为0.86%、拨备覆盖率为567.71%、ROE为12.33%。

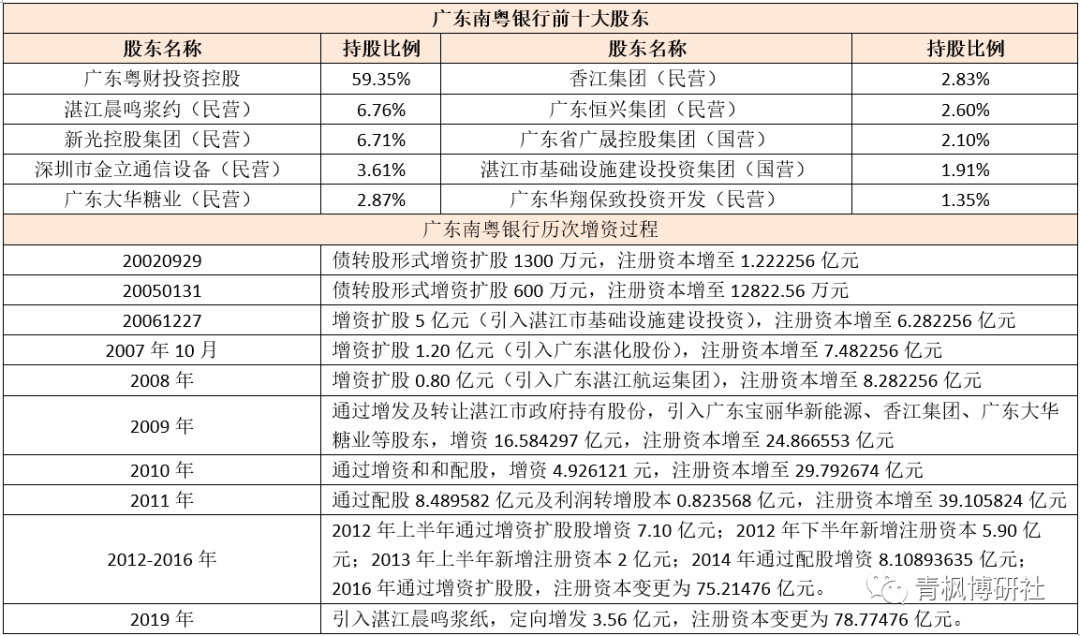

(三)广东南粤银行:原三家股东陷危机,引进第一大股东粤财投资控股 1、2021年12月27日,广东银保监局核准了南粤银行的增资扩股方案(增发115亿股股份);同年12月31日,广东银保监局同意南粤银行注册资本金由78.77476009亿元增至193.77476009亿元(即新增115亿元)。此次增发的115亿股股份,全部由广东粤财投资控股认购,认购后广东粤财投资控股持有广东南粤银行总股本的59.35%,成为后者第一大股东。

值得关注的是,此次增资扩股的发行价格只有1元/股,这意味着广东粤财投资是面值的对价入股南粤银行。

2、南粤银行原名为湛江市商业银行,前身是湛江市城市合作银行,由湛江市6家城信社与湛江市财政局等13家股东组建而成,1998年3月27日更名为湛江市商业银行,2011年9月19日更名为南粤银行。

3、南粤银行近年来困境丛生,主要体现在两个方面:

(1)2019年11月7日,南粤银行发布公告称其决定不行使2014年二级资本债券的赎回选择权,并于12月9日按时付息。这一决定打破了行业惯例,引起市场对南粤银行经营情况的担忧。

(2)此次引入粤财投资控股之前,南粤银行的前十大股东以民营企业为主,而其原第二大股东新光控股集团、第三大股东深圳市金立通信设备以及第六大股东广东恒兴集团均存在股权质押或被冻结的情形,且新光控股集团与金立通信设备等股东还因资金链危机而陷入困境。

4、截至2021年底,南粤银行总资产为2062.53亿元,存贷款余额分别为1404.52亿元和和和987.35亿元,不良贷款率为1.62%、拨备覆盖率为230.28%,全年实现营营收32.52亿元、净利润4.23亿元、净息差为1.25%、ROA为0.19%。

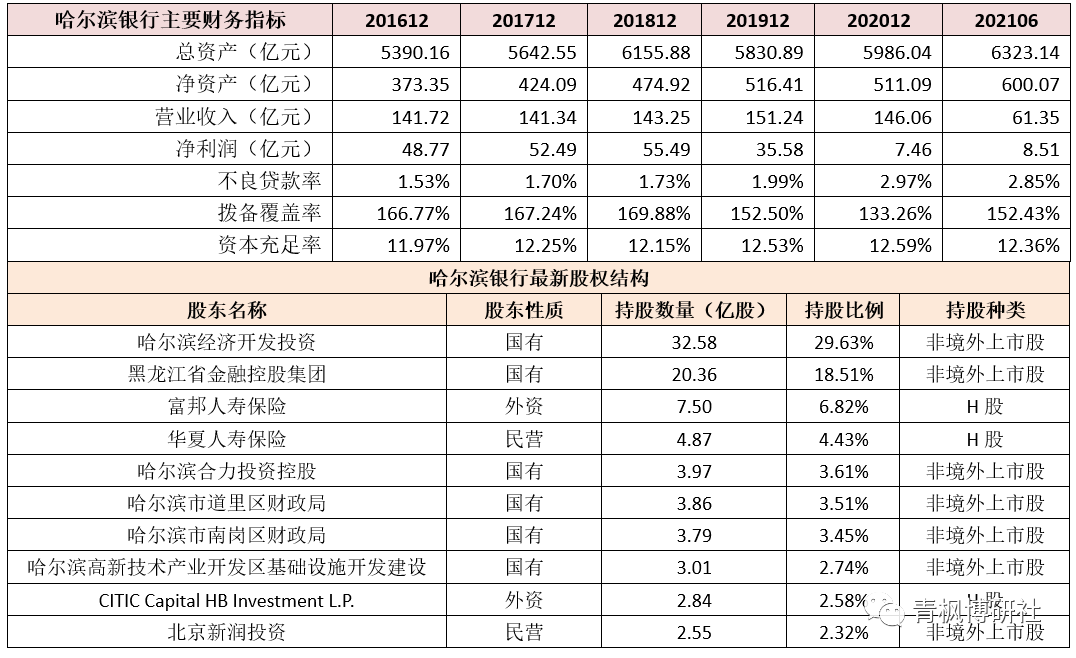

(四)哈尔滨银行:转向由黑龙江国企控股

1、哈尔滨银行(在天津、重庆和成都等省外地区设有分行)为黑龙江省第一大城商行、城商行第12位,拥有哈银消费金融和哈银金融租赁等2家非银金融机构,且为东北第一家上市银行(2014年3月31日在香港上市)。

2、2019年以来其股权结构亦发生较大变化。2019年11月15日哈尔滨银行发布公告,明确哈尔滨经济开发投资及黑龙江金融控股集团分别受让哈尔滨银行黑龙江科软、黑龙江同达、鑫永胜、天地源远、拓凯及巨邦部分股东持有的哈尔滨银行股权。同年12月12日,黑龙江银保监批复同意黑龙江省金融控股集团和哈尔滨经济开发投资分别受让哈尔滨银行股权,受让后持股比例分别为18.51%和29.63%。不过,目前哈尔滨银行的股权结构中,仍有两家明天系保险公司,即富邦人寿(6.82%)和华夏人寿(4.43%)。

(五)盛京银行:恒大退出第一大股东序列,当地国资接盘

盛京银行(前身为沈阳市商业银行、2007年更名)为东北地区最大的城商行、亦是港股上市银行。

1、2021年9月28日,恒大发布公告称将出售旗下全资子公司持有的盛京银行19.93%的股权(对应17.53亿股非流通内资股)。2021年10月15日,辽宁银保监局核准沈阳盛京金控投资集团受让恒大集团(南昌)持有盛京银行的17.53亿股内资股股份。

2、经过2021年8月和9月的两次出售,恒大已退出盛京银行的第一大股东序列,目前盛京银行的第一大股东变更成沈阳盛京金控投资集团(隶属于沈阳国资委)。同时,恒大集团经过两次股权转让后、对盛京银行的持股比例已由36.40%降至14.57%,目前仍为盛京银行的第二大股东。

3、恒大与盛京银行的渊源并不长。2012年与2016年新湖集团和恒大地产相继入驻盛京银行后,其总资产规模在2014-2017年期间大幅扩张至5034亿元、7016亿元、9055亿元和10306亿元。2016年4月28日,恒大与盛京银行5名内资股股东签署股权转让协议,使得其持有股盛京银行的股权比例为27.24%,不过2016年5月由于触及港交所“上市公司公众持股水平不得低于25%”的监管红线,恒大持有盛京银行股份降至17.28%。2019年6月恒大集团附属公司恒大南昌有条件认购盛京银行增发的22亿内资股,2019年11月28日恒大在盛京银行的持股比例将由之前的17.28%扩大至36.40%,恒大对盛京银行的控股权进一步增强。

此次恒大转让盛京银行股权,意味着恒大的去金融化已经更进一步,也意味着盛京银行重新回到当地政府的掌控中。

(六)宁波东海银行:原3家股东进入重大违法违规名单,股东大换血

1、2021年9月18日,宁波银保监局核准宁波市金江投资有限公司与宁波银行分别持有宁波东海银行4.86057248亿股股份和0.507982亿股股份(持股比例分别为47.7463%和4.99%)。也即,宁波市金江投资跃居至宁波东海银行的第一大股东,其中宁波市金江投资由宁波财政局通过宁波金融控股100%持有。

2、此次股权变更前,宁波东海银行的前十大股东依次为宁波工业投资集团持股19.9974%、杭州巨星科技持股14.4862%、远大物产集团持股9.6575%、武汉武药制药持股9.6575%、宁波市鄞州亚历电器持股 9.6575%、华东医药持股9.6575%、杭州华松工具持股9.6575%、宁波象荣资本投资集团持股4.9961%、杭州怡天科技持股4.4489%以及宁波市万爱电器持股1.674%。

3、2020年7月,银保监会公布38名重大违法违规股东,宁波东海银行的三家股东赫然在列,即中国远大集团、杭州平章工具和宁波市鄞州亚历电器。随后宁波东海银行紧急澄清说明,即2012年改制为城商行及2015年同比例增资扩股时,中国远大集团通过3家子公司间接持有宁波东海银行28.97%的股份,超出银保监会“主要股东包括战略投资者持股比例一般不超过20%”的要求。

(七)甘肃银行:改革重组,募集50亿元、引入战略投资者

甘肃银行(最初成立时曾设想起名为敦煌银行),这家成立于2011年光棍节、总资产规模已接近3500亿元的西北第一家上市银行,至今不过才10年的历史(2010年10月甘肃省政府决定筹建甘肃银行、2011年在合并重组平凉市商业银行、白银市商业银行的基础上成立),但其在2019-2020年曾因股权质押爆仓而出现过危机。2020年开始甘肃银行进行改革重组,引入战略投资者。

1、2020年7月14日,甘肃银保监局核准了“甘肃银行非公开发行内资股37.50亿股、非公开发行H股12.50亿股”的增资扩股方案(甘银保监行许〔2020〕191号)。2020年12月30日甘肃银保监局核准甘肃银行注册资本由100.70亿元增至150.70亿元(甘银保监行许〔2020〕654号)。

2、2020年12月11日,甘肃银行与主要股东认购方订立认购协议。其中,37.50亿股内资股的认购价格为每股1.26元人民币(合计47.25亿元),12.50亿股H股由甘肃金控以1.26元人民币/股认购(合计15.72亿元人民币),认购金额合计达到62.97亿元。2020年12月30日,甘肃银保监局核准甘肃银行注册资本增加50亿元至150.6979133亿元。

经过此次改革重组后,甘肃省公路航空旅游投资集团、甘肃省国投、酒钢集团、金川集团、甘肃金控以及甘肃省电力投资集团合计持有甘肃银行的股权比例达到56.53%,蒙商银行的持股比例则由之前的8.39%降至目前的5.61%、由第二大股东降至第六大股东。

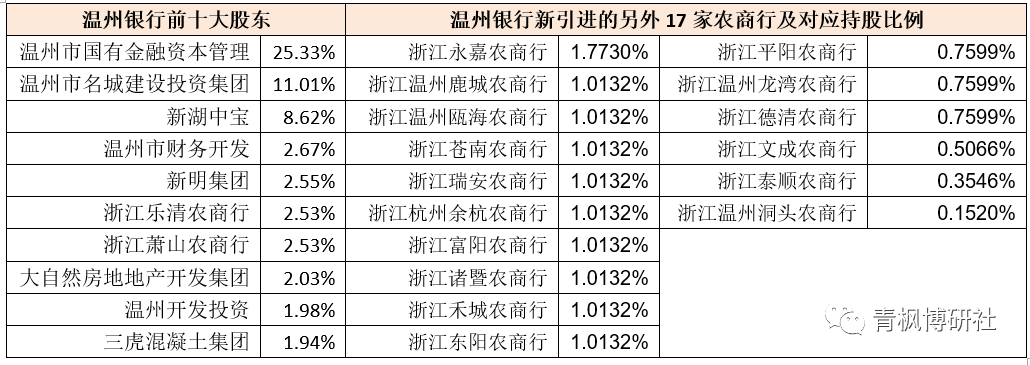

(八)温州银行:19家浙江本土农商行入股,新湖系由大股东退居至第三

1、2021年6月30日,浙江银保监局核准了浙江温州鹿城农商行等19家农商行作为一致行动人入股温州银行,合计入股135593.2203万股股份,占温州银行增资扩股后总股本的20.26%。此次温州银行增资扩股合计募集资金40亿元,发行价格为2.95元/股,其注册资本亦相应由53.36亿元增至66.92亿元。

2、此次增资扩股新引进的19家农商行有2家进入温州银行前十大股东序列,即浙江乐清农商行与浙江萧山农商行,持股比例均2.53%。不过尽管如此,温州银行的第一股东依然为温州市国有金融资本管理(持股25.33%),温州银行原来的第一大股东新湖中宝退至第三(持股比例18.15%降至8.62%)。

截至2021年9月底,温州银行总资产为2907.54亿元,存贷款余额为1889.65亿元和1617.16亿元,不良贷款率和和拨备覆盖率分别为0.74%和184.02%。不过过,2019年温州银行的不良贷款率却高达1.78%,拨备覆盖率低至153.62%。

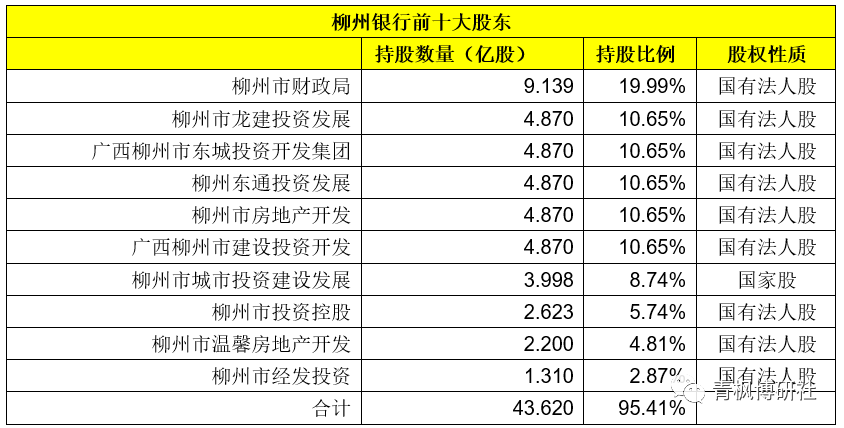

(九)柳州银行:柳州财政局入主第一大股东,当地国资持股95%以上

1、柳州银行之所以被关注,最初起因于柳州银行当时的董事长李耀清于2014年5月因中美天元集团420亿元骗贷案当街被砍这一事件。2013年底,刚刚上任柳州银行董事长的李耀清发现,中美天元集团及其关联企业在该行的贷款金额占全行贷款总额的一半以上,随后李耀清暂停批准中美天元集团及其关联企业的新增贷款申请,致使上述案件暴发。

2、2019年5月,柳州金投宣布李耀清不再担任柳州金投党委书记、董事长及柳州银行党委书记、董事长职务。2019年9月,上述骗贷案落下帷幕,但柳州银行无疑被拖累明显。随后柳州银行便进行了一系列股权结构调整。

(1)2019年5-10月,广西银保监局同意柳州东通投资发展、柳州市房地产开发、柳州市龙建投资发展、柳州市投资控股等四家公司分别投资入股柳州银行24340万股、24340万股、24340万股、13110万股。此次股权变更后柳州东通投资发展、柳州房地产开发、柳州市龙建投资发展和和柳州投资控股持有柳州银行的股权比例分别为10.48%、10.48%、10.48%、5.64%。

(2)2022年1月25日,广西银保监局核准柳州市财政局增持柳州银行65230万股股份,此次增持后柳州市财政局持有柳州银行的股权比例将达到19.99%,一举跃居柳州银行第一大股东。

3、多次调整后,目前柳州银行的前十大股东均为国资背景,合计持股比例高达95.415,且柳州市财政局的持股比例达到19.99%。截至2021年9月底,柳州银行总资产达1712.98亿元,存贷款余额分别达到1078.06亿元和947.54亿元,不良贷款率为1.65%、拨备覆盖率为195.94%。

(十)华融湘江银行:第一大股东华融资产拟转让其持有的40.53%股权

湖南地区有两家城商行,分别为长沙银行与华融湘江银行。

1、2021年11月17日,中国华融发布公告称拟将其持有的华融湘江银行40.53%股权(合计31.41亿股股份)对外公开转让。若转让成功,则华融资产将完全退出华融湘江银行的股东序列。

2、2010年10月,湖南省委省政府引入华融资产,在重组湖南原株洲、湘潭、衡阳、岳阳市商业银行和邵阳市城信社的基础上新设而成(即四行一社)。成立时华融湘江银行的注册资本为40.80亿元,华融占比5098%、四行一社原股东占比41.67%、其他股东占比7.35%。

截至2021年9月,华融湘江银行的总资产为4100.84亿元,不良贷款率和拨备覆盖率分别为1.84%和179.56%。

3、经历2013年9月与2017年12月增资扩股后,华融湘江银行的注册资本分别增至61.61亿元和77.50亿元,不过这期间华融资产一直位列第一大股东,目前持股比例为40.53%,第二大股东为湖南财信投资控股。

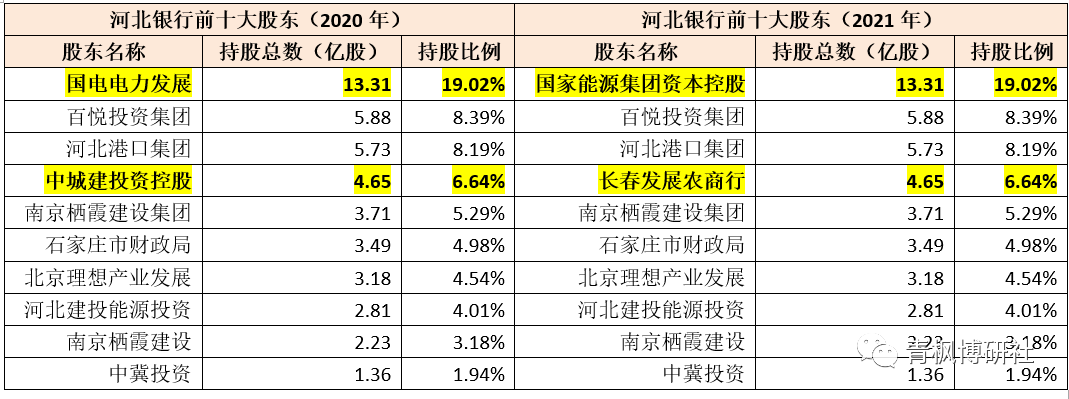

(十一)河北银行:国家能源投资集团取代国电电力发展跻身第一大股东

1、2021年8月6日,原河北银行第一大股东国电电力发展发布《关于公司与国家能源集团进行资产置换暨关联交易的公告》称拟将其持有的河北银行全部股权及另一家子公司股权,与其控股股东国家能源投资集团旗下11家子公司进行置换。置换完成后,国家能源投资集团跻身河北银行第一大股东,国家能源投资集团持有国电电力发展的股权比例为46%。

2、河北银行的前身为1996年的石家庄城市合作银行,1998年更名为石家庄市商业银行,2009年更名为河北银行,最新注册资本为70亿元。

截至2021年9月,河北银行总资产为4320.58亿元,不良贷款率与拨备覆盖率分别为1.91%和165.33%。

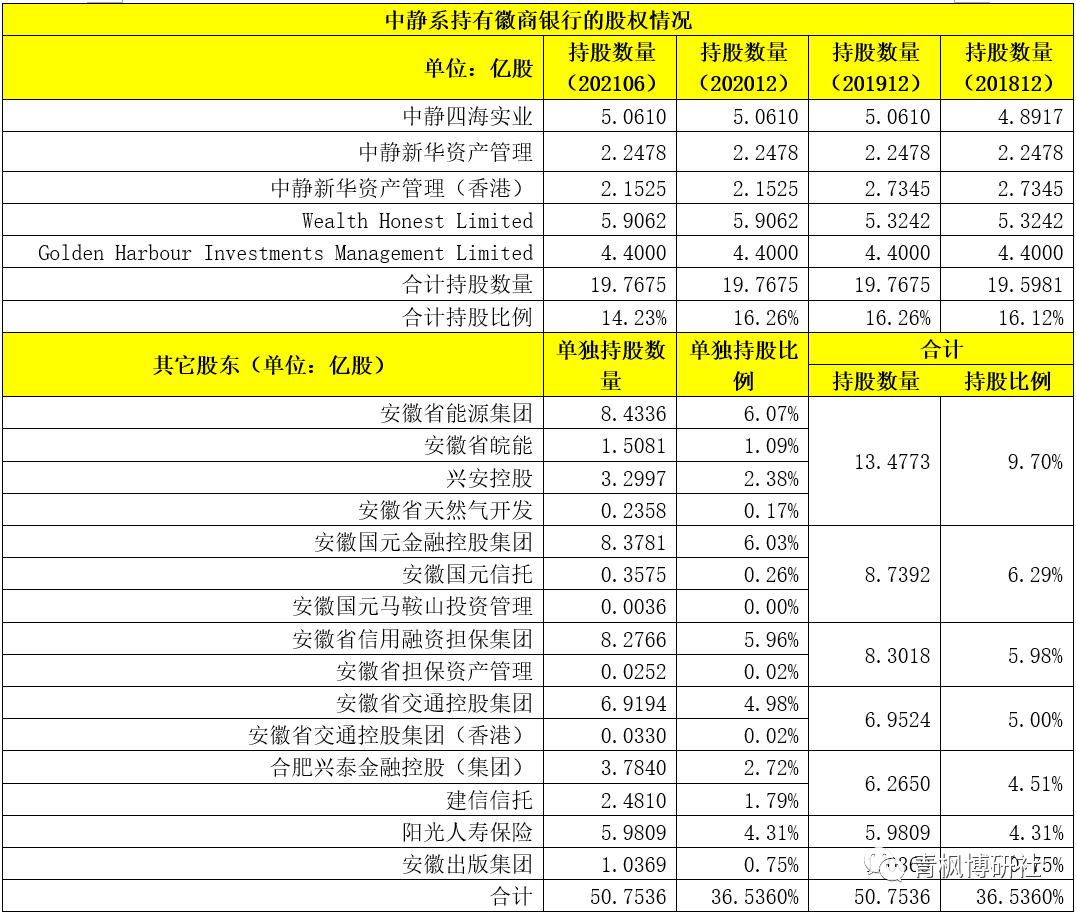

(十二)徽商银行:中静系清仓退出徽商银行股东的漫漫长路

1、2021年11月9日,中静新华资产管理发布公告称,其于2021年11月6日与深圳正威(集团)签订《协议书》,前者拟以约160亿元的对价向后者出售其持有的徽商银行全部19.77亿股股份(即8.0941元/股)。这是继与杉杉控股的股权交易终止后,中静系离清仓退出徽商银行股东序列似乎又进了一步。

不过,我们对这笔交易并不乐观,原因是虽然转让价格较徽商银行每股净资产(7.45元/股)仅溢价8.65%,但却明显高于徽商银行目前市价,更是明显高于之前与杉杉控股的转让价格(2019年8月拟确定的转让价格为121.50亿元)。

2、中静系主要通过旗下中静新华资产管理、中静新华资产管理(香港)、中静四海实业以及Wealth Honest Limited、Golden Harbor Investments Management Limited等主体持有徽商银行股份。截至2021年6月,中静系合计持有徽商银行19.7675亿股股份,持股比例达到14.23%,为徽商银行第一大股东。

3、徽商银行目前是安徽省唯一的城商行,1997年4月4日由安徽省合肥市31家城信社合并而成,起初名为合肥城市合作银行,1998年更名为合肥市商业银行。2005年合肥市商业银行更名为徽商银行,并在吸收合并芜湖、马鞍山、淮北、安庆、蚌埠的5家城商行和铜陵、六安、淮南、阜阳的7家城信社基础上,进一步重组为目前的徽商银行。2013年11月12日成功登陆港交所。

4、虽然中静系名义为徽商银行第一大股东,但并没有实控权,其与徽商银行之间的得益之争亦一直是近年的焦点。实际上,由于在不断补充资本,且中静系并没有参与,使得中静系持有徽商银行的股权比例实际上在不断被稀释。若从股权比例来看,安徽当地国资的合计持股比例(约在27%以上)实际上是超过中静系的14.23%,因此中静系目前在徽商银行的话语权应该说是比较尴尬的。当然,如果中静系的问题无法解决,则徽商银行回A之路也不会特别顺利。

2020年7月16日,银保监会城市银行部副主任刘荣表示“支持部分省份因地制宜,对辖内部分城商行采取联合重组方式深化改革、化解风险,目前有的省份辖内中小银行改革重组正在有序推进”。受此影响,2020年以来已有多个地区启动了辖区内城商行的合并重组进程,而结合2022年银保监会提出的“持续推进中小金融机构兼并重组”等因素来看,城商行之间的合并重组过程仍将持续。

(一)四川银行:合并省内两家城商行,总资产1500亿元左右

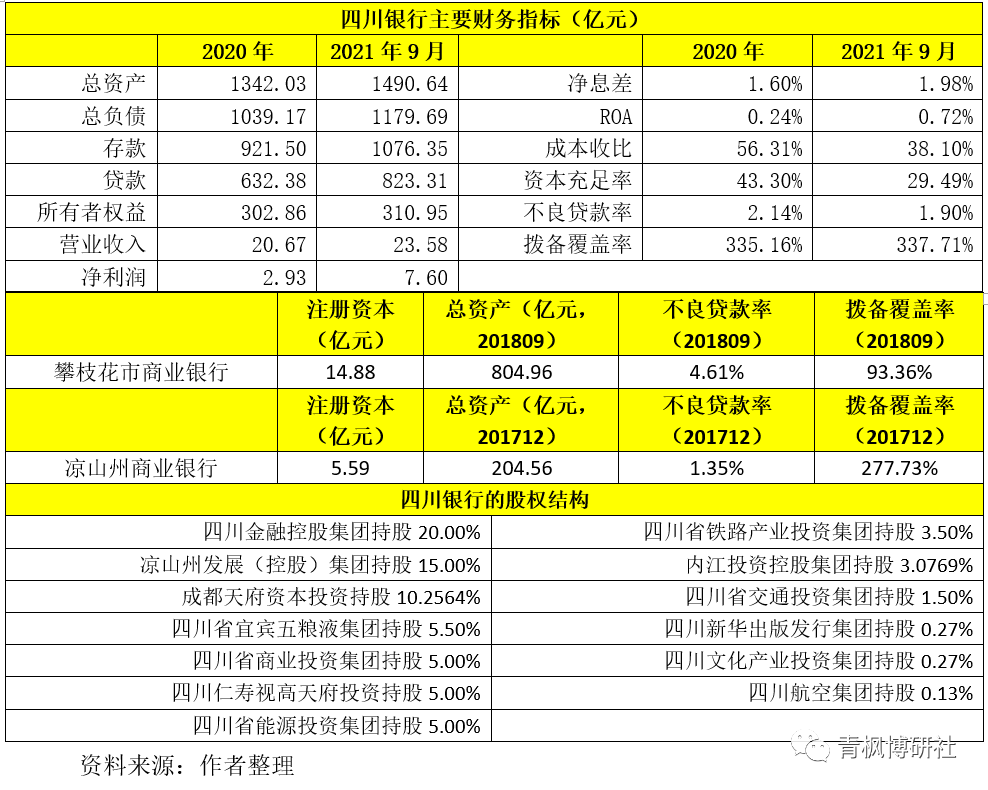

1、2020年9月9日与11月4日银保监会和四川银保监局分别核准了四川银行的筹建与开业申请,注册资本高达300亿元(位居城商行第1),原攀枝花市商业银行和凉山州商业银行则分别变更为四川银行攀枝花分行、四川银行凉山分行。2020年11月5日四川银行完成工商注册登记,11月7日正式挂牌开业。

2、此次合并后,四川地区还包括四川银行、成都银行、天府银行、乐山市商业银行、长城华西银行、绵阳市商业银行、泸州银行、自贡银行、达州银行、遂宁银行、宜宾银行、雅安银行等12家城商行。

3、原四川金融控股集团董事长林罡任四川银行董事长、原工商银行安徽省分行副行长郑晔任四川银行行长。

4、截至2021年9月底,四川银行总资产达到1490.64亿元、存贷款余额分别为1076.35亿元和823.31亿元,实现营收23.57亿元、净利润7.60亿元、不良贷款率为1.90%、拨备覆盖率为337.71%、资本充足率达29.49%。

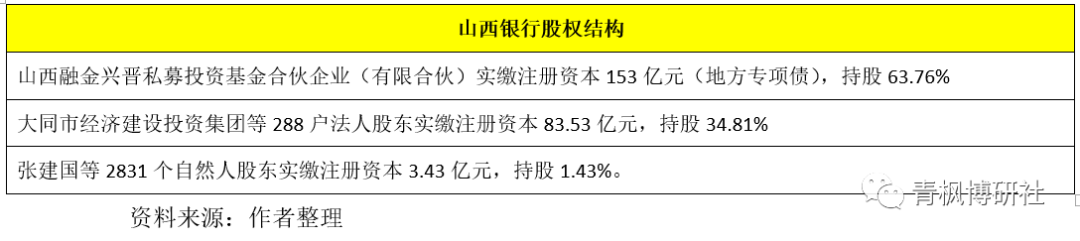

(二)山西银行:省内5家城商行合并重组而成,总资产达2776.74亿元

1、2021年4月24日,山西银保监局正式核准了山西银行的开业申请(2021年3月30日银保监会核准筹建)。2021年4月27日完成工商注册登记、4月28日正式挂牌营业,这意味着大同银行、长治银行、晋城银行、晋中银行和阳泉市商业银行等5家城商行正式告别历史,被山西银行代替。

2、山西银行的注册资本达到239.96亿(山西发行的153亿元地方专项债便是为了注资山西银行),原晋商银行副行长高计亮任山西银行董事长。

3、截至2019年底,大同银行总资产446.12亿元、长治银行总资产383.35亿元、晋城银行908.01亿元、晋中银行781.23亿元以及阳泉市商业银行457.81亿元,这五家银行的总资产加在一起有3000亿元左右。

4、截至2021年6月底,山西银行的总资产规模为2776.74亿元,所有者权益为241.23亿元,存款余额为2059.31亿元、贷款余额为1410.09亿元,资本充足率为17.96%、核心一级资本充足率为14.55%。

此次合并后,山西地区将仅剩山西银行与晋商银行两家城商行。

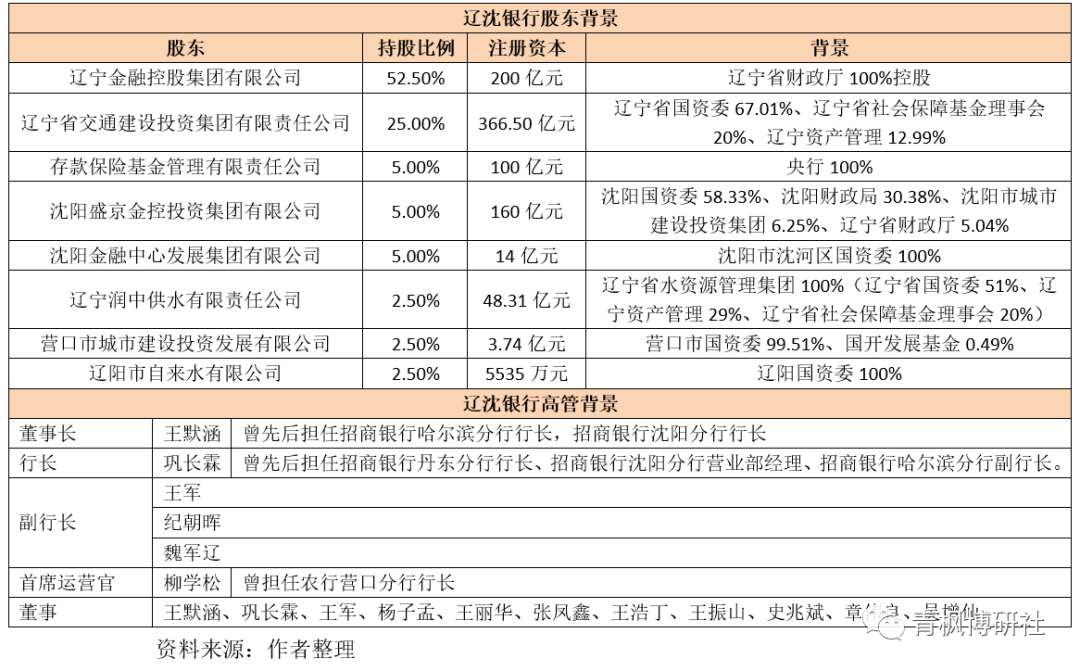

(三)辽沈银行:初始合并两家城商行,总资产约2600亿元

1、2021年5月21日与6月7日,银保监会和辽宁银保监局分别核准了辽沈银行的筹建申请与开业申请。同年9月29日,银保监会核准了辽沈银行吸收合并营口沿海银行和辽阳银行,后者分别改建为辽沈银行营口分行与辽阳分行。

2021年5月12日,中国债券信息网公布的《2021年辽宁省支持中小银行发展专项债券(一期)信息披露文件》显示,辽宁拟发行100亿元专项债用于新设的城商行资本金出资,新设城商行完成吸收合并后总资产规模约2600亿元。

2、辽沈银行并非由辽宁地区的城商行合并产生,而是由辽宁省金融控股集团新发起设立,随后通过辽沈银行来不断合并辽宁地区资质比较弱、规模比较小的城商行,辽阳银行与营口沿海银行是最初被吸收合并的两家城商行。

3、2019年12月28日致力于整合辽宁省内金融资源的国有独资公司,辽宁金融控股集团(辽宁省财政厅100%控股)正式注册成立,注册资本为200亿元。辽宁金融控股集团成立后,先后100%持股辽宁省融资担保集团(成立于2018年7月27日、注册资本为36亿元)、100%持股辽宁金融资产管理(成立于2020年1月16日、注册资本10亿元)以及锦州银行(持有6.65%)。

不过,近期辽宁金控辽党委书记、董事长刘波被调查,显示出辽宁省金融系统内的腐败乱象可能会比较突出。

4、新发起设立的辽沈银行注册资本为200亿元人民币,注册地址为沈阳,其股东背景主要为沈阳国资委、沈阳财政局、营口国资委、辽阳国资委等,因此辽沈银行整体是被定位为省级城商行的。

5、辽沈银行的董事长和行长均出自招行系统,如其董事长王默涵曾担任招行哈尔滨分行行长、沈阳分行行长,巩长霖曾担任招行哈尔滨分行副行长。其它高管大多来自辽宁省行政系统或金融系统。

6、辽沈银行合并的两家城商行,即辽阳银行与营口沿海银行总资产合计为2403.12亿元、注册资本合计为46.89亿元,和披露的2599亿元相差196亿元,较100亿元的注册资本仍然高出96亿元,预计是因为较2020年9月两家城商行的总资产还有一定增长所致。

7、除被合并的2家城商行外,辽宁地区还有10家规模较小的城商行值得关注,预计这10家城商行也将陆续被吸收合并至辽沈银行或辽宁金融控股体系内。这10家城商行分别为阜新银行、营口银行、鞍山银行、葫芦岛银行、朝阳银行、丹东银行、抚顺银行、本溪银行、盘锦银行、铁岭银行。

除辽沈银行与以上10家城商行外,辽宁地区还拥有盛京银行、锦州银行与大连银行等3家城商行。

(四)中原银行:吸收合并省内三家城商行,总资产

目前河南正在推动中原银行合并省内其它3家城商行的工作。

1、2021年10月27日,中原银行便发布公告称“董事会通过拟合并洛阳银行、平顶山银行、焦作中旅银行”。

2、2022年1月26日,中原银行发布公告称,其已于当日与洛阳银行、平顶山银行及焦作中旅银行订立吸收合并协议。其中,中原银行以284.70亿元的总代价(相当于341.64亿港元)收购上述三家城商行目标股东持有的股份(参见起底新中原银行(总资产跃居至城商行第8))。

3、2022年3月10日,洛阳银行、平顶山银行、焦作中旅银行发布关于吸收合并事项通知债权人的公告称,已召开股东大会审议通过了吸收合并的有关事项。意味着中原银行此次吸收合并事项只待监管机构的批准。

4、根据中原银行发布的公告,本次吸收合并完成后,其总资产规模将突破1万亿元(2021年底的总资产预计将达到1.20万亿左右),归母净资产超过700亿元、在城商行中的总资产排名将由之前的第12位提升至8位。

此次合并后,河南地区的城商行将仅剩中原银行与郑州银行两家。

四、简析江西银行与九江银行的特别事件

目前江西地区总共有四家城商行,分别为江西银行、九江银行以及赣州银行、上饶银行。不过近期江西银行与九江银行作为两家港股上市城商行并不平静。

(一)2021年10月15日,江西银行发布公告称,因管理风格及理念与该行业务发展及实际需求不完全一致等因素,将时任行长罗焱解聘(罗焱当时有表示异议),时任董事长陈晓明代为履行行长职责。不过2022年2月22日,江西银行便发布公告称其董事长陈晓明因个人原因已辞任,不再担任该行任何职务。据网上小道消息,陈晓明已被留置调查。

(二)2022年1月3日,九江银行发布公告称,其与九江金控资管签署《资产转让协议》,前者拟向九江金控资管出售31.15亿元的信贷资产(本金为27.70亿元、利息为3.45亿元),同时收购九江金控资管的三块经营性用地及其相关附属物(物业1的估值为10.8446亿元、物业2的估值为15.3603亿元以及物业3的估值为5.6104亿元),二者相互抵消。

值得注意的是,九江银行此次转让的信贷资产大概率为不良资产,而九江金控资管与九江银行之间具有明显的关联关系。具体看,九江金控资管为九江金融控股集团的全资子公司,而九江金融控股集团由九江市财政局100%持有,九江财政局持有九江银行的股权比例为15.20%(和北京汽车集团并列第一大股东)。

截至2021年6月底,九江银行的总资产达到4471.14亿元,不良贷款率与拨备覆盖率分别为1.46%和158.02%。

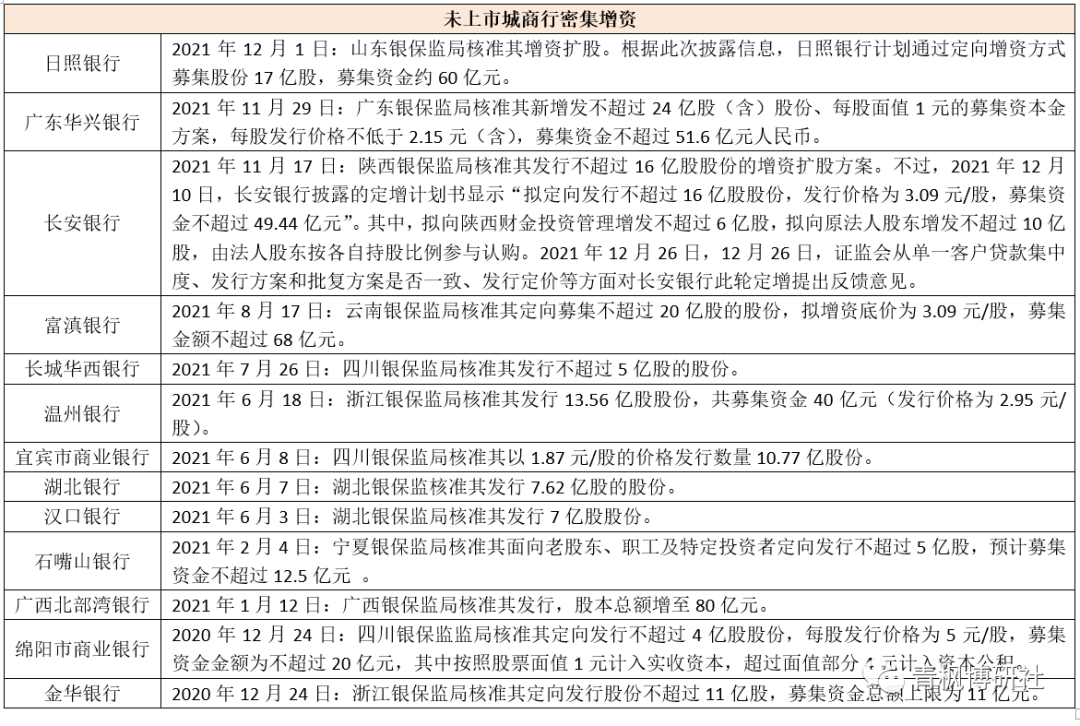

五、未上市城商行密集增资

未上市银行增资主要有三个目的,一是为了提升信贷投放能力,二是为上市做准备、打好基础,三是增资过程中还可以兜售掉一部分不良资产。根据公开信息来看,仅2021年以来,便有日照银行、广东华兴银行、长安银行、富滇银行、长城华西银行、温州银行、宜宾市商业银行、湖北银行、汉口银行、石嘴山银行以及广西北部湾银行等11家城商行的增资扩股方案获批。

我们预计,在上市、化险等动力下,未上市城商行的增资潮仍将持续。

六、城商行似乎正逐渐地方国企化

尽管我们已经列举了很多,但从实际情况来看,仍无法穷尽。近年来,城商行群体中的股权结构调整频繁、合并重组不断上演、管理人员动荡不止等事件表明,城商行群体目前正处于大变局中。实际上,已有实践表明随着城商行的异地展业被限制以及本土经营更为突出这一政策导向的强化,属地管理责任愈发重要,未来城商行股权结构的当地国资化倾向亦将愈发明显,一些出险或半出险城商行的股权变局大都由当地国资主导,这也意味着地方政府在城商行未来经营与发展中的主导地位势必会越来越突出。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!