-

连接人,信息和资产

受土拍规则变动、住宅销售转冷、行业融资管控收紧等因素影响,土地成交热度显著降温。

作者:CRIC编辑部

来源:丁祖昱评楼市(ID:dzypls)

“三季度以来,重点城市迎来了第二轮集中供地的密集成交,截至目前除郑州以外,其余21城均完成了二轮集中土拍。

受土拍规则变动、住宅销售转冷、行业融资管控收紧等因素影响,土地成交热度显著降温。

11月1日,无锡完成第三轮集中土拍,成为三轮土拍第一城,土拍热度降至冰点,其中85%地块底价成交,品牌房企拿地积极性明显下挫,地方国企托底的现象仍在发生。

在资金环境偏紧、房地产市场降温的大背景之下,房企“躺平”的情绪仍在延续。10月,30家重点房企投资力度回落,投资规模为全年最低,考虑到房企资金链仍未得到实质缓解,参与第三轮集中土拍的房企数量将进一步减少,投资力度仍将低位运行。”

01

无锡三轮土拍热度依次递减

作为首个完成三轮集中土拍的城市,无锡土地市场表现极具参考意义。

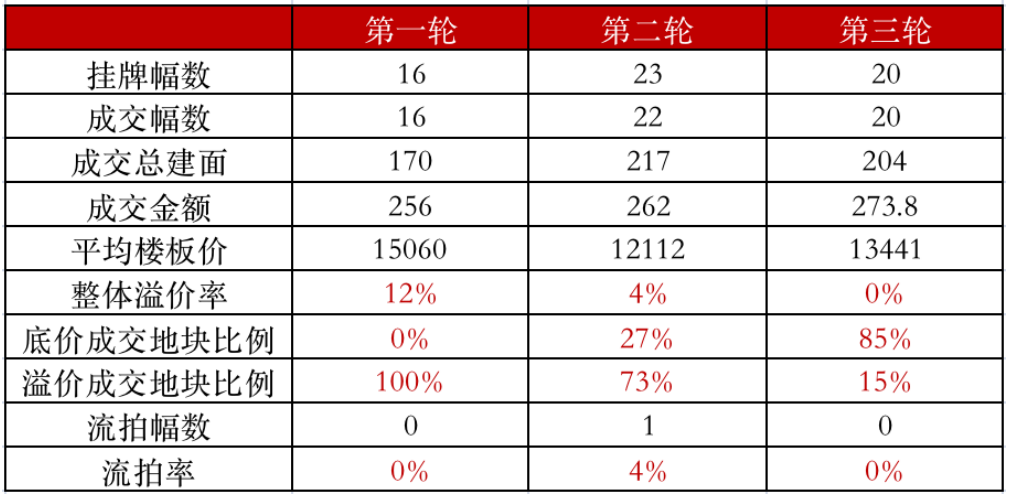

对比三轮集中土拍来看,无锡三轮土拍热度依次递减,尤其是第三轮土拍热度降至冰点,整体溢价率降至0.01%,与首轮12%的溢价形成鲜明对比。

就溢价地块比重来看,第三轮集中土拍成交的溢价地块仅有3宗,比重仅有15%,底价成交成为三轮土拍主旋律。而无锡首轮集中土拍16幅地块有15宗触及最高限价,溢价比重超100%;二轮22宗地块中仍有9宗摇号成交,溢价比重达到73%。

从流拍率来看,无锡表现出很强的韧性,三轮土拍表现均比较平稳。除二轮土拍中有1宗地块因区位偏远、无人竞价而流拍致使流拍率为4%外,其余地块全部成功出让;而首轮和三轮土拍流拍率均为0。

表:无锡第三轮集中土拍与一、二轮成交情况对比

备注:仅统计含宅地块

数据来源:CRIC整理

与前两轮土拍房企积极报名、高溢价成交的情形不同,三轮集中土拍仅有一家品牌房企报名参拍,参拍的大都是无锡本地城投公司,比重高达七成之多,并且多以政企合作的形式开发。

土地成交价格明显降低,无锡第三轮集中土拍依然延续“限地价+摇号”的竞拍规则,由于底价成交地块居多,低溢价之下三轮土拍成交的大部分地块地价较前两轮有明显的下调,为房企预留了较为充足的利润空间。

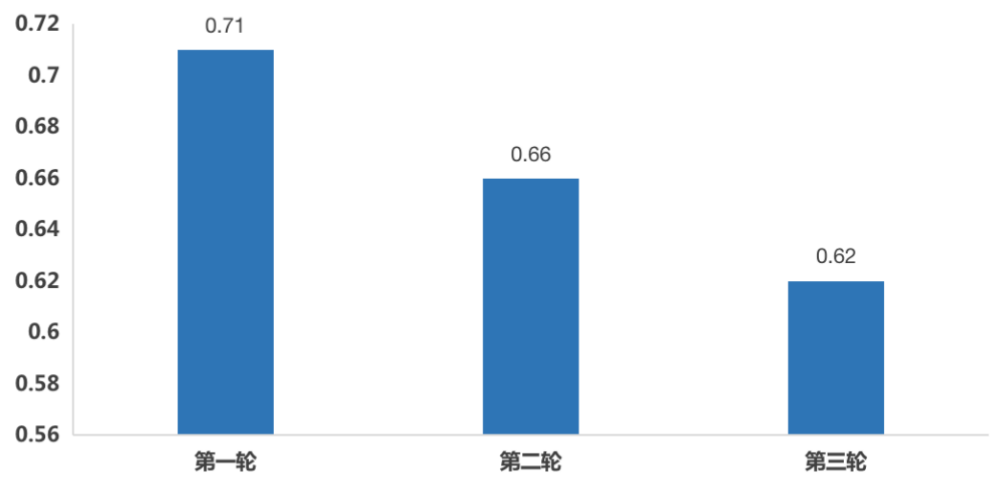

对比成交地块周边在售新房成交价格来看,11宗纯宅地(定销房不计入)平均地房比为0.62,低于前两轮平均地房比0.71和0.66,盈利空间有所提升。

图:无锡三轮土拍纯宅地平均地房比变动

02

典型房企投资规模降至全年最低

房企销售业绩增速放缓,四季度房地产市场难言乐观,房企销售将持续承压。未来房企的经营逻辑向“以销定投”转变,发展节奏由“快”转向“稳”。

对比第一轮集中供地,30家重点监测房企整体拿地力度放缓。

在土地供应侧调控持续深入、房企资金链压力增加等多重因素的影响下,重点监测城市的土拍热度较此前明显降温。加上目前信贷仍未放宽、房企现金流承压,临时撤牌和延期出让,国企、央企为竞拍主力等现象也成为不少城市的“标配”。

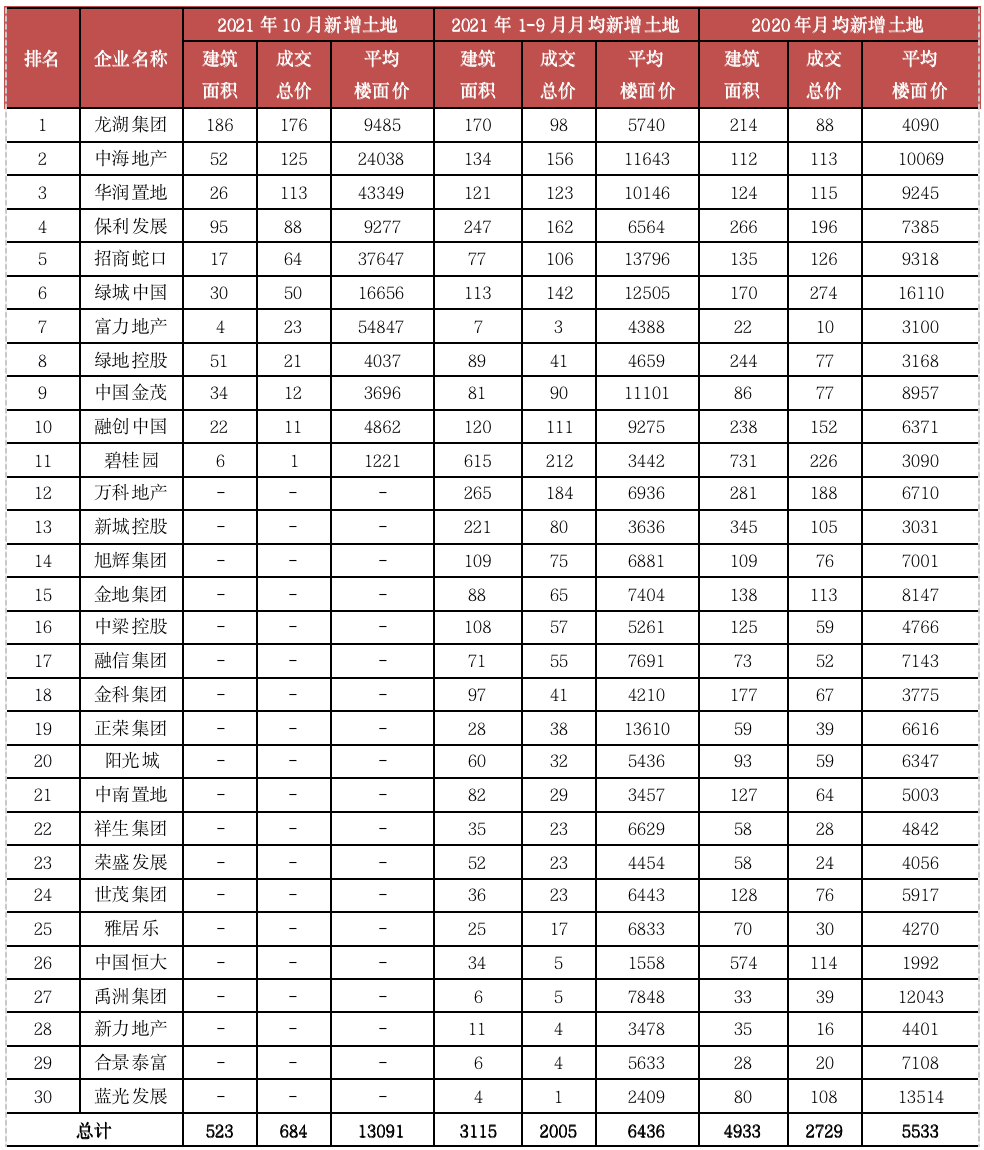

受10月国庆假期及土拍规模等结构性影响,30家重点房企投资力度回落,投资规模为全年最低。CRIC监控数据显示,30家典型房企新增土储总建面为523万平方米,环比下降58%;新增土地成交价格684亿元,环比下降40%,已降至全年最低。

从地价水平来看,受北京、上海和杭州等城市二轮集中土拍带动,30家重点房企新增土地平均楼板价13091元/平方米,与上月相比上升44%。

表:2021年10月30家监测企业新增土地统计表(单位:万平方米、亿元、元/平方米)

备注:1、数据来源于CRIC监测,与企业公布存在差异。2、不包含港澳台及海外地区。3、2020年数据已根据年报更新。

数据来源:CRIC中国房地产决策咨询系统

03

土拍降温仍将持续一段时间

结合近期政策环境来看,尤其是在房地产行业整体资金环境仍然高度收紧的环境下,土拍“降温”在一定时间内还将延续。

另外,从无锡、南京、苏州及深圳等城市发布的第三轮出让地块信息来看,三轮拍地门槛较二轮大多有所放松,如南京降低拍地企业资质要求、苏州降低保证金缴纳门槛、深圳降低竞自持(公共住房)上限、无锡出让地块中引入产业等要求也较上一轮有所减少等。

因此,为了应对土地市场的降温,将会有更多重点城市会进一步完善优化土拍规则。接下来重点城市将迎来第三批土地密集入市,部分供地计划完成率不高的北京、郑州、宁波、厦门、济南等城市要进一步加大宅地供应量,尤其是济南、合肥这样大概率面临高流拍率的这类城市,第三轮集中土拍供地量将有显著的增加。

在宽供应、低门槛的前提下,企业拿地积极性将会有所提升,第三轮集中土拍高撤牌流拍率的现象预计会有所改善。但由于房企资金链紧张,参与竞拍的房企数量将进一步减少,部分城市最终成交价将会明显降低。

整体来看,土地市场的高溢价时代将一去不返,尤其是在房地产行业整体资金环境仍然高度收紧的环境下,低溢价拿地将成为热点城市集中土拍常态。第三轮集中供地中,资金实力较强的房企依然有望迎来更多值得关注的拿地机会。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!