-

连接人,信息和资产

2021年上半年,各省一般预算收入规模与经济总量相关性较高,地区差距仍然较大。

作者:宏观研究部

来源:联合资信(ID:lianheratings)

2021年上半年,各省一般预算收入规模与经济总量相关性较高,地区差距仍然较大。东部地区财政实力较强,财政收入质量较高,其中广东一般预算收入突破7000亿元,规模优势突出;北京和江浙沪地区税收占比较高,营商环境良好;上海是全国唯一实现一般公共预算收支盈余的地区。中部地区收入规模比较均衡、各省份差距相对较小,财政自给率处于40%~60%的区间。东北、西部地区尤其是西北省份的收入规模、财政自给率水平较低,财政实力较弱,对中央补贴的依赖度较高。

受益于经济稳定修复和大宗商品涨价等因素,除黑龙江和西藏外的29个省份一般公共预算收入两年平均增长为正,整体财政收入恢复情况较好;受压减一般性财政支出的持续影响,各省一般公共预算支出的修复相对较为缓慢,14个省份上半年支出规模两年平均增速为负值,不及2019年同期水平。财政自给能力方面,随着财政收入的修复增长以及支出压缩,26个省份财政自给率较2019年同期均有所上升,仅山西、海南、广西、黑龙江、西藏5个省份财政自给率下降,其中山西、海南和广西主要是由于收入修复不及支出导致财政自给能力降低,而黑龙江和西藏则主要受收入端拖累。

上半年各区域政府性基金收入规模分化程度较大,土地市场呈现“量缩价涨”的特点,在“双集中”供地以及楼市调控政策的影响下,房地产企业拿地资金更集中于热点城市,未来土地市场分化程度或将进一步加大。由于上年同期基数普遍较低,公布数据的25个省份除黑龙江外均实现正增长,13个省份实现20%以上的增速,其中浙江、广东、山东等地在基数较大的情况下仍呈高速增长态势。受上半年专项债发行滞后拖累,多数省份政府性基金预算支出同比有所下降,仅浙江、上海、湖北、重庆和陕西5个省份实现正增长。

由于上年同期疫情平稳后财政收入基数抬高,预计下半年财政收入增幅将逐步回落,全年财政收入或将呈现“前高后稳”运行态势。财政收入承压的同时刚性支出不减,各地财政特别是基层财政收支矛盾仍然比较突出,各地财政紧平衡态势仍存,需重点关注财源基础薄弱、对中央补贴依赖度高的地区。上半年出台的“双集中”供地政策旨在降低土地市场热度,未来或将对政府性基金收入产生一定影响。此外,随着下半年专项债发行加快,政府基金性支出力度有望同步加大。

2021年上半年我国经济稳定修复,拉动税收收入较快增长,财政收入呈现恢复式增长。全国一般公共预算收入11.71万亿元,同比增长21.80%,其中地方一般公共预算收入6.25万亿元,同比增长20.60%,各地财政收入普遍回升。财政支出方面,全国一般公共预算支出12.17万亿元,同比增长4.50%,其中地方一般公共预算支出10.65万亿元,同比增长6.40%,财政支出“压一般、保重点”,基本民生支出得到较好保障。

1.一般公共预算收入情况

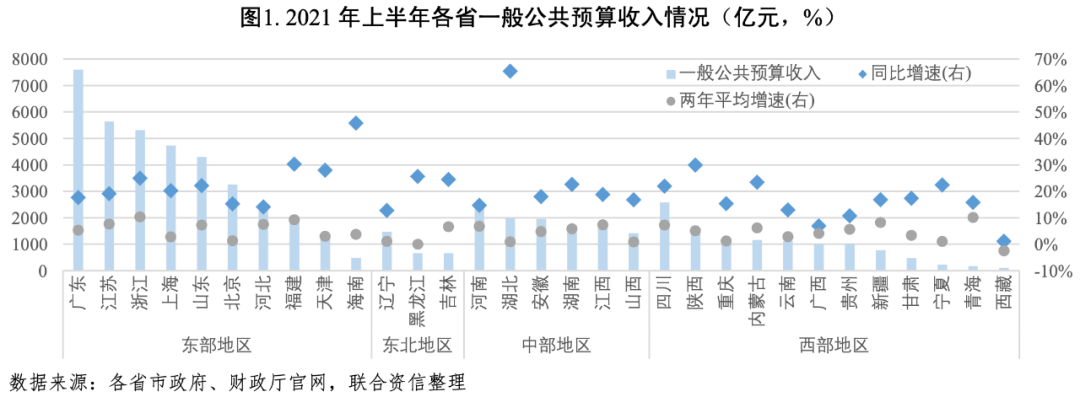

2021年上半年,各省一般公共预算收入规模与经济总量相关性较高,地区差距仍然较大。一般公共预算收入规模较高的省份集中在东部地区,中部地区收入规模比较均衡、各省份差距相对较小,东北、西北地区大部分省份收入处于较低水平。上半年广东实现一般公共预算收入7599.57亿元,规模遥遥领先,超过第二的江苏(5647亿元)近2000亿元;浙江、上海和山东排名靠前,一般公共预算收入规模超过4000亿元;中部地区各省一般公共预算收入规模比较均衡,差距相对较小;新疆、黑龙江、吉林、海南、甘肃、宁夏、青海和西藏收入规模均不足800亿元,以上省份除海南外均集中在东北、西北地区。

2021年上半年各省一般公共预算收入均实现正增长,由于上年同期基数较低,近一半地区实现了20%以上的增速;剔除基数效应后,仅黑龙江和西藏一般公共预算收入规模仍未达到2019年同期水平。其中湖北一般公共预算收入同比增速为65.43%,主要是2020年上半年的疫情导致财政收入出现断崖式下滑、同期基数过低所致。

从两年平均增速[1]来看,上半年29个省份两年平均增长为正,整体财政收入恢复情况较好,主要受益于经济稳定修复和大宗商品涨价等因素。其中经济发达的浙江、江苏、山东、福建等东部地区主要是受益于上半年工业生产和出口的强势;资源丰富的青海、新疆、江西等省份则受益于国际大宗商品价格攀升,区域企业效益改善明显,带动增值税、企业所得税、资源税等税收收入实现较快增长;东北地区表现较为突出的吉林则是受益于汽车制造业景气度回升,经济增势较好。上半年北京、上海、广东财政收入两年平均增速表现中等,或与局部散发疫情、防控措施严格有关。而黑龙江和西藏一般公共预算收入规模仍未达到2019年同期水平,两年平均增速为负值,其中黑龙江在产业转型升级方面仍有较大挑战,上半年经济表现较为疲软,税收收入增长乏力。

2021年上半年,各省财政收入质量存在分化,超半数省份税收占比在65%~75%之间。一般情况下税收占比的水平与经济发展程度匹配程度较高,但也会受到各地的征收非税费用水平、财政收支管理等方面的影响。浙江、北京、上海、江苏、海南、湖北和陕西的税收比重超过80%,财政收入含金量较高,非税收入占比较低,营商环境良好;而经济大省中,广东、山东税收比重不到80%,四川、福建、河南不到70%;河北和贵州最低,仅为61%,财政收入质量相对较差,需要进一步加强财政收支管理,加强收入调度和税费征管,优化营商环境,确保财政收入持续稳定增长。

2.一般公共预算支出情况

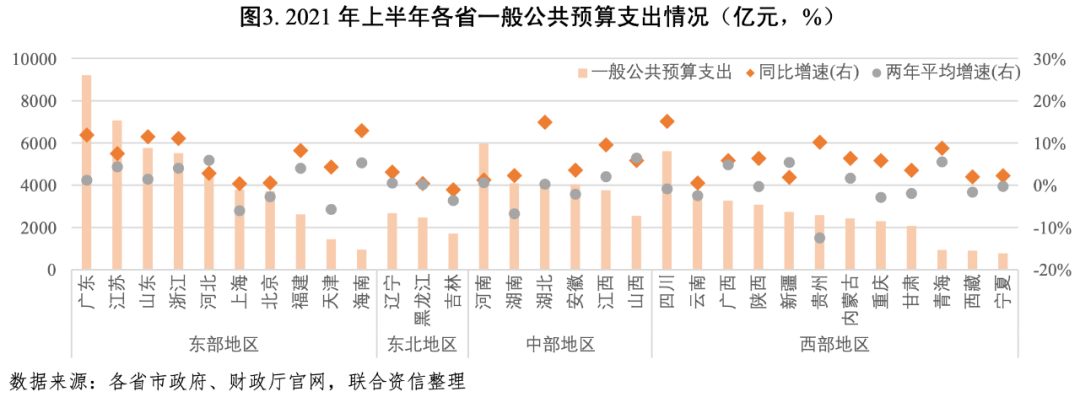

2021年上半年,各省一般公共预算支出分化程度与收入情况相比较小,东北和西北地区省份支出规模普遍较低。广东一般公共预算支出规模最大,超过8000亿元,江苏、山东、浙江、河南和四川超过5000亿元,海南、青海、西藏和宁夏一般公共预算支出规模不足1000亿元。

上半年各省一般公共预算支出的修复较为缓慢,14个省份上半年支出规模两年平均增速为负值,未回到2019年同期水平。上半年一般公共预算支出修复较慢主要有两方面的原因:一是随着地方政府债务管控加强、项目投资审核趋严,贯彻政府“过紧日子”要求,削减或取消低效无效支出,进一步压减一般性支出;二是上半年经济稳定修复,逆周期调节必要性下降,财政支出增长较慢。其中山西、河北一般公共预算支出两年平均增速最高,在6%左右;贵州一般公共预算支出两年平均增速最低,仅为-12.47%,主要是卫生健康、一般公共服务和基建相关支出较2019年大幅下降。

3.收支差额与财政自给率情况

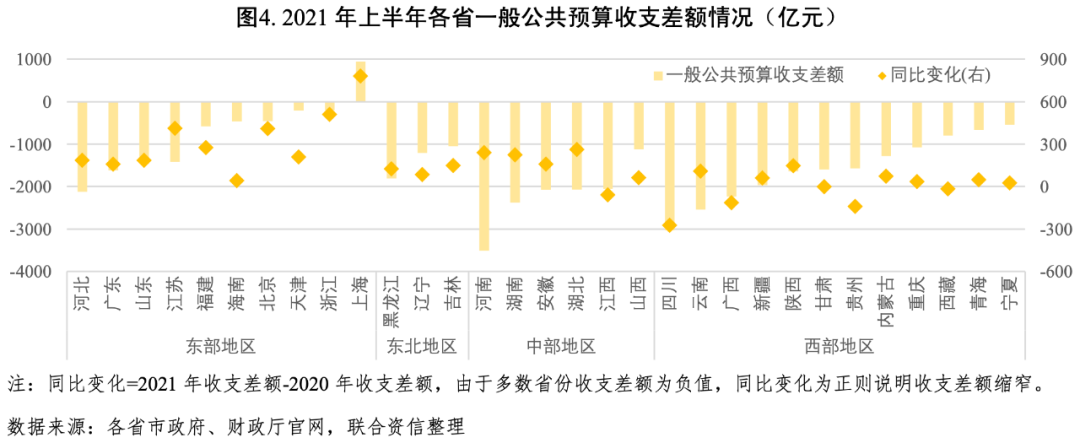

2021年上半年,多数省份均收不抵支,仅上海实现财政盈余,浙江和天津基本实现收支平衡。中部、西部地区收支缺口较大,东部地区收支缺口较小。河南、四川收支缺口最大,超过3000亿元。收支缺口小于1000亿的省份中,福建、北京、天津、浙江等东部省份财政收支平衡压力相对较小,而西藏、青海和宁夏主要是由于财政体量较小所致,财政自给率更适合进行各省财政收支平衡情况的横向比较。

上半年大部分省份一般公共预算收支差额同比有所收窄,只有江西、四川、广西、甘肃、贵州和西藏6个省份收支差额进一步扩大,财政收支平衡压力上升。

财政自给率超过60%的省份均分布在东部地区,中部地区省份处于40%~60%的区间,财政自给率不足40%的省份集中在东北和西部地区,对中央补贴的依赖度较高。其中上海财政自给率最高,超过120%;浙江、北京、天津和广东自给率超过80%,财政自给能力较高;中部地区省份财政自给率处在40%~60%的区间,分化程度相对较小;吉林、黑龙江、贵州、广西等财政自给率不足40%的省份集中在东北和西部地区,地区财政平衡性较差,对中央补贴的依赖度较高;西藏自给率水平最低,仅为11.18%。

除西藏外,其他省份财政自给率同比均有所上升,主要是收入端改善较快而支出端修复相对缓慢,财政平衡能力较2020年上半年回升;与2019年同期相比,26个省份财政自给率均有所上升,山西、海南、广西、黑龙江、西藏5个省份财政自给率有所下降,其中山西、海南和广西主要是由于收入修复不及支出导致财政自给能力降低,而黑龙江和西藏则主要受收入端不及2019年同期拖累。

2021年上半年,全国政府性基金预算收入3.91万亿元,同比增长24.10%。地方政府性基金预算收入3.71万亿元,同比增长24.10%,其中国有土地使用权出让收入3.44万亿元,同比增长22.40%,主要是2020年同期基数相对较低以及2021年部分城市土地出让价格有所上涨等。全国政府性基金预算支出4.17万亿元,同比下降7.80%。地方政府性基金预算支出4.07万亿元,同比下降8.60%,主要是新增专项债券发行减少,安排的支出相应减少,其中国有土地使用权出让收入相关支出3.29万亿元,同比增长14.1%。

1.政府性基金收入情况

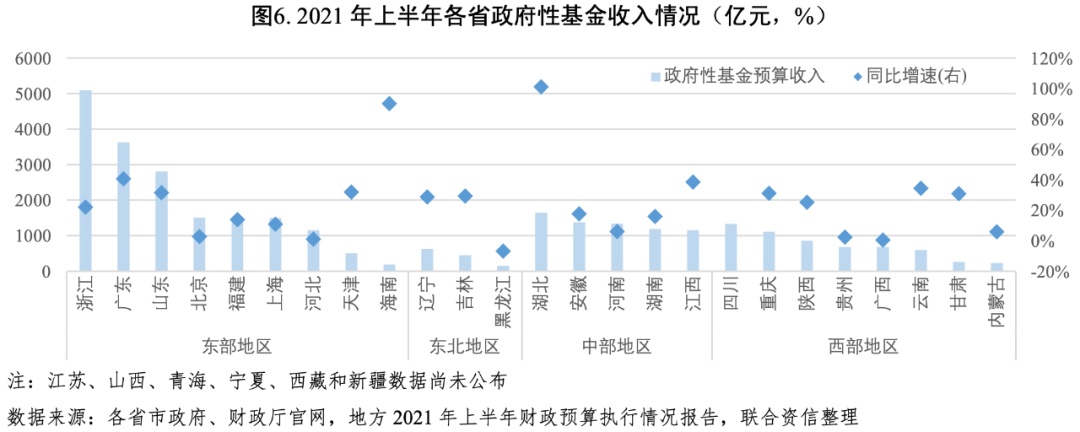

2021年上半年,各区域政府性基金收入规模的分化明显,东部浙江、广东、山东三省收入规模突出,超过2000亿元;中部地区政府性基金收入规模在1000~2000亿元之间;西部多数省份和东北地区政府性基金收入规模不足1000亿元,相对较低。其中,浙江政府性基金收入最高,超过5000亿元,主要由于杭州、宁波、绍兴、温州等地土地市场成交活跃度高;甘肃、内蒙古和海南政府性基金预算收入规模不足300亿元,土地市场活跃度较低。上半年土地市场呈现“量缩价涨”的特点,在“双集中”供地政策以及楼市调控政策的影响下,房地产企业资金收紧,为了增加优质土地储备,拿地资金更集中于热点城市,尤其是长三角地区,优质地块竞争激烈、溢价率高,未来土地市场分化程度或将进一步加大。

由于上年同期基数普遍较低,公布数据的25个省份除黑龙江外均实现正增长,13个省份实现20%以上的增速,主要是土地出让金同比高增长带动。政府性基金收入同比增速较低的黑龙江、贵州、广西等省份土地出让收入同比有所下降;北京土地出让收入同比增速相对较低主要是由于上年基数效应不明显,2020年上半年北京加快推进土地上市节奏,推动重点项目实施,完成了预算的69.50%,而今年上半年完成年度预算的73.10%,虽然收入同比增速较低,但时间进度有所加快,主要是落实“双集中”供地政策,首批供应土地的相关收入于6月集中入库。

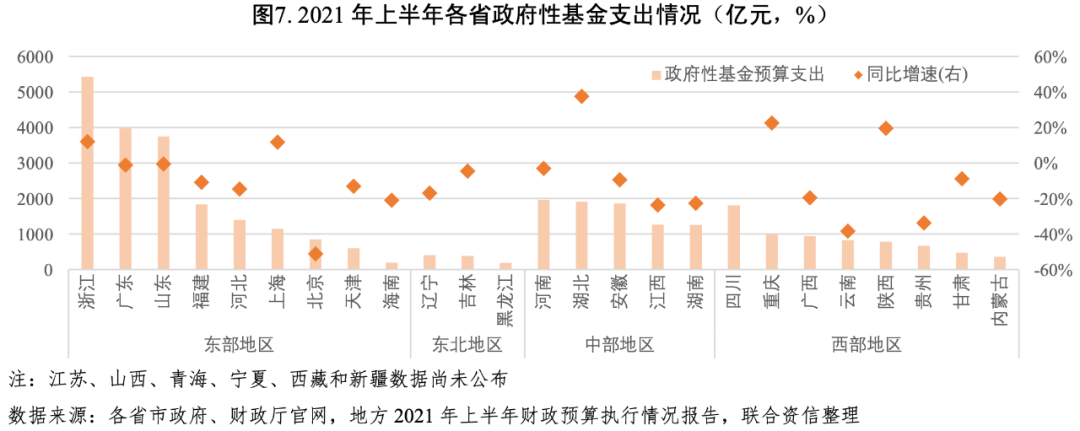

2.政府性基金支出情况

各地政府性基金支出规模分布与收入比较相似,东部浙江、广东、山东三省支出规模较大,超过3000亿元;中部省份支出规模在1000~2000亿元之间;西部多数省份和东北地区支出规模较小。仅浙江、上海、湖北、重庆和陕西5个省份政府性基金预算支出同比实现正增长,其他省份均不及上年同期水平,主要是在上年同期抗疫特别国债资金、新增专项债券资金等支出规模较大的高基数下,今年逆周期调节必要性下降,专项债恢复常态化管理,同时为避免债券资金闲置,上半年中央财政向地方下达新增政府债券额度时间滞后,政府专项债券发行和支出进度有所放缓。

2021年以来,积极的财政政策突出强化“提质增效、更可持续”,在“稳增长”压力相对较小的情况下,财政政策更加注重精准有效,实施新的结构性减税举措,进一步加大对小微企业和个体工商户税费优惠,激励企业加大研发投入,延续执行企业研发费用加计扣除75%政策,将制造业企业研发费用加计扣除比例提高到100%[2]。下半年将继续保持宏观政策连续性、稳定性、可持续性,加快下半年预算支出和地方政府债券发行进度,聚焦支持实体经济和促进就业,推进重大工程、基本民生项目等重点建设,做好地方政府债务存量风险化解和增量风险防范工作。

由于2020年下半年疫情平稳后财政收入基数抬高,预计下半年财政收入增幅将逐步回落,全年财政收入或将呈现“前高后稳”运行态势。在房地产相关政策收紧、海外疫情与需求扩张的不确定、替代效应减弱、消费与接触性服务业恢复仍然疲软等影响下,下半年经济增长面临下行压力;同时,提高企业研发费用加计扣除比例并提前享受新增减税政策的减收效果[3]在今年下半年将有所体现,财政收入承压。另一方面,疫情常态化防控、民生建设、基层“三保”等重点支出需求较大,再加上化解政府隐性债务、清欠中小企业账款等刚性支出,各地财政特别是基层财政收支矛盾仍然比较突出,各地财政紧平衡态势仍存,需重点关注财源基础薄弱、对中央补贴依赖度高的地区。上半年出台的“双集中”供地政策旨在降低土地市场热度,未来或将对政府性基金收入产生较大影响。此外,随着下半年专项债发行加快,政府基金性支出力度有望同步加大。

[1]为剔除基数效应影响,方便财政实际运行情况进行分析判断,文中使用的两年年均复合增长率为以2019年同期为基期进行比较计算的几何平均增长率,下同。

[2]《财政部 税务总局关于进一步完善研发费用税前加计扣除政策的公告》(2021年第13号)。

[3]根据《国家税务总局关于发布〈企业所得税优惠事项办理办法〉的公告》(国家税务总局公告2015年第76号)的规定,研发费用税前加计扣除政策属于汇缴享受优惠项目,当年的研发费用在次年所得税汇算清缴时享受加计扣除优惠。根据《财政部 税务总局关于进一步完善研发费用税前加计扣除政策的公告》(2021年第13号),从2021年1月1日起,企业10月份预缴申报当年第3季度(按季预缴)或9月份(按月预缴)企业所得税时,可以自行选择就当年上半年研发费用享受加计扣除优惠政策。

2026年1月24日杭州,诚邀您拨冗莅临。

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

投资交易/买包-运营管理-处置/分散诉讼/分散执行/调解全流程

全面掌握最新结构化融资技能!

还没有评论,赶快来抢沙发吧~