-

连接人,信息和资产

直到2021年业绩报告发布,关于合生创展宁波杭州湾项目的停工风波似乎还未过去。

作者:杆姐

直到2021年业绩报告发布,关于合生创展宁波杭州湾项目的停工风波似乎还未过去。相关论坛里质疑声此起彼伏。

另一边,合生创展似乎并不缺钱,2021年还曾准备收购恒大物业。虽然最终协议终止,但至少说明合生创展是有底气的。

01 销售额分化中增长,营收下降

2021年合生创展的销售还不错,销售及预售合约出售的物业总额为430.0亿元,同比2020年的358.34亿元增长了20%左右。

不过杠杆地产发现,合生创展的大本营“粤港澳大湾区”部分城市似乎销售颓势明显。比如广州2021年销售额账面值108.33亿元,2020年这一数字为128.43亿元,同比下降约15.7%。销售面积也从2020年的57.03万平米下降至40.82万平米,同比降幅约28.4%。合生创展说这是因为期内集中销售现有楼盘而未推出新品所致。

惠州降得更狠。销售面积从2020年的15.4万平米腰斩到5.3万平米,降幅约65.6%。销售额也从2020年的16.6亿元滑坡到5.55亿元,大降66.6%。原因也是销售现有楼盘而未推出新品。

北京、天津情况差不多,销售面积同比降了24.4%左右为30.56万平米,但销售额增长很大,同比增幅约67.3%为219.1亿元。主要是由新推出的金茂府、合生缦云以及合生me悦热销,且销售单价温和上升所致——大都是豪宅产品。

营收合生创展和其他大部分房企一样同比下降,为307.34港元,降幅约为10.6%;

投资物业公平值收益增长惊人,为104.5亿港元,同比增幅1268%。公告说主要是该集团其中3项可供出售的发展中物业转拨至投资物业所产生的公平值收益,具体哪3项杠杆地产没有找到。

此外合生创展的销售及市场推广费、一般及行政费用同比增幅也很明显,分别达到49.7%、98%左右,数额为14.42港元、59.25港元。合生创展说是因为销售推广及售楼招商费用增加、员工薪酬福利增加及对慈善机构捐赠增加,另外也包含对其中一间联营公司作出的减值拨备。

仔细看杠杆地产发现确实有几项支出增加明显,比如物业管理业务成本,同比增加约66%;基建业务成本,同比增加约91.4%;雇员福利成本(包括董事酬金)同比增加27.7%为22.6亿港元;联营公司减值拨备30.12亿港元。

公告披露2021年该司共雇佣员工11775名,比2020年的11368名增加了407名。根据数据杠杆地产简单计算了下,2020年合生创展的人均薪资为15.6万港币,2021年则上升到19.2万港币。具体薪酬情况如何,欢迎合生创展的员工留言爆料。

02 毛利率、净利率下降,短债占比显著增多

以文初引发争议的合生杭州湾国际新城为例,2009年合生创展拿的地,折合每平米土地成本约891.95元,远低于项目当前的售价约11800元/平米。

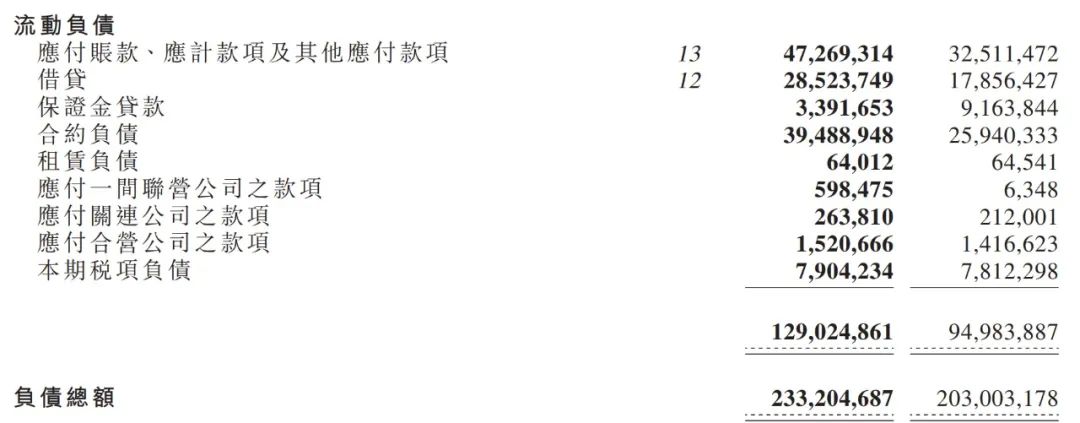

资产负债方面,合生创展2021年的总资产和总负债分别为3462.34亿港元、2332.05亿港元,同比均上升了15%左右。负债总额的增长主要是因为借贷增加。

从业绩公告里杠杆地产看到,2021年合生创展的流动负债中借贷确实增加了不少,为285.2亿港元,同比增幅约59.7%。其中银行及财务机构借贷、商业抵押担保证券均增幅明显。看来合生创展2021年也在努力借钱。

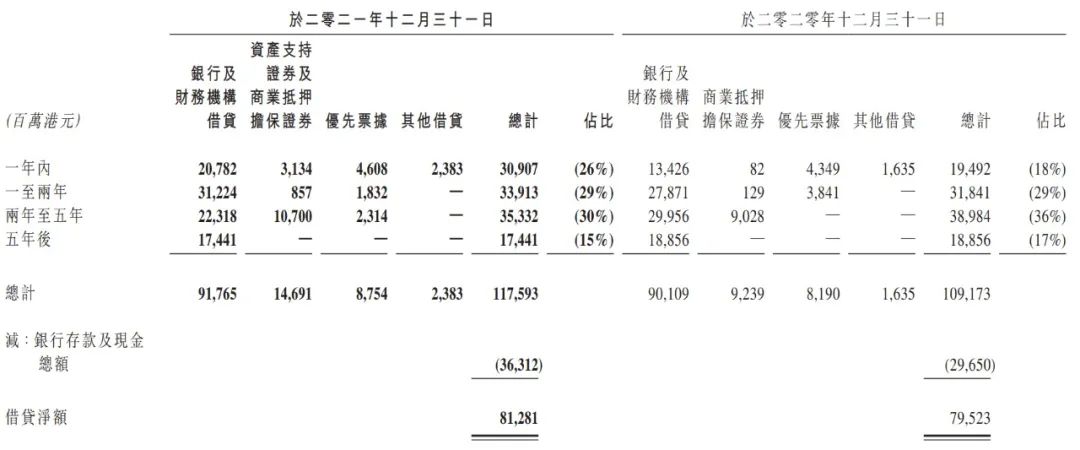

基于此,2021年合生创展的财务成本其实是增加的,如下图期内其总借贷成本为75.09亿港元,同比增幅13.5%。但因为搞了部分成本资本化,所以其财务成本净额同比下降。2021年合生创展的部分成本资本化额度为58.77亿港元,比2020年的48.48亿港元多了21.2%。

于2021年末借贷还款时间来看,合生创展的短债占比显著增多,1年内为309.07亿港元,占比26%,1-2年为339.13亿港元,占比29%,两项占比达55%。

以三道红线来衡量,合生创展为绿挡房企,其中净负债率为70%,剔除预收款后的资产负债率为63%,现金短债比1.05。

03 核数师辞任争议

但关于辞任原因双方的公开表态很不一样。

合生创展称与普华永道未能就2021财政年度的审计费用达成共识。普华永道则在其辞任函指出:在开展2021财政年度审计过程中,要求合生创展管理层就相关事项提供进一步资料,可是未就部分事项取得所需资料,因此暂时无法计划并完成必要的审计程序。

主要包括:合生创展的若干股权投资、物业项目的会计处理,及投资物业的估值,以及这些重大事项对合生创展的财务报表与相关披露的整体影响。

合生创展董事会则在公告中回应,双方就2021财政年度的审计费用未能达成共识,所以普华永道要求就上述股权投资、物业项目及投资物业提供进一步资料,来确定会计处理及估值。

这一来二去的,很有意思

综上,从披露的数据里,合生创展的优势非常明显,但颓势也在显现,不乏一些压力,部分楼盘存在问题,从公开报道来看,不仅是杭州湾,其他地区也有。建议购房者在下手之前多渠道充分了解。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!