-

连接人,信息和资产

面对40亿债券回售,融创无力支付。

作者| 小债看市

来源| 小债看市(ID:little-bond)

面对40亿债券回售,融创无力支付。

3月23日上午,从债权人处获悉,融创房地产集团有限公司(以下简称“融创集团”)对发行的“20融创01”公司债券提出了初步展期方案。

具体来看,“20融创01”将展期24个月,每季度偿还本金,融创计划将郑州一个价值30亿元的项目抵押给债券持有人,且孙宏斌将为这笔债券提供无限连带责任担保。

2022年7月1日先偿还本金5%,10月1日偿还本金10%;2023年1月偿还本金10%,4月偿还10%,7月偿还15%,10月偿还15%;2024年1月份偿还15%,4月份偿还20%

据公开资料,“20融创01”发行于2020年4月1日,当前余额40亿元,票面利率4.78%,期限为4年期,今年4月1日面临回售。

《小债看市》注意到,此前“20融创01”绝大多数持有人选择行使回售选择权,融创集团面临较大集中兑付压力。

据悉,目前大部分债权人表示不接受上述展期方案,已经开始挤兑,不过这也只是初步方案,并非最终确定方案。

受以上消息影响,“20融创01”交易出现异常波动,盘中二次临停,截至3月23日收盘报36.83元,跌幅41.54%。

《小债看市》统计,目前融创集团存续债券9只,存续规模167.49亿元,其中一年内到期规模有18.75亿元,还有两只合计33.94亿债券在今年面临回售。

存续债券到期分布

除此之外,融创还有数十亿债券将在今年年底前到期或回售,发债主体为上海骧远投资和融创新南房地产。

今年以来,国际三大评级机构惠誉、标普和穆迪先后将融创中国(01918.HK)的企业家族评级和相关债项评级下调,评级展望“负面”,其信用资质持续恶化,再融资风险增加。

《小债看市》统计,目前融创中国存续美元债12只,存续规模77.04亿美元,其中有两只合计12亿美元债分别将于今年6月和8月到期。

3月21日晚,融创中国公告称,由于审计程序无法按期完成,预期无法于2022年3月31日前刊发2021年经审核年度业绩。

此外,融创中国预期2021年度公司拥有人应占溢利较去年下降约85%,核心净利润下降约50%。

在宣布延迟刊发2021年报后,融创中国的融资渠道将进一步承压。

尽管在2021年11月和2022年1月,融创中国通过股权配售分别募集了91亿和38亿元,同时处置资产以改善短期流动性,但其现金短债比约为1.1倍,不足以缓冲商业环境的动荡。

据官网介绍,融创中国成立于2003年,以地产核心为主业,围绕“地产+”全面布局,下设地产、服务、文旅、文化、会议会展、医疗康养等六大战略板块。

融创中国是融创集团的控股股东,融创集团是其在境内最主要的投融资主体。

融创中国官网

从股权结构看,孙宏斌通过海外信托层层持股,控制融创中国43.69%的股权,为公司实际控制人。

2021年,融创中国累计实现合同销售金额5973.6亿元,虽同比增长4%,但仍未完成6400亿的年度目标。

其实,自去年下半年以来,融创中国合同销售额下滑明显,销售降速叠加预售资金监管,其销售回款和流动性承压。

据克而瑞数据,2021年融创中国以5677.2亿操盘金额和3972.5万平方米操盘面积,位居行业老三地位,由于恒大爆发债务危机,其排名提升一位。

克而瑞房企排行榜

2022年前两个月,融创中国实现合约销售502.8亿元,同比下降26.5%。

在业绩方面,2021年上半年融创中国实现营收958.2亿元,同比增长23.9%;实现归母净利润119.89亿元,同比增长9.4%,业绩增速下滑明显。

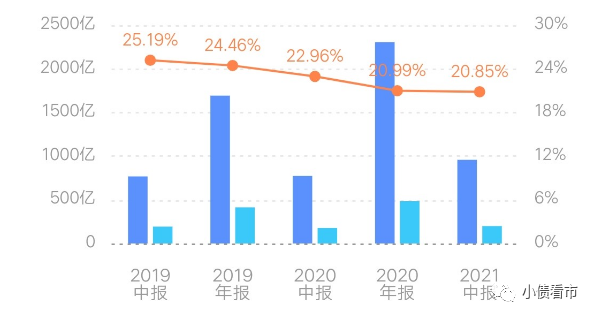

同时,和大多数房企一样,融创中国的销售毛利率也持续下滑。

2021年上半年,融创中国的销售毛利率为20.85%,自2019年以来该指标就持续下滑,主要与其2017年土地溢价有关。

销售毛利率

截至2021年6月末,融创中国总资产为12054.53亿元,总负债9971.22亿元,净资产2083.31亿元,资产负债率82.72%。

从房企融资新规“三道红线”来看,融创中国剔除预收款项的资产负债率为76%,净负债率86.6%,现金短债比为1.11,踩中一道红线仍归属“黄档”。

不过,摩根大通认为融创中国实际净负债率为138%,远高于目前财务报告显示的数据。

《小债看市》分析债务结构发现,融创中国主要以流动负债为主,占总负债的76%。

截至同报告期,融创中国流动负债有7549.61亿元,其中一年内到期的短期债务有909.62亿元。

相较于短债规模,融创中国的流动性尚可,其账上现金及现金等价物有1010.99亿元,虽可以覆盖短债,但大部分现金位于在项目层面,无法随时用于偿还母公司的债务。

另外,值得注意的是2020年融创中国的短期借款规模大降,但应付款项及应付票据却飙升,总流动负债不降反升。

在负债方面,融创中国还有2421.61亿元非流动负债,主要为长期借款,其长期有息负债合计2125.68亿元。

整体来看,融创中国的刚性债务超3000亿元,主要以长期有息负债为主,带息债务比为30%。

其中,融创中国有息负债中约25%来自非银金融机构,这部分债务不太容易展期。

此外,融创中国还有相当数额的商业票据需要在2022年第一季度兑付,这进一步拖累了其流动性。

有息负债高企,过去三年融创中国的利息支出分别为146亿元、260亿元和152亿元,对公司利润形成严重侵蚀。

值得注意的是,融创中国少数股东权益大幅增长,但少数股东权益和损益的占比相差较大,存在一定“明股实债”嫌疑,部分表内债务被挪至表外。

在融资渠道方面,虽然身为上市公司,但融创中国的渠道并不算多元,其主要通过借贷、股权、债权以及信托方式融资。

近两年,房企融资环境明显收紧,融创中国2020年筹资性现金流净额惊现353.78亿净流出,在外部融资方面其已入不敷出。

筹资性现金流净额

2021年下半年,融创中国开始陆续出售部分住宅和文旅项目,但其资产处置计划仍需时间、存在执行风险,且相对于2022年的债务到期规模而言数额较小。

甚至在流动性危机蔓延下,孙宏斌自掏4.5亿美元,以无息借款形式注入融创集团,可对融创的体量而言,这不过是杯水车薪。

总得来看,融创中国销售疲软、盈利能力持续下滑;债务负担较重,存在一定“明股实债”嫌疑,部分表内债务被挪至表外;融资环境恶化,流动资金紧张。

在2021年中期业绩交流会上,孙宏斌曾放下豪言壮语:“除了我们以外,都有可能爆雷”。

一语成谶,如今融创也走到了债务展期的地步。

但在2021年上半年,融创还在大举收购土地,并引起了央行和国土资源部的关注,国内监管机构启动了对其土地购买的排查。

2021年下半年,恒大等头部房企先后爆发债务风险,房地产行业积聚多年的杠杆风险开始暴露,融创背后的风险也在暗流涌动。

2021年9月,融创绍兴公司发出一封求助信,揭开融创资金链紧张的一角。

信中称,因限购限售、房贷额度收紧等调控政策,融创中国在浙江绍兴的项目销售惨淡,网签进度和按揭回款受限,公司恳请绍兴市政府给予政策上的专项支持。

值得注意的是,信中不仅透露融创绍兴公司面临巨大压力,融创集团的流动性也碰到了很大的障碍和困难,难以持续拨款支持地方项目。

销售疲软、面对资金监管,融创的资金链问题愈演愈烈,随后国际评级机构开始将其评级展望下调,公司面临境外融资环境进一步紧张。

在此期间,融创尽管一直在积极处置资产、贝壳股票等方式自救,但债务到期的速度终究还是快人一步,尤其是回售发生挤兑,融创发生债务展期不可避免。(作者微信:littlebond1)

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!