-

连接人,信息和资产

近年来,西南龙头房企、四川销售第一的蓝光发展极速狂奔,仅用四年时间便跨入“千亿俱乐部”行列。

作者:小债看市

来源:小债看市(ID:little-bond)

近年来,西南龙头房企、四川销售第一的蓝光发展极速狂奔,仅用四年时间便跨入“千亿俱乐部”行列。但2020年其业绩增速骤降、经营获现能力恶化、有息负债不断攀升......

01

业绩增速大幅下滑

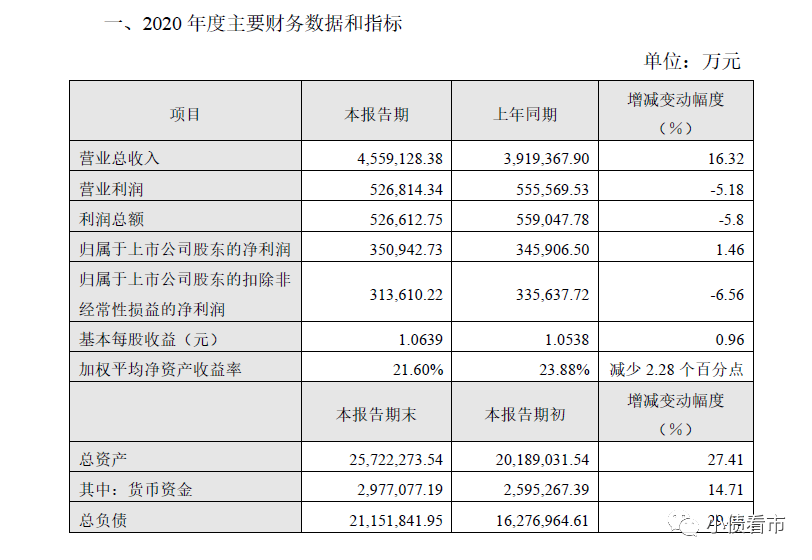

2月8日,蓝光发展(600466.SH)公告称,2020年度实现营业总收入455.91亿元,同比增长16.32%;归属于上市公司股东的净利润35.09亿元,同比增长1.46%。

2020年业绩快报

可以看出,蓝光发展净利润增速远低于营收增速,其2018和2019年净利增速分别为62.91%和55.53%,2020年业绩增速已经大幅下滑。

截止2020年末,蓝光发展资产负债率为82.23%,净负债率92.93%,剔除预收款后的资产负债率为73.65%,踩中房企融资新规中的一道红线。

除了业绩增速下滑,近日蓝光发展的美元债价格大幅下跌、

受华夏幸福事件影响,部分持有人为追加保证金,提高自身流动性,而抛售相关债券,导致蓝光发展美元债价格大幅下跌。

据悉,为了稳定美元债价格,蓝光发展正安排在二级市场回购部分美元债券。

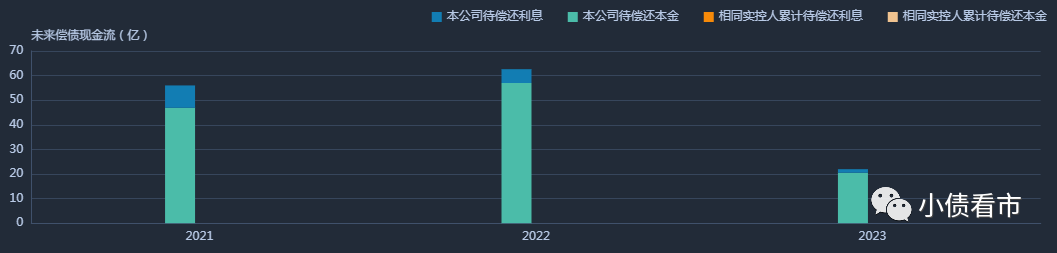

《小债看市》统计,目前蓝光发展存续国内债券17只,存续规模124亿元,其中将有46.9亿元债券于一年内到期,3月份将有两只合计21亿债券到期或回售。

存续债券到期分布

除此之外,蓝光发展还存续6只美元债,今年上半年将有两只合计4.9285亿美元的境外债到期,其面临集中兑付压力较大。

目前,蓝光发展有32.5亿元的在岸中期票据发行额度和13.5亿元在岸公司债发行额度,将为上半年到期的债券进行再融资。

在信用评级方面,2020年3月大公将蓝光发展主体和相关债项信用等级上调至AAA,在业内引发质疑。

02

有息负债攀升

据官网介绍,蓝光发展成立于1990年,2015年在上交所重组上市,主营房地产开发和医药制造业务。

2019年,蓝光发展旗下蓝光嘉宝服务在港交所主板挂牌上市,构筑起“A+H股”双资本平台。

蓝光发展官网

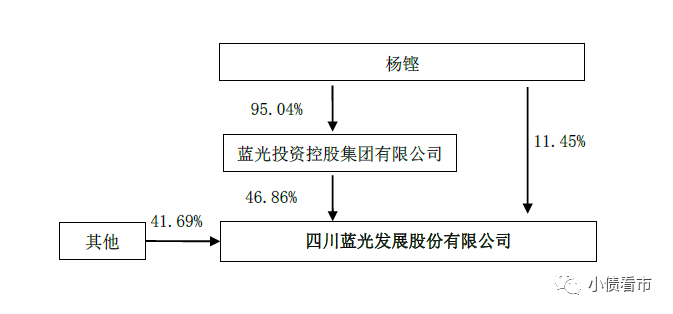

从股权结构上来看,蓝光发展的控股股东为蓝光控股,持股比例为46.86%,穿透后公司实控人为杨铿。

股权穿透图

2020年,蓝光发展房地产业务实现销售金额约1035亿元,同比增长约2%;实现销售面积约1205万平方米,同比增长约10%。

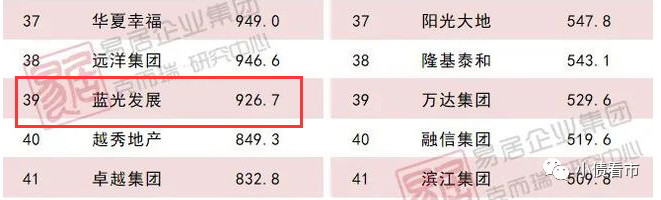

据克而瑞数据显示,2020年蓝光发展以926.7亿操盘金额位居第39位,同比退后6位;以1073.1万平方米操盘面积位居第22位。

克而瑞2020年房企销售排行榜

近年来,在“快周转”经营策略下,凭借较强的区域优势和分散的城市布局,蓝光发展销售规模快速增长,利润水平大幅提升。

但是,2020年蓝光发展在业绩增速骤降的同时,经营获现能力也出现恶化,由于拿地和开发支出增加,前三季度其经营性现金流净额大幅流出99.5亿元。

净利润趋势

截至2020年三季末,蓝光发展总资产2329.62亿元,总负债1861.38亿元,净资产468.24亿元,资产负债率79.9%。

近年来,蓝光发展的财务杠杆水平一直处在80%左右的高位,年均复合增长率达40%以上,如果加上44.74亿永续债其负债水平和财务杠杆将更高。

财务杠杆水平

《小债看市》分析负债结构发现,蓝光发展主要以流动负债为主,占总负债的78%。

截至2020年三季末,蓝光发展流动负债有1444.44亿元,主要为一年内到期非流动负债,短期负债合计308.77亿元。

相较于短债压力,蓝光发展流动性明显不足,其账上货币资金有249.33亿元,不足以覆盖短债,现金短债比为0.8,又踩中一条融资新规红线。

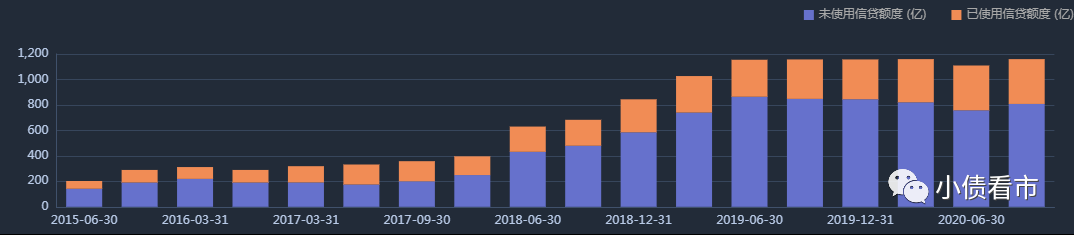

在备用资金方面,截至2020年9月末,蓝光发展银行授信总额为1159.9亿元,未使用授信额度为807.93亿元,具备一定的财务弹性。

银行授信情况

在负债方面,蓝光发展还有416.94亿元非流动负债,主要为长期借款,其长期有息负债合计397.75亿元。

整体来看,蓝光发展刚性负债已突破700亿,主要以长期有息负债为主,带息债务比为40%。

另外,值得注意的是蓝光发展少数股权权益比和损益比相差较大,存在“明股实债”嫌疑。

近年来,蓝光发展偿债资金主要依赖于外部融资,以银行借款为主。其融资渠道较为多元,除了发债和借款,还通过租赁融资、应收账款、定增、股权质押和信托等方式融资。

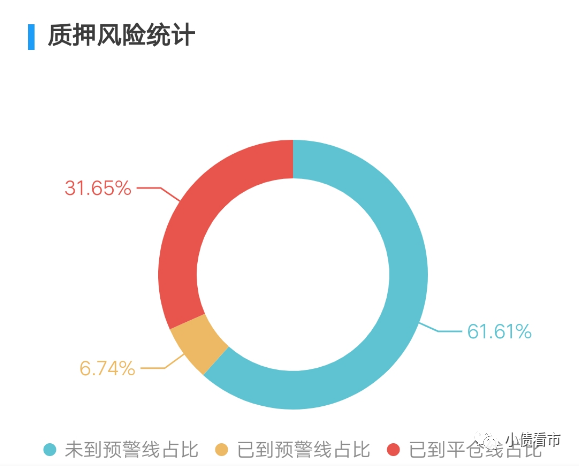

截至2021年2月,蓝光控股已质押8.87亿股蓝光发展股票,股权质押率为61.76%,可以看出质押率较高。

股权质押风险

在资产质量方面,2017年以后蓝光发展的存货规模上升很快且数额庞大,主要为在建开发项目,截至2020年三季末高达1595.3亿元,存货周转率有所下降。

截至2020年三季末,蓝光发展受限资产为685.94亿元,是净资产的1.46倍,主要为受限存货,对资产流动性产生不利影响。

从土储上看,2020年蓝光发展加大拿地力度,新增房地产项目60个,新增项目总建筑面积约962万平方米,计容建筑面积约716万平方米。

然而,与蓝光发展目前的销售和开工情况相比,其土地储备规模略显不足,未来新增土地储备需求或进一步加大资本支出压力。

资金压力下,2020年蓝光发展开始卖子求生,10月将旗下迪康药业100%股份作价9亿元转让。

总得来看,2020年蓝光发展业绩增速大为放缓,经营获现能力恶化;有息负债不断攀升,资金链持续紧张。

03

千亿目标下极速狂奔

1990年,杨铿从国企辞职下海,以生产汽车配件起步,后通过做电子电器市场进入房地产行业,创立了蓝光的前身“成都兰光房屋开发公司”。

2005年,正好赶上成都旧房改造,蓝光顺势而为一路发展壮大。

蓝光控股董事局主席杨铿

2008年,蓝光谋求上市,豪掷3.3亿元拿下壳股迪康药业29.9%的股权,却在七年后才成功登陆资本市场。

起步于成都的蓝光,后来坚持“区域集中-西部领先-全国拓展”的发展战略,在保持成都本土竞争优势的同时,自2009年开始正式启动全国化布局,于当年进入昆明、重庆、自贡等城市。

2010年,蓝光首次进入北京,次年又进入浙江嘉兴,开始布局长三角地区。

2017年,杨铿提出冲刺千亿销售额的计划,想要以规模换取更大的市场及财务空间。

凭借较强的区域优势以及契合市场需求的产品定位,蓝光房地产销售面积及销售金额持续保持增长。

2016年,蓝光销售额从183.7亿元上升到339.1亿元,随着其在全国范围的推进,2017和2018年销售金额快速增长至582亿元、855.39亿元,近三年复合增长率为68.48%。

2019年,蓝光发展以1079.8亿元的销售金额排名第33位,正式跨入“千亿俱乐部”行列。

也就是说,从销售百亿到千亿的突破,蓝光仅用了四年时间。

创业三十年后,杨铿获2019福布斯全球亿万富豪榜第2057名,2019福布斯中国400富豪榜第296位,个人财富不断上涨。

2019年9月,蓝光发展将总部搬迁至上海,剑指华东区域的扩张。

然而,在蓝光销售面积和销售金额大幅增长的同时,反映实际销售额的权益销售金额却是在下滑的,2019年权益销售金额为768.4亿元。

近年来,在高速发展的同时,蓝光的人事动荡十分频繁。

2020年4月,蓝光发展曾经的“二把手”张巧龙、副总裁王万峰双双辞任非执行董事;8月人力“一把手”孟宏伟也提出了离职。

据悉,目前在债务压顶、资金链紧绷之下,蓝光发展已出现非标展期。在房地产调控、房企融资新规以及疫情冲击下,这家“西南龙头房企”将面临更大的资金链考验和偿债压力。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!