-

连接人,信息和资产

2021年8月13日,招商银行发布2021年半年报。

作者:毛小柒

来源:涛动宏观(ID:jinrongjianghu123123)

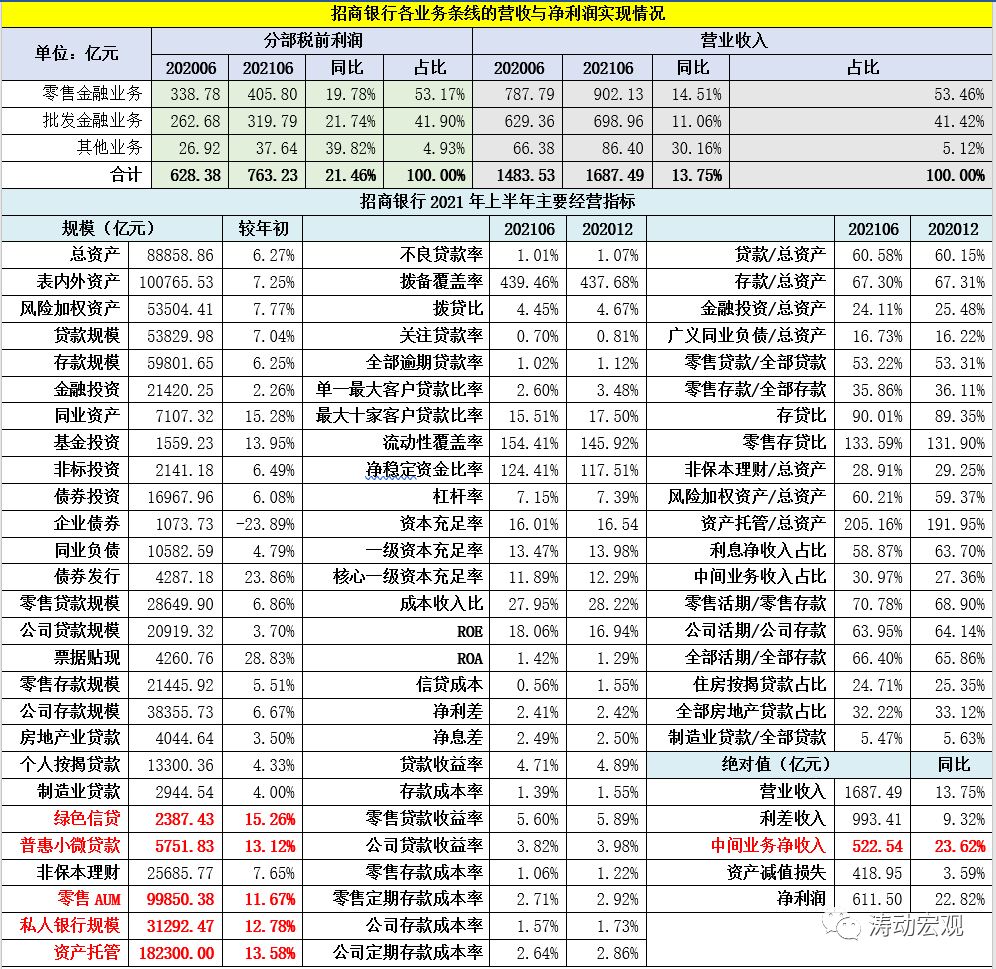

2021年8月13日,招商银行发布2021年半年报。截至2021年6月底,招行总资产规模达到88858.86亿元,较年初增长6.27%;今年上半年,营业收入与净利润分别实现1687.49亿元和611.50亿元,同比分别增长13.75%和22.82%。

今年上半年招行在经营层面有诸多亮点,主要体现在“大财富管理业务模式”全面启动、核心存款与活期存款占比持续提升、零售端客户AUM继续大幅增长、信贷投向有所侧重、票据业务持续大幅增长、大投行思维日益深入等方面。

(一)全面启动并打造“大财富管理业务模式”

所谓大财富管理模式,其本质是将客户资金端和融资端需求更有效地连接起来,即帮资金找项目、帮项目找资金。虽然招行在近年的财报中多有提及,但招行却是首次在财报中对大财富管理业务模式进行全面解剖。

1、首次对其大财富管理业务模式的背景和内涵进行全面解剖

(1)2018年以来,招行全面进入其轻型银行转型的下半场,迈入数字化时代的3.0模式(变革业务模式、运营模式与组织模式),业务模式上致力于打造大财富管理体系(运营模式为数字化、组织模式为开放融合)。因此从这个角度来看,全面启动并打造大财富管理业务模式属于轻型银行转型的一部分。

(2)实际上2020年年报招行便旗帜鲜明地提出打造大财富管理价值循环链,对践行大财富管理业务模式的背景进行了剖析。具体为,

第一,大财富管理成为打通供需两端、服务实体经济、助力人民实现美好生活的主要连接器,招行可能是离大财富管理最近的幸运儿。

第二,十四五期间,招行将把大财富管理体系作为应对内外部形势变化的战略支点,作为深化轻型银行转型、探索构建3.0经营模式的主要方向。

(3)进一步来看,大财富管理业务模式的构建主要从拓展“大客群”、搭建“大平台”(即打造经营朋友圈)、构建“大生态”(即使各板块良性循环起来)等三个维度来着手。以客群拓展为例,除零售客群、财富管理客群(含金葵花及以上客户和私行客户) 以及传统对公客群外,招行还通过App等各类手段将财富管理服务范围扩展至亿级的长尾客群。

再以大生态为例,即从客户端、产品端、资产端、销售端、平台端等各个维度来重新定位各个板块,如客户端旨在拓展客群、提供并挖掘客群投融资需求,投行端重在组织或创设资产,同业端在于通过银行及非银行机构找开销售渠道、实现资产与客群引流等等。

2、大财富管理业务模式的本质重在打造循环价值链

大财富管理业务模式不再局限于传统的零售条线或财富管理条线,而是从销售导向转向客户价值导向,将零售、财富管理、资产管理、资产托管、投行等各条线充分融合,从客户端、产品端、资产端、销售端、平台端等价值链视角重新定位各板块,以不断增强大财富管理体系下各条线之间的协同效应,打造“财富管理-资产管理-投资银行”循环价值链。在这条循环价值链上,各条线均有自身定位,要么提供客群,要么提供产品、资产,要么提供平台或中间服务。具体看,

(1)零售与批发条线重在实现客户转化,如代发业务拓展、私人客群拓展、私行客户引流对公有效等。

(2)财富管理与私行作为大财富管理价值循环链的引擎,由原来聚焦于向财富管理客户、高净值客户提供“个人”服务转变向私行客户及其背后企业提供“个人+企业”综合服务。

(3)同业客群在大财富管理价值循环链中更多承担销售、资产引流和客户服务等职能。

(4)投行业务在大财富管理价值循环链中更多承担资产引流和创设的职能,即组织或创设优质资产,为存量客群与增量客群提供产品与资产支撑。其中,投行中的交易撮合业务重在为大财富管理价值循环组织优质资产、引流高效资金。

(5)招商体系下各机构在大财富循环价值链中主要提供底层资产项目融资、资金募集及产品托管等服务。

(二)存款结构继续优化

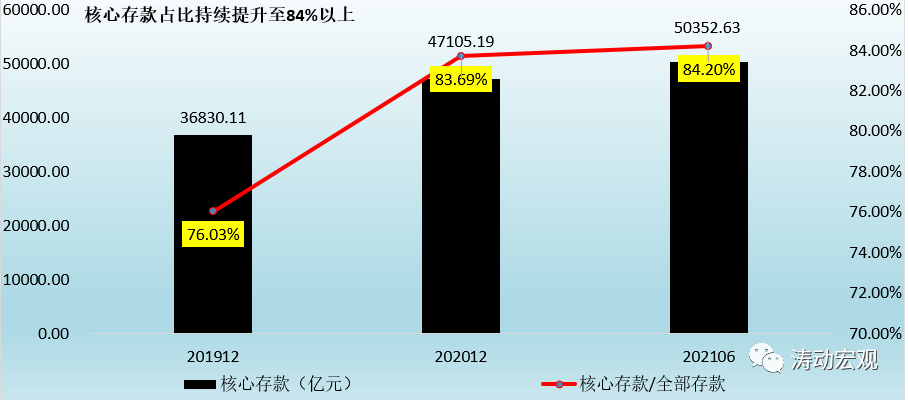

1、继续管控高成本存款,核心存款占比已提升至84%以上

招行自2020年开始公布核心存款数据。低成本的核心存款是一家银行最重要的致胜法宝,在存款利率自律上限调整之后,招行更加重视低成本核心存款的拓展。从数据上来看,近年来招行低成本的核心存款增长较为亮眼。截至2021年6月,招行核心存款达到50352.63亿元,占全部存款的比例已提升至84.20%,相较于2019年底的76.03%更是大幅提升8.17个百分点。

核心存款是招行的内部考核指标,主要指剔除大额存单、结构性存款等成本较高的存款。事实上持续扩大客群规模、压降或对高成本存款或进行量价管控以优化存款结构、应对存款成本刚性上升压力也是招行2020年以来的主要任务。例如,招行的结构性存款余额已由2019年底的5159.02亿元分别降至2020年底的2670.25亿元和2021年6月底的2626.40亿元。

2、上半年对公核心存款日均规模增幅高达17.80%,客群支撑是推动力

相较于上半年存款的平庸增长(全部存款、零售存款与公司存款增速分别为6.25%和5.51%和6.67%),今年上半年招行的对公核心存款日均规模却达到32713.15亿元、增速则高达17.80%,基本是其它存款增速的2.50倍。

从招行财报披露的信息中,我们推测招行对公核心存款的增长应源于其客群快速增长的支持。具体来看,今年上半年招行供应链金融中,核心客户及其上下游供应链客户同比分别增长98.22%和150.36%。再比如,目前全部境内上市公司在招行的开户率达到81.05%(较2020年底提升了3.01个百分点),且上半年IPO的公司在招行开立募资专户的比例更是达到了54.77%。

以上对招行对公核心存款的贡献应该是非常可观的。

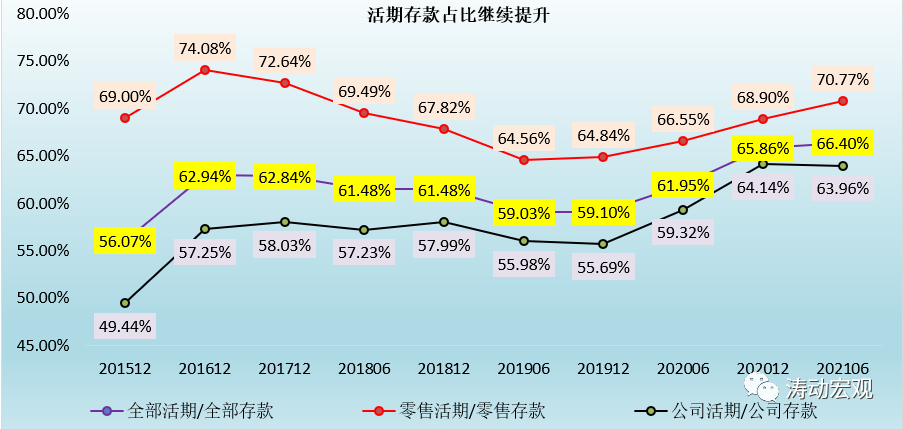

3、活期存款占比已提升至66%以上

2019年以来招行提升了对活期存款的重视程度。今年上半年招行的活期存款继续保持稳定增长,其中零售活期存款与公司活期存款分别较2020年底增长8.37%和6.37%。截至2021年6月,招行零售存款与公司存款中,活期存款占比分别达到70.77%和63.96%,全部活期存款占比亦达到66.40%,较2020年底提升了0.54个百分点(零售活期存款占比提升1.87个百分点),应该说这一占比在国内银行中基本上已经处于国内银行业非常高的位置。

(三)零售客户、金葵花及以上客户以及私行客户AUM数据非常亮眼

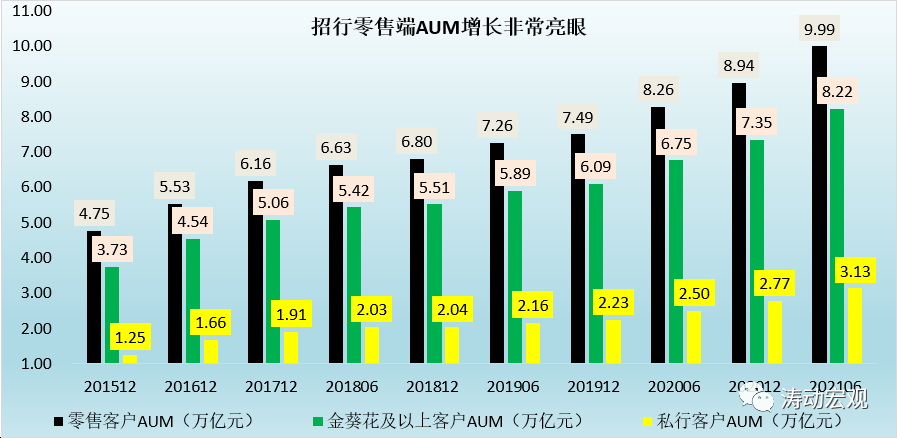

1、虽然存款增速并不高,但今年上半年招行的零售端AUM增速均均超过11%。具体看,相较于2020年底,2021年6月底招行的零售客户AUM增速达到11.67%、金葵花及以上客户AUM增速达到11.91%、私行客户AUM达到12.78%。这里的金葵花及以上客户是月日均总资产在50万元及以上的零售客户,私行客户是指月日均总资产在1000万元及以上的零售客户。

2、实际上从绝对值上来说,招行零售端AUM(这里的AUM均为月日均口径)亦非常亮眼,远远超过同业水平,2021年6月底招行零售客户AUM达到9.985万亿元(时点规模已突破10万亿元大关)、金葵花及以上客户AUM达到8.22万亿、私行客户AUM达到3.13万亿。相较于2020年底,今年上半年零售客户AUM、金葵花及以上客户AUM和私行客户AUM的增量分别达到1.04万亿、0.88万亿和0.35万亿。

可以看出招商银行管理的零售客户、金葵花及以上客户、私人银行客户AUM增量基本上已经相当于一家中小银行的表内总资产规模。

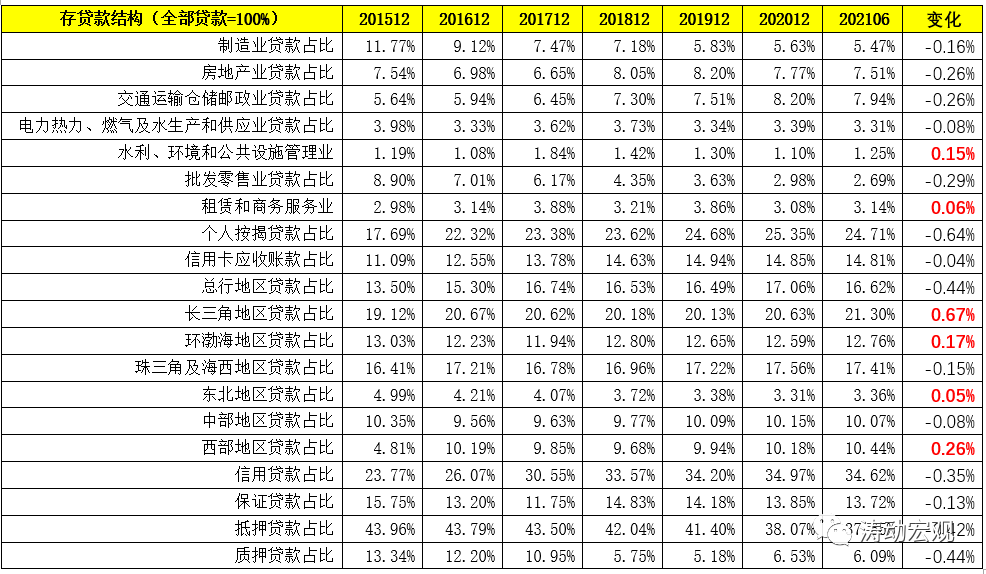

(四)贷款投向有所侧重,制造业与批发零售业贷款占比持续下降

招行的贷款投向有一些侧重,今年上半年招行加大了对水利环境和公共设施管理业、租赁和商务服务业、长三角和渤海地区的贷款投放力度,缩小了按揭贷款、交通运输和仓储邮政业、房地产业、制造业、批发零售业的贷款投放力度。

其中,制造业贷款和批发零售业贷款占比下降是近年来招行贷款结构的趋势性特征,而房地产业贷款占比在今年上半年下降则可能是为了满足房地产贷款集中度的要求。例如,制造业贷款和批发零售业贷款在全部贷款中的比例已分别从2015年的11.77%和8.90%降至今年上半年的5.47%和2.69%,房地产业贷款和按揭住房贷款占比则分别由2020年底的7.77%和25.35%(合计为33.12%)降至今年上半年的7.51%和24.71%(合计为32.22%)。

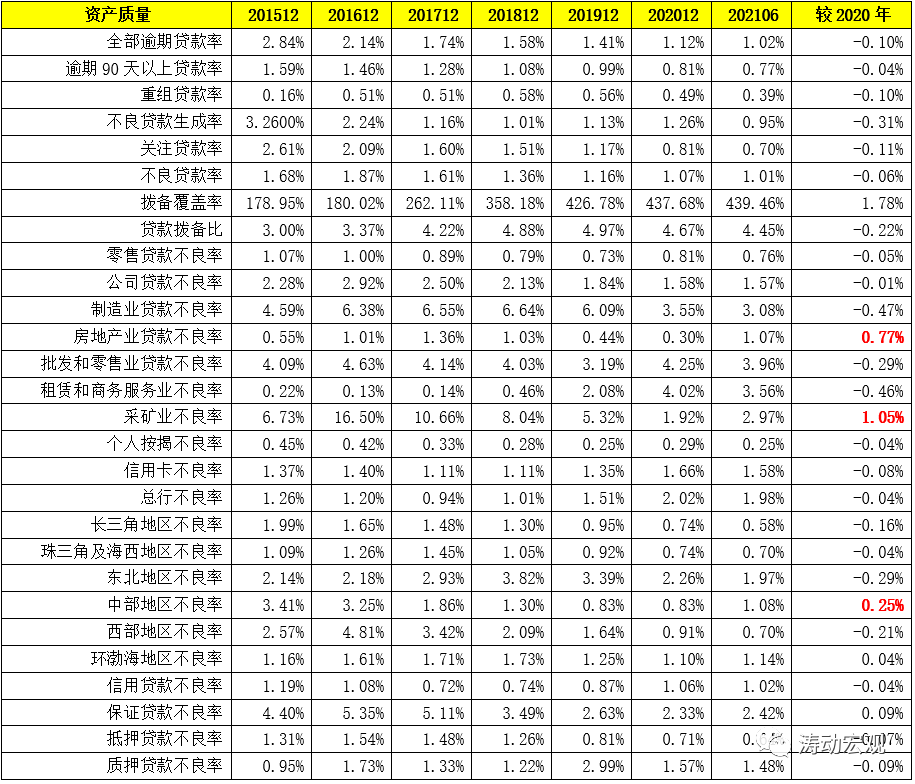

(五)信贷质量整体有所改善,但房地产业贷款不良率有明显上升

今年上半年招行大部分信贷投放领域资产质量有所改善,不良贷款率和拨备覆盖率更是分别由2020年的1.07%和 437.68%改善至1.01%和439.46%。制造业和批发零售业的贷款不良率亦分别由2020年底的3.55%和4.25%降至3.08%和3.96%。但也有例外。今年上半年招行房地产业的贷款不良率大幅上升0.77个百分点至1.07%,这是时隔两年之后房地产业贷款不良率重回1%以上。

(六)票据业务大幅增长,抢夺票源成为行业新竞争点

近年各家银行在票据业务上均有持续发力,虽然某种程度上是为了拉存款和业务冲量,但更多层面是为了抢夺票据业务客户,招商银行也不例外,今年上半年招行票据贴现余额达到4197.97亿元,较2020年底大幅增长28.19%,延续了这几年的高速增长态势。

1、票据业务客户主要以中小企业为主,同时也是供应链金融的有效组成部分,因此票据业务客群应作为未来重要方向。今年上半年招行的票据客户数较2020年底的116621户降至104771户,虽然有所下降,但仍保持在高位水平。

2、票据业务有助于商业银行拉存款、放规模,比较容易上量,既有助于增加客户粘性,亦可以作为规模增长的主要助推器。

(七)深入贯彻大投行思维下的FPA理念,推动公司客户服务转型

1、零售业务虽然极为重要,但公司业务的重要性也是显而易见。对于很多银行而言,公司业务基本上支撑了整个银行体系的流动性职能,其中零售业务的发展很大程度上亦依赖于公司业务特别是公司存款上量的支撑。事实上,从零售存贷比一般远远高于公司存贷比这一行业共性特征上便可见一斑,招行同样如此。

2、近年来招行已经明显认识到了统信贷支持的局限性,并尝试通过“投商行一体化”服务理论推动公司客户服务转型。为此,招行在传统信贷支持的基础上,从股权直投、理财资金出资、自营投资、票据融资、债券承销等多维度出发,为公司客户提供全方位、多层次的金融需求。

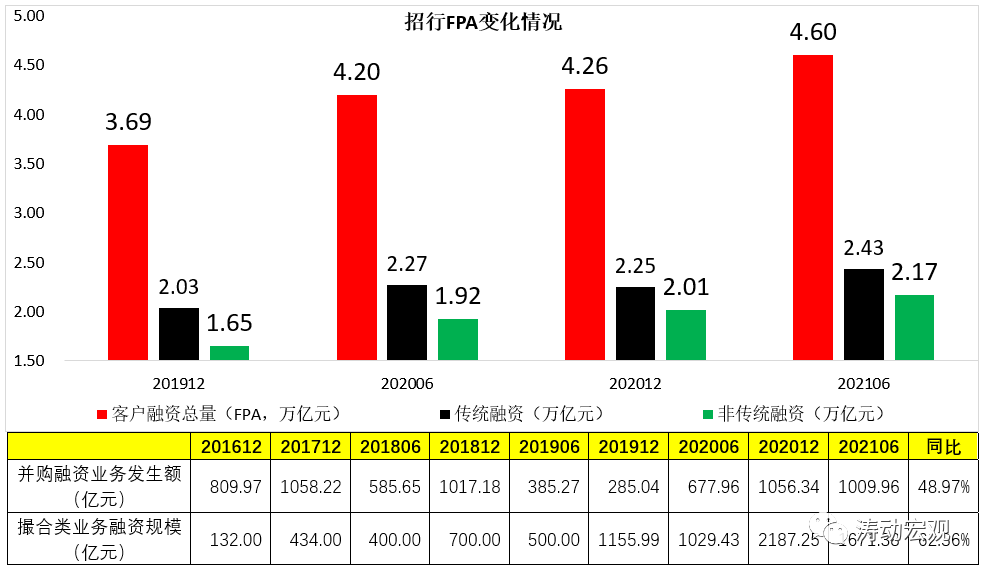

3、具体来看,招行2020年提出了客户融资总量(FPA)的概念,并将FPA进一步划分为传统融资和非传统融资两类。其中,传统融资方式包括一般性贷款、票据贴现、承兑、信用证、融资性保函与非融资性保函等几类,而非传统融资方式则包括资产经营、自营非标、融资性理财、承销、撮合交易、融资租赁、跨境联动融资、牵头银团贷款等八个部分。

4、2020年招行客户融资总量余额为4.60万亿元,上半年增加0.34万亿元。其中传统融资和非传统融资余额分别为2.43万亿和2.17万亿,上半年分别增加0.18万亿和0.16万亿,其中非传统融资余额已占客户融资总量的47.17%。

5、再以投行业务中的并购融资(聚焦优质上市公司、优质国企)和撮合类业务(利用招投星系统和招投星小程序为资产找资金)为例,招行已经连续多年披露这两项数据,俨然已经成为招行的两大投行业务品牌。例如,今年上半年并购融资业务发生额达到1009.96亿元,同比大幅增长48.97%;撮合类业务融资规模达到1671.38亿元,同比大幅增长62.36%。

可预见的是,未来优质和大型客户的直接融资渠道会更加畅通,更多的企业可以通过债券市场、股票市场进行融资,而诸多财富管理类客户亦有寻找各类资产配置的需求,财富管理类客户也是零售与对公之间的连接器,二者之间对银行的依赖性均会明显减弱、和银行之间的议价能力也会显著增加,因此未来较长一段时期内大力发展交易性银行业务和投行类业务,是应对金融脱媒和低利率环境这一外部环境的有效出路。

(一)发展脉络较为清晰

十余年以来,招行的发展脉络整体来看较为清晰。

1、2010年招行提出“二次转型”战略构想,涵盖了资产结构、经营模式、组织架构、业务流程、商业文化等各个方面。

2、2014年招行把“轻型银行”明确为二次转型的方向,确立了以零售金融为主体、批发金融(含公司金融和同业金融)协调发展的“一体两翼”转型目标。

3、在通读其历年年报时有一句表述引起了我们的注意,即招商银行将2017年视为其王者归来的一年(规模和业绩指标增速开始明显回暖),这主要是因为在之前的将近四年的时间里,招商银行曾因为各种原因而备受市场的误解和质疑(如股份行排名下降、资产质量出现问题、内部人员动荡等等)。

4、此外2017年对招商银行很重要还因为其在这一年正式提出转型为金融科技银行。这一年招行向我们呈现的关键点其实有两个,即“客户”与“科技”,招商银行一直认为客户才是一切商业逻辑的起点,科技恰恰可以成为这一商业银行的重塑者,而未来也只有科技才能从根本上变革银行的商业模式。

5、2018年以来,招行全面进入其轻型银行转型的下半场,进入数字化时代的3.0模式(变革业务模式、运营模式与组织模式),在财富管理业务已打下较好基础的背景下,业务模式上致力于通过打造大财富管理体系(运营模式为数字化、组织模式为开放融合)来构建循环价值链,以应对内外形势变化。这几年基本均是按照3.0模式在推动自身转型,目前来看招行的大财富管理业务模式已经在客群维护与拓展、平台搭建与连接等方面取得不错成效。

(二)客群不断丰富及持续稳健增长是招行保持同业引领地位的最大支撑

对于银行而言,客群增长是最为重要的,无论怎么强调都不过分,客户数量没有增长的业务模式犹如空中楼阁,经不起内外形势的冲击,也经受不住市场的考验。可以说没有客群增长的规模增长只是在打转转、体现不出水平,不值得推崇。实际上在客群方面,作为股份行和城商行代表的招行和宁波银行均非常重视。

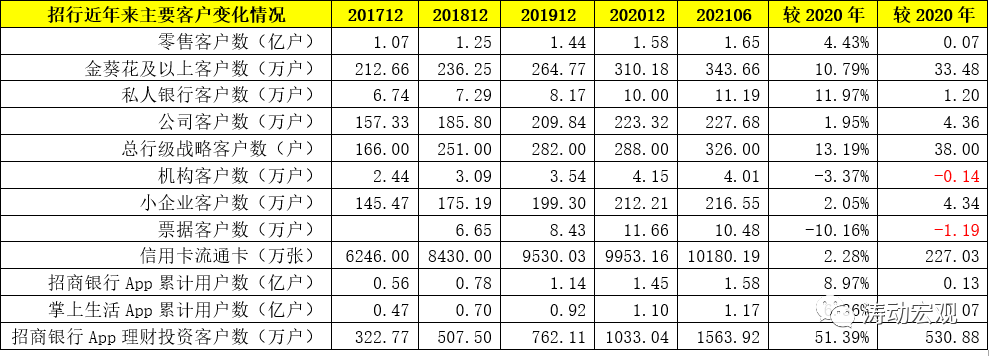

截至2021年6月底,招行零售客户数与公司客户已分别达到1.65亿户和227.68万户,金葵花及以上客户数和私行客户数分别达到343.66万户和11.19万户,招行App累计用户数和掌上生活App累计用户数分别达到1.58亿户和1.17亿户,信用卡流通卡达到1.02亿张。

1、对于客户数,招商银行有非常详细的分类,如在财报中基本会披露零售客户数、APP活跃户、借记卡和信用卡流通量、财富管理(含金葵花及以上和私行)客户数、企业客户数、机构合作客户数、票据客户数、理财投资客户数、两大App累计用户数等信息,并由此衍生出对应的AUM、MAU理财销售额等指标。

2、2017年后招行还在前期大量积累客户数的基础上,进一步挖掘客户的质量(即从活跃度、交易量来衡量),也即他们所宣传的MAU。具体看招行主要以两大App为基础,通过联名与联动营销、场景营销、品牌广告营销、自媒体粉丝营销、客户推荐客户(MGM)社交营销、结算业务等方式积累客户。

3、今年上半年,招行金葵花及以上客户数和私人客户数分别净增33.48万户和1.20万户,公司客户数净增4.36万户、小企业客户数净增4.34万户、信用卡流通卡净增227.03万张。特别是,招行App理财投资客户数大幅增长530.88万户(较2020年大幅增长51.39%)。

(三)特别重视表外业务

1、招行特别重视表外业务,这从FPA内涵、非保本理财以及资产托管等方面便可以看出来。2021年6月底,招行的非保本理财规模和资产托管规模分别达到25685.77亿元和18.23万亿,占其总资产的比例分别达到28.91%和205.16%。

通过发展表外业务,招行实现了比较可观的中收、积累了很多客群,同时亦增强了客群粘性、丰富了朋友圈。需要指出的是,目前招行基本上已经全部将其理财规模转移至招银理财旗下。例如,2020年底招银理财管理的全部理财产品余额达到2.64万亿(不含结构性存款),较2020年底增长7.76%。其中,符合资管新规导向的新产品余额达到2.13万亿、较2020年底增长28.31%,占理财产品余额的80.68%,较2020年底提高了12.92个百分点。

与此同时,今年上半年招行实现的托管费收入达到28.36亿元,同比大幅增长30.15%。其中公募基金托管规模达到1.72万亿,增幅达到26.34%,公募基金托管费收入达到12.38亿元,同比大幅增长108.07%。

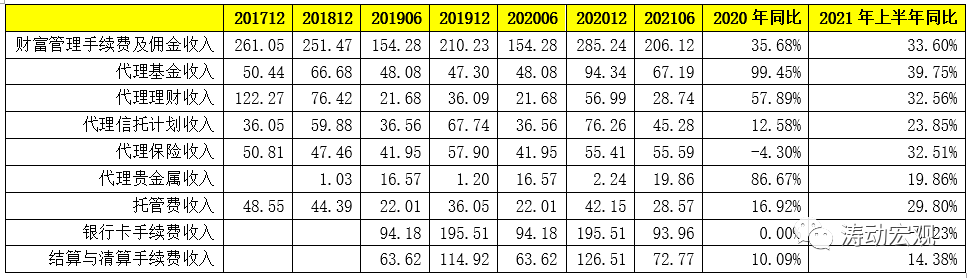

(四)大财富管理业务对中收贡献较大

今年上半年招行的中收是一大亮点,其中大财富管理业务是主要推动因素。具体来看,今年上半年招行财富管理手续费及佣金收入高达206.12亿元,同比大幅增长35.68%。其中,代理基金、代理理财、代理信托计划、代理保险以及代理贵金属等分别实现收入达到67.19亿元、28.74亿元、45.28亿元、55.59亿元和19.86亿元,同比分别大幅增长99.45%、57.89%、12.58%、-4.30%和86.67%。可以看出,除代理保险收入外,代理基金、代理理财、代理贵金属等领域的中收增幅均非常明显,均明显高于银行卡、结算与清算带来的中收增幅。

招行对代销业务的重视还可以看另外一个数据,即公募基金的销售保有规模,中基协所公布的基金代销机构公募基金销售保有规模数据显示,招行于2021年一季度和二季度代销的非货币市场公募基金保有规模分别为7079亿元和7961亿元(二季度增幅达到12.46%),其中股票+混合公募基金保有规模分别为6711亿元和7535亿元(二季度增幅达到12.28%)。

(五)主动求变,相继提出AUM、MAU、MGM与FPA等经营服务理念

在历年发展过程中,招商银行相继提出了AUM(管理综合金融资产)、MAU(手机银行活跃度)、MGM(客户推荐客户)、基于公司客户需求的洞察首次提出了FPA(客户融资总量)等诸多经营理念以及全面启动大财富管理业务模式,其意均为适应不断变化的外部环境(如低利率和金融脱媒等)强调拓展并深入挖掘客群、提高综合金融服务能力。

(六)紧抓账户流和资金流,围绕核心客群构建批发经营生态圈

投商行一体化是双向的,既可以指通过投行提供多种多样的金融服务模式,亦可以指通过投行业务将核心客户拉过来之后、再通过商行业务围绕核心客户的上下游来保持客户粘性、批量拓展客群。

除上述提及的通过投行业务推动客户服务转型化外,招行还以核心客户为业务发展的逻辑起点,紧抓账户流和资金流,围绕核心客群构建批发经营生态圈,即在通过投行业务建立客户关系的同时,通过商行保持客户粘性。

具体来看实际上是发展交易银行业务,沿着资金链向客户的生态圈延伸,以带动对上下游供应链的大批量获客。具体来看。

1、2021年6月底招行日均存款50万元以上的公司客户数达到21.77万户(较2020年底增长9.18%、2020年全年增长16.68%),对公核心存款日均规模高达32714.15亿元(同比大幅增长17.80%)。

2、供应链金融中,核心客户及其上下游供应链客户数分别同比大幅增长98.22%和150.36%。

3、截至2021年6月底,全部境内上市公司在招行的开户率达到81.05%(较2020年底提升3.01个百分点)。其中,今年上半年IPO的公司在招行开立募资专户的比例达到54.77%。

4、2020年通过提供专项债服务而沉淀的发债资金存款达到6388.73亿元。

5、今年上半年,供应链融资业务量达到2928.30亿元,同比大幅增长66.12%。其中,国内贸易融资业务量达到3598.29亿元(同比增长29.15%)、国内保函业务量达到587.04亿元(同比增长44.03%),延续了2020年全年的增长态势。具体看,2020年招行国内贸易融资业务量和国内保函业务量分别为6008.25亿元(同比增长32.93%)和939.19亿元(同比增长33.69%)。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!