-

连接人,信息和资产

2020年年底房地产贷款集中度新规的颁布后,房贷占比情况再次受到关注

作者:新华财经面包财经

来源:面包财经(ID:mianbaocaijing)

近几年房地产市场调控愈加严格,相关监管部门从银行、信托、债券等多方面收紧,严控资金违规流入房地产。2020年年底房地产贷款集中度新规的颁布后,房贷占比情况再次受到关注。

随着年报季的披露结束,新华财经和面包财经研究员对A股38家上市商业银行近几年公司贷款中房地产业贷款和个人住房贷款情况进行了梳理。整体来看,上市银行的房地产贷款整体处于增长趋势。但公司贷款中的房地产行业贷款增速出现明显放缓,而个人住房贷款则在2020年出现明显增长。

此外,截至2020年末,有13家上市银行的房地产贷款占比或个人住房贷款占比超线,未来将面临2-4年的业务调整过渡期。资产质量方面,上市银行的房地产行业及个人住房不良贷款余额虽普遍增长,但不良贷款率仍保持在较低水平。

“房贷”余额整体增长,个人住房贷款增速超45%

截至2020年末,38家上市银行公司贷款中房地产行业贷款余额达7.43万亿元,较2019年末增加7053.3亿元,增幅为10.49%。

图1:38家上市银行房地产贷款余额及同比增速

个人住房贷款方面,由于紫金银行未详细披露,除去该行以外,2020年37家上市银行个人住房贷款余额达39.93万亿元,较上年末增加1.25万亿元,增幅达45.62%。

图2:37家上市银行个人住房贷款余额及同比增速

整体来看,近几年上市银行的房地产贷款整体处于增长趋势。其中,公司贷款中的房地产行业贷款增速在2019年开始出现明显放缓,但个人住房贷款增速在连续两年小幅下降后,2020年出现明显增长。

13家银行“房贷”占比超红线

2020年12月28日,为增强银行业金融机构抵御房地产市场波动的能力,防范金融体系对房地产贷款过度集中带来的潜在系统性金融风险,提高银行业金融机构稳健性,人民银行、银保监会决定建立银行业金融机构房地产贷款集中度管理制度。该制度是指,在我国境内设立的中资法人银行业金融机构,其房地产贷款余额占比及个人住房贷款余额占比不得高于中国人民银行、银保监会确定的相应上限。

相关规定显示,中资大型银行(第一档)、中资中型银行(第二档)、中资小型银行和非县域农合机构(第三档)的房地产贷款占比上限分别为40%、27.5%和22.5%;个人住房贷款占比上限分别为32.5%、20%和17.5%。其中,中资大型银行中的上市银行为国有六大行;中资中型银行中的上市银行为股份制银行以及北京银行、上海银行、江苏银行。中资小型银行和非县域农合机构中的上市银行为不包括第二档中的上市城商行及农商行。

根据年报数据,截至2020年末,37家上市银行中有13家银行的房地产贷款占比或个人住房贷款占比超标。紫金银行由于未披露个人住房贷款具体金额,未纳入统计。

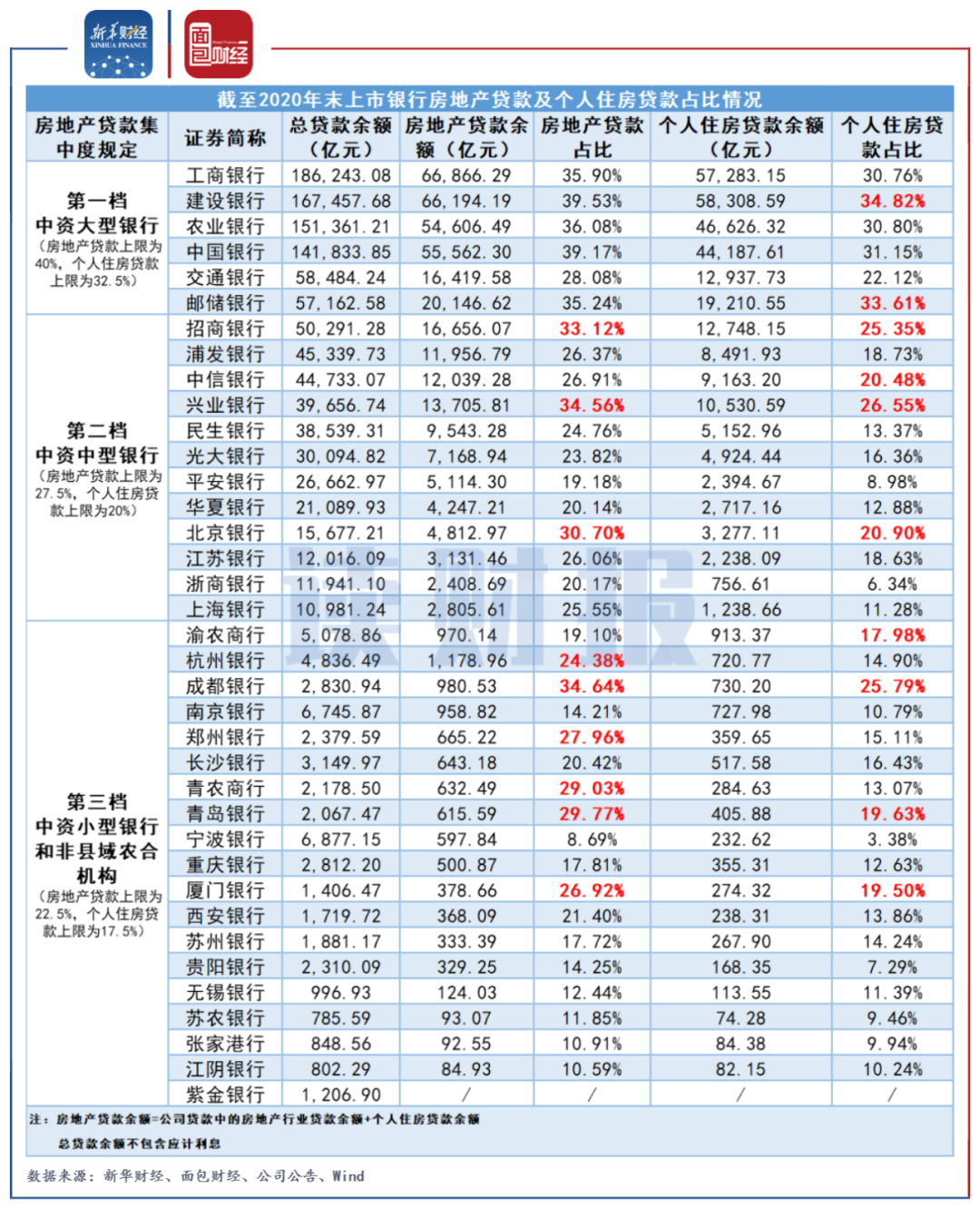

图3:截至2020年末上市银行房地产贷款及个人住房贷款占比情况

具体来看,在第一档的中资大型银行中,除交行以外,其余5家国有银行的个人住房贷款占比均超过30%,其中建行和邮储银行的个人住房贷款占比超标,分别为34.82%和33.61%。房地产贷款余额占比均达标,但建行和中行已接近监管标准。

第二档中资中型银行中,招商银行、兴业银行和北京银行的两项涉及房贷占比的指标均超过红线。其中,招商银行房地产贷款与个人住房贷款占比分别为33.12%和25.35%;兴业银行分别为34.56%和26.55%,北京银行分别为30.7%和20.9%。除此之外,中信银行的个人住房贷款占比也超过了20%的监管规定。

第三档银行中,成都银行、青岛银行和厦门银行的两项涉及房贷占比的指标均超过红线。此外,渝农商行的个人住房贷款超过17.5%的监管标准;杭州银行、郑州银行和青农商行的房地产贷款余额占比均超过了22.5%的监管红线。

对以上部分涉房贷款指标超红线的银行,监管部门给出了2-4年的业务调整过渡期。

不良贷款余额普遍增长 不良贷款率保持较低水平

截至2020年末,38家上市银行有20家披露了公司贷款中房地产行业的不良贷款余额情况,其中13家较上年末出现增长,4家下降,1家持平,渝农商行房地产行业的不良贷款清零。另外,苏州银行由于2019年没有房地产行业不良贷款,所以不具备可比性。

公司贷款中房地产行业的不良贷款率方面,有23家上市银行披露了不良贷款率,其中14家银行的不良贷款率较上年末出现增长,8家下降,1家不良贷款率归零。

图4:部分上市银行公司贷款中房地产业不良贷款余额及不良贷款率(截至2020年末)

具体来看,截至2020年末,房地产行业不良贷款余额最多的是农业银行,为142.09亿元,其次是中信银行和建设银行,不良贷款余额均超过90亿元。与上年末相比,由于上年基数较小,上海银行和杭州银行的不良贷款余额增长较快,同比增长分别为23.36倍和12.91倍。华夏银行和浙商银行的不良贷款余额较上年末下降较快,同比分别下降85.42%和65.89%。青岛银行的房地产业不良贷款余额较上年未发生变化。

不良贷款率方面,截至2020年末,贵阳银行的房地产行业不良贷款率偏高,为6.33%较上年末增加4.87个百分点,也是增速最快的上市银行。除此之外,其余银行均小于4%,且多数小于1.5%。渝农商行由于房地产行业不良贷款清零,其不良贷款率归零。

截至2020年末,38家上市银行中有17家披露了个人住房不良贷款余额情况,其中,仅有2家银行较上年末下降,其余15家均有增长。不良贷款率方面,有20家上市银行披露了不良贷款率,其中,5家下降,13家上升,1家持平,另外1家由于未披露2019年数据,不具备计算条件。

图5:部分上市银行个人住房不良贷款余额及不良贷款率(截至2020年末)

数据显示,截至2020年末,个人住房不良贷款余额较多的仍是农行,为176.55亿元,其次是工行和建行,分别为162.07亿元和113.2亿元。城商行和农商行的个人住房不良贷款余额整体偏少。与上年末相比,苏州银行和建行的不良贷余额出现下降,同比分别下降53.90%和9.32%。而郑州银行由于2019年基数较小,增幅超过4倍。

不良贷款率方面,截至2020年末,上市银行个人住房不良贷款率虽普遍增长,但整体良好,且均小于6%。其中,苏州银行的个人住房不良贷款率较上年降幅较多,下降0.08个百分点至0.04%。成都银行的不良贷款率与上年持平。此外,南京银行由于未披露上年数据,无法计算变动情况。

【读财报】是由新华财经与面包财经共同打造的一档以上市公司财报解读为主要内容的栏目。新华财经是新华社承建的国家金融信息平台,内容全面覆盖全球股市、汇市和债市等金融市场,提供权威、专业、全面的金融信息服务。

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

版权声明:本作品版权归面包财经所有,未经授权不得转载、摘编或利用其它方式使用本作品。

【6.27-28成都站】个贷不良投资处置专题培训:市场趋势/评估尽调/交易结构/投后管理/处置全体系

【6.13-6.14深圳】重整投资特训营:预重整与庭外重组、房地产项目重整、破产收并购与上市公司重整实务

拿包+尽调+处置+法拍+精华案例全解析!

做好不良资产,学这一门课就够了!

2位深耕该领域的大咖老师领衔主讲,用特殊机会投资视角拆解困境上市公司重组重整中的巨大机遇。

全面掌握最新结构化融资技能!